DeNA【2432】下期にかけてさらに利益面は苦戦する理由

主要な指標に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社ディー・エヌ・エーです。

モバゲーの大ヒットで大きく成長し、プロ野球チームの運営も行っている事で知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは以下の5つです。

①ゲーム事業:モバイルゲームやブラウザゲームを中心に国内外にゲームを展開

②ライブストリーミング事業:PccochaやIRIAM(Vtuberとしてライブ配信できるサービス)など

③スポーツ事業:プロ野球チームのDeNAベイスターズやプロバスケチームの川崎ブレイブサンダース、J3サッカーチームのSC相模原の運営など

④ヘルスケア・メディカル事業:ヘルスビッグデータ関連サービス、医療関係者間のコミュニケーションアプリ「join」など医療関連のDXサービス

⑤新規事業・その他

それぞれの事業セグメント事の2023年3月期の売上構成は以下の通りです。

①ゲーム事業:47.4%

②ライブストリーミング事業:29.7%

③スポーツ事業:15.5%

④ヘルスケア・メディカル事業:5.2%

⑤新規事業・その他:2.2%

ゲーム事業やライブストリーミング事業が主力となっています。

続いてセグメント利益の額は以下の通りです。

①ゲーム事業:96億円

②ライブストリーミング事業:▲6億円

③スポーツ事業:0億円

④ヘルスケア・メディカル事業:▲22億円

⑤新規事業・その他:▲9億円

利益面がしっかり出ているのはゲーム事業で、投資段階であるヘルスケア・メディアカル事業は大きな赤字です。

ゲーム事業によって業績は左右されやすいという事ですね。

また、DeNAは①ゲーム事業②ライブストリーミング事業などを(1)エンターテイメント領域、③スポーツ・まち④ヘルスケア・メディカル事業などを(2)社会課題領域として2つに事業領域を分けています。

現在は投資段階の事業が多く2022年3月期時点では赤字となっている(2)社会課題領域ですが、2025年にはこちらでも利益50億円を目指すとしています。

一方でエンターテイメント領域では大きな成長は見込んでいません、現状はエンタメを主力とした企業ですが、今後は社会課題の解決を主軸とした企業として成長していこうとしているという事ですね。

スポーツと「まち」では、2025年3月期では年間30億円水準の利益貢献を目指すとしています。

ベイスターズはDeNA以前のTBS傘下時代は不人気チームで、単体では事業としては成り立っていませんでした。

その他のプロ野球チームも以前は多くが、事業としてではなく企業の広告としての意味合いでの球団の保有が大半でした。

ですが、近年はインターネットでの動画配信サービスが盛り上がった後押しもあり、スポーツチームの運営が事業として成り立つようになっています。

そんな中でDeNAは非常に早い段階でプロ野球チームの運営に参入し、様々な取り組みを通じて大きく成長させることで、スポーツ事業の可能性を示してきた企業でもあります。

ベイスターズの1試合当たりの観客動員数は2014年時点では2万1730人でしたがコロナ以前の2019年には3万1716人まで大きく増加しています。

そして、DeNAは2011年にプロ野球チームのベイスターズを獲得して以降、2013年に川崎をホームとするバスケットボールチーム、2021年には相模原をホームとするサッカーチームを獲得し、神奈川県でスポーツチームを続々と獲得しています。

野球チームの運営で得たノウハウを横展開させる事で成長を進めていこうとしています。

特にベイスターズはホームの横浜スタジアムの権利問題で、中々収益性を改善させることが難しかったのですが、それを自社所有にすることで大きく収益性を改善させました。

なのでそういった、スタジアム・アリーナも一体運営で収益の改善の取り組みのノウハウも横展開を進め、バスケットチームの川崎ブレイブサンダースもアリーナシティープロジェクトをスタートさせています。

さらに、こういったスタジアムやアリーナを起点としてまち全体として盛り上げていこうとしており、神奈川県全体でスポーツを通じた取り組みを進めていこうとしています。

スポーツチームとまちとの連携でどこまで成長していけるかは、スポーツビジネスもモデルケースとしても注目ですね。

ヘルスビックデータビジネスと、医療DXも高齢化が進む日本ではもちろん成長分野です。

近年もデータホライゾンというヘルスビックデータの企業を子会社化したり、医療DXソリューションを提供するアルムという会社を子会社化したりと積極投資を進めています。

ヘルスビックデータでは自治体との連携が進んでおり、600を超える自治体と取り組みを進めているとしていて、トップシェアだとしています。

こういった医療現場やヘルスデータの取り扱いや自治体との連携を行う際には、やはり信用や知名度は重要だと考えられます。

そういった側面でいうとやはり、日本国内ではプロ野球チームの運営を行っている事は大きいと考えられます。

ジャイアンツのファンだから読売新聞を読むわけではないように、現在はtoCの面では、プロ野球チームの運営によって得られる圧倒的な知名度や信用の活用はイマイチになってきた感はありますが、むしろtoB面での価値が大きくなっているのではないかと考えています。

現在は投資段階ですが、成長分野ですのでどういった成長を見せられるかに注目ですね。

続いてここ5年ほどの業績の推移を見ていきます。

売上高の推移を見ていくと、コロナ禍では売り上げを伸ばし2021年3月期以降の売上は増減ありつつも堅調です。

営業利益面を見ていくと、米国のゲーム会社の買収が上手くいかず大きな減損を出した2020年3月期は大きな赤字になっているものの、2021年3月期は売り上げ同様にコロナ以前を上回る利益水準となっていて好調です。

ですが、それ以降は営業利益は悪化しており2023年3月期にはコロナ以前の2019年3月期の135億円を大きく下回る42億円まで縮小しています。

2021年3月期は好調だったものの、利益面ではここ2年ほど、特に2023年3月期は不調なんですね。

ではどうしてこのような業績の推移だったのでしょうか

その大きな要因は、まずは主力のゲーム事業です。

コロナ禍では巣ごもり需要もあり、2021年3月期はゲーム事業が好調になりました。

ですがそれ以降はヒット作に恵まれず、減収減益傾向となっています。

さらにライブストリーミング事業も、コロナ禍では、やはり巣ごもりで大きく伸び、2021年3月期は52億円と大きな利益を出していました。

ですがそれ以降は売上は増加を続けるものの、利益の額は2021年3月期をピークに減少し、2023年3月期では6億円の赤字となってしまっています。

では、どうして売り上げは伸びても利益面は悪化しているのかというと、まずは国内の不振です。

巣ごもりで急激に伸びた主力の国内Pocochaですが、やはりリアルへの回帰の流れが進み、ユーザー数や売上がしばらく伸び悩んだ状況です。

そういった中でユーザー獲得のための投資が響き、減益傾向となっています。

とはいえ、国内のPocochaに関してはそれでも黒字を維持しています。

一方で赤字が続くのが、2021年5月26日からアメリカでサービスをスタートさせたグローバルPocochaです。

こちらは、アメリカではリアルの回復が早かった事もあってか、ユーザー数や売上も早期に伸び悩んでいます。

さらに、2021年8月1日に完全子会社化したVtuberとしてライブ配信が出来るサービスのIRIAMも赤字が続きます。

とはいえ、こちらは投資段階だという事が大きく、Vtuberの人気の高まりもあり、サービス自体は拡大が続いています。

国内Pocochaが伸び悩み、海外展開を始めた事や、IRIAMを子会社化した事で、売上は増加したものの利益面は悪化していたという事ですね。

IRIAMの成長でどうなるかという事はありますが、リアル回帰の流れが続く事を考えると、ライブストリーミング事業がここから改めて大きく利益を伸ばすのは容易ではなさそうです。

スポーツ事業では、観客を十分に入れられないような時期が続きましたから、コロナ禍では大きな赤字となっています。

とはいえ、徐々に業績は改善しており、2023年3月期には利益はゼロという状況です。

ヘルスケア・メディカル事業はまだ投資段階で巣から、売上は伸びるものの赤字が続く状況です。

という事で近年のDeNAは

①主力のゲーム事業では中々大ヒットは出ず苦戦傾向

②ライブストリーミング事業は、国内Pocochaではコロナ禍での大きな好調からは伸び悩み収益性が悪化し、海外展開やIRIAMへの投資を進め赤字

③スポーツ事業はリアル回帰の中で収益性の改善は進むものの、利益はまだ出ていなかった

④ヘルスケア・メディカル事業は投資段階で赤字継続

このような要因の中で利益面は苦戦していたという事ですね。

これ以降に関しても業績の改善が明確に見込めるのは、十分に集客が出来るようになったスポーツ事業だけです。

ゲーム事業はヒット作次第ですから何とも言えませんが、しばらくは利益面の苦戦が続く可能性が高いと考えられます。

しばらくは、利益面よりも成長分野の社会課題領域が成長するかが注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:751.5億円(5.5%増)

営業利益:48.0億円(32.1%減)

親会社の所有者に帰属する四半期利益:74.0億円(33.3%減)

増収減益と利益面の苦戦が続いています。

セグメント別の業績の推移を見ていくと以下の通りです。

①ゲーム事業:

売上:19%減

セグメント損益:40億円→4億円

②ライブストリーミング事業:

売上:12%増

セグメント損益:▲4億円→▲1億円

③スポーツ事業:

売上:35%増

セグメント損益:46億円→74億円

④ヘルスケア・メディカル事業:

売上:133%増

セグメント損益:▲9億円→▲22億円

⑤新規事業・その他:

売上:12%増

セグメント損益:▲4億円→▲6億円

主力のゲーム事業が大きく業績を悪化させています。

好調なのはスポーツ事業で、その他の事業では売り上げ面は成長していますが、利益面は苦戦しています。

好調なスポーツ事業も、このまま利益が拡大するのかというとそうではありません。

というのもスポーツ事業の中心はやはりプロ野球チームの運営ですから、ペナントレースが行われている1~2Qに利益が出て、オフシーズンの3~4Qは赤字になるという季節性があります。

なので今後のスポーツ事業は利益面の悪化が考えられるという事です。

なので下期にかけてはスポーツ事業以外で利益に貢献する事業が出てこない事には、さらなる大幅な減益になる可能性が高いという事です。

ちなみに、スポーツ事業の業績はコロナ以前よりも好調です。

スポーツ事業がDeNAの主力事業の1つとして重要性を増している事は間違いないでしょう。

では、下期にかけて利益に貢献してくれる事業があるか、その他の事業の状況についても少し見ていきましょう。

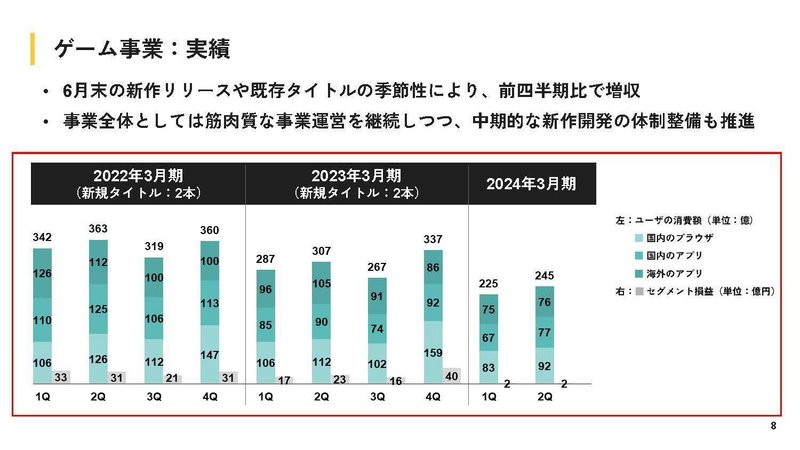

ゲーム事業は全体的に不振で、国内のブラウザゲームが特に大きく落ち込んでいる事が分かります。

既存タイトルでは季節性要因があるとしていますので、下期にかけてどこまで収益性を改善できるかに注目です。

とはいえ、ヒット作が出ないと中々大きな利益の改善は見込めないでしょう。

ライブストリーミング事業は国内Pocochaは若干ですが増収増益傾向が続き比較的堅調で、海外とIRIAMの赤字で相殺され1Qは2億円の赤字で2Qは1億円の黒字という、事業全体ではプラマイゼロのような状況が継続しています。

国内Pocochaの業績は伸びていました。

課金ユーザーは若干増していますが横ばい傾向が続いています、一方でアクティブユーザーの視聴時間は増えています。

リアル回帰の中でユーザー自体は伸び悩んでいるものの、利用しているユーザーの深度は増している事が分かります。

それによって若干ですが増収増益傾向になっていたという事でしょう。

とはいえ、課金ユーザーは伸びておらず、大きな成長が難しい状況なのは間違いありません。

IRIAMは赤字が継続するもののサービスとしては成長が続いています、国内外でVtuberの人気は高まっており、こちらのサービスは強いですね。

とはいえ業績面は赤字が続いており、この段階で投資を緩めるという事は無いでしょうから、サービスの拡大重視で利益面は赤字が継続しそうです。

通期の見通しでは、ライブストリーミングは事業全体でセグメント黒字の確保も成長重視としていますので、国内Pocochaの利益を海外とIRIAMで相殺する流れは変わらなそうです。

そう考えると、まだライブストリーミング事業の収益性が大きく改善するとは考えにくいです。

IRIAMの黒字化のタイミングがいつになるのかが注目ですね。

ヘルスケア・メディカル事業はやはり赤字が継続しその規模は拡大傾向となっています。

通期見通しではヘルスケア・メディカル事業は、収益力向上に注力し損益反転を目指すとしているものの、成長にも注力としています。まだまだ黒字化して大きく利益に貢献する段階ではないでしょう。

となると、やはり利益面はゲームでのヒットが出るようなことが無いと利益面の苦戦が続きそうです。

という事で直近では増収減益となっていました。

利益面で好調なのはスポーツ事業のみという状況で、ゲーム事業も大きく落ち込んでいます。

スポーツ事業はプロ野球の規模が大きいので季節要因があり、下期は赤字が見込まれます。

ライブストリーミングやヘルスケア・メディカル事業も大きな黒字を目指す状況ではありませんし、下期にかけてはゲーム事業でヒット作が出るようなことが無ければ利益面の苦戦が続く可能性が高そうです。

この記事が気に入ったらサポートをしてみませんか?