2025年3月期1Q更新【DeNA(2432)】近年苦戦が続くものの利益面の一定の改善が期待できる話

主要な指標に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社ディー・エヌ・エーです。

プロ野球チームの運営を行っている事で知られている企業ですね。

事業内容と業績のポイント

それでは早速、事業内容から見ていきましょう。

DeNAの事業セグメントは以下の5つです。

①ゲーム事業:モバイルゲームやブラウザゲームを中心に国内外にゲームを展開

②ライブストリーミング事業:PccochaやIRIAM(Vtuberとしてライブ配信できるサービス)など

③スポーツ事業:プロ野球チームのDeNAベイスターズやプロバスケチームの川崎ブレイブサンダース、J3サッカーチームのSC相模原の運営など

④ヘルスケア・メディカル事業:ヘルスビッグデータ関連サービス、医療関係者間のコミュニケーションアプリ「join」など医療関連のDXサービス

⑤新規事業・その他

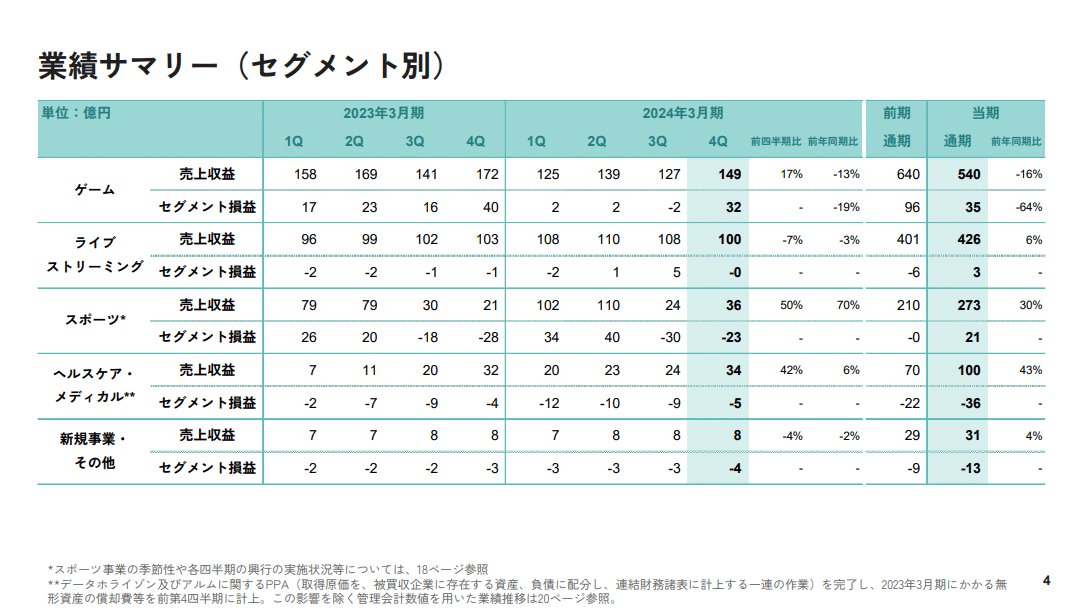

2024年3月期のそれぞれの事業セグメント別の売上構成と(セグメント損益)は以下の通りです。

①ゲーム事業:39.5% (35億円)

②ライブストリーミング事業:31.1% (3億円)

③スポーツ事業:19.9% (21億円)

④ヘルスケア・メディカル事業:7.3% (▲36億円)

⑤新規事業・その他:2.2% (▲13億円)

主力事業はゲーム事業やライブストリーミング事業で、利益面ではゲーム事業とスポーツ事業が大きな規模を持っています。

今やプロ野球チームなどのスポーツチームの運営はDeNAにとっても主力事業の1つとなっているんですね。

ライブストリーミング事業とスポーツ事業に関してはもう少し詳しく見ていきます。

2024年3月期時点でのライブストリーミング事業の売上構成と利益の額は以下の通りです。

①国内Pococha:81% (41億円)

②IRIAM:16% (▲14億円)

③その他(海外Pocochaがメイン):3% (▲24億円)

国内のPocohaが主力で、IRIAMや海外Pocochaは赤字です。

現在は国内Pocochaの動向と、その他のサービスにどれだけ先行投資を行うのかに業績が左右されるという事ですね。

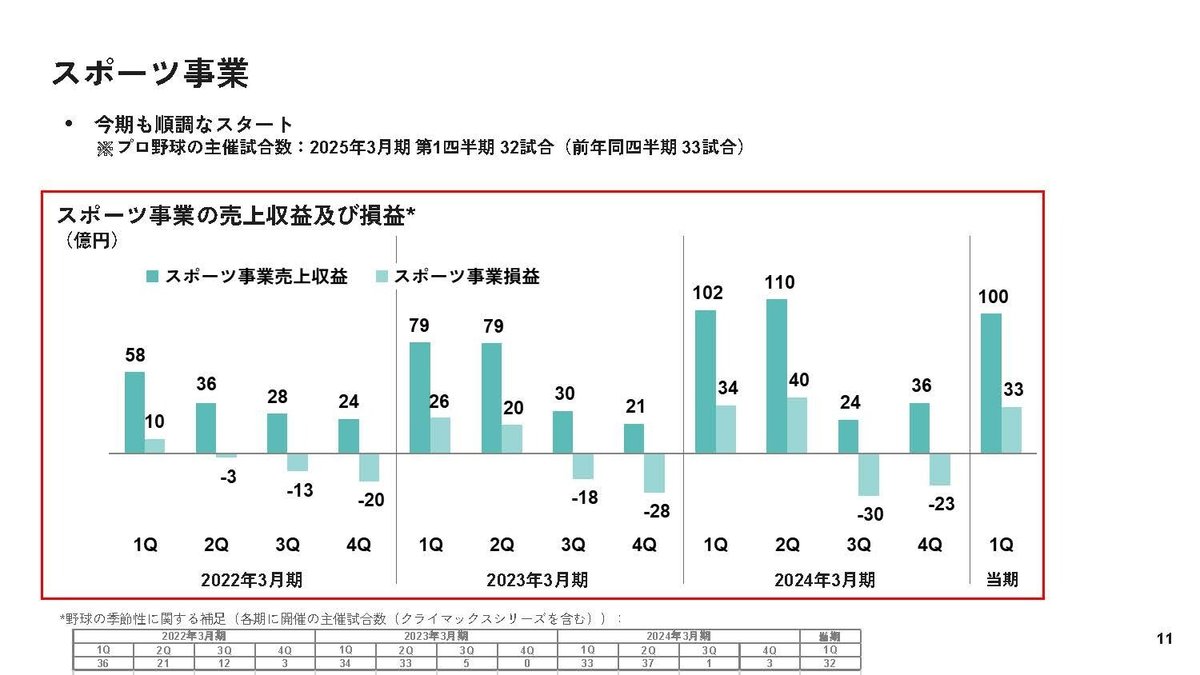

続いて、スポーツ事業の年間の観客動員数は以下の通りです。

①横浜DeNAベイスターズ(野球チーム):228.1万人

②川崎ブレイブサンダース(バスケチーム):13.6万人

③SC相模原(サッカーチーム):4.4万人

現状は明らかに野球チームのDeNAベイスターズの規模が大きいですからプロ野球チームの動向に業績が左右されやすくなっています。

ちなみに、プロ野球チームを主力とするスポーツ事業は季節性要因が大きいです。

ペナントレースが行われている1~2Qに大きく利益が出て、オフシーズンの3~4Qは赤字になるというものです。

なのでこの点は業績を見る際には注意が必要です。

という事でDeNAはゲーム事業でヒット作が出るか、国内ライブストリーミング市場の動向、海外やVtuber向けのライブストリーミングサービスにどれだけ先行投資をするのか、そして野球チームの状況に業績が左右されやすい企業だという事ですね。

事業内容について分かったところで、続いてここ10年ほどの業績の推移を見ていきましょう。

まず売上高の推移を見ていくと、増減ありつつの推移となっていますが基本的には伸び悩んでいます。

営業利益面を見ていくと、こちらも増減ありつつの推移で2022年3月期以降は減益傾向が続き低迷しています。

そして2020年3月期や2024年3月期は大きな赤字になっています。

これには2020年3月期は米国のゲーム会社の買収の失敗、2024年の3月期もゲーム事業が苦戦する中で大型の減損があった事が影響しています。

近年は売上は伸び悩み、利益面は低迷傾向となっている事が分かりますね。

ではどうしてこのような業績の推移だったのかもう少し詳しく見ていきましょう。

まずは主力のゲーム事業を見ていくと、コロナ禍では巣ごもり需要のあった2021年3月期以降では、減収減益が続いていいます。

モバゲーで大きく成長し、モバイル向けでも「逆転オセロニア」などのヒット作を出してきたDeNAですが、近年はヒット作に恵まれず主力のゲーム事業が大きく伸び悩んでおり、それが苦戦に繋がっていた事が分かります。

ゲーム事業はヒット作が出るかどうかに左右されますので、将来の業績を予想する事は難しいですが、ヒット作をしばらく出せていない現状を考えると今後も拡大は難しさがありそうです。

さらに、ライブストリーミング事業もコロナ禍の巣ごもりで大きく伸び、2021年3月期は52億円と大きな利益を出していました。

ですがそれ以降は売上は増加を続けるものの、利益の額は2021年3月期をピークに減少しています。

利益の減少にはやはり、IRIAMや海外Pocochaの投資拡大が影響しています。現状利益がしっかり出ているのは国内Pocochaだけですから、それ以外のサービスの投資を拡大する中で利益面は低調だったという事です。

さらに、国内のPocochaに関しても伸び悩んでおり、2022年3月期→2024年3月期の変化は以下の通りです。

売上収益:328億円→347億円

事業損益:57億円→41億円

国内のユーザー数の推移を見ても巣ごもりで大きく伸びて以降は伸び悩んでおり、ここ3年ほどは横ばいです。

アクティブユーザーの平均視聴時間は増加していますから、ファンの深化で売上は一定の拡大を見せていましたが、大きな成長は難しくなってきた事が分かります。

さらに海外Pocochaに関しては大きな赤字は出しつつの積極投資を進めるものの売上は伸びておらず苦戦をしています。

赤字ではあるものの唯一成長を見せているのが、2021年8月1日に完全子会社化したVtuberとしてライブ配信が出来るサービスのIRIAMです。

ライブストリーミング事業の成長のためには、IRIAMの成長がさらに続くかがポイントになっているという事ですね。

とはいえ国内Pocochaが停滞している事や、海外事業の不振を考えると大きな成長は難しさがありそうです。

このように苦戦傾向が続く事業が多いDeNAですが堅調な推移を見せているのが、野球チームを主軸とするスポーツ事業です。

野球チームに関しては2023・2024年シーズンの観客動員数はコロナ以前を上回る状況となっており堅調な状況です。

ベイスターズはDeNA以前のTBS傘下時代は不人気チームで、単体では事業としては成り立っていませんでした。

その他のプロ野球チームも以前は多くが、事業としてではなく企業の広告としての意味合いでの保有が大半でした。

ですが、近年はインターネットでの動画配信サービスが盛り上がった後押しもあり、ファンの獲得が圧倒的にしやすくなっており、スポーツチームの運営が事業として成り立つようになっています。

そんな中でDeNAは非常に早い段階でプロ野球チームの運営に参入し、様々な取り組みを通じて大きく成長させることで、スポーツ事業の可能性を示してきた企業でもあります。

ベイスターズの1試合当たりの観客動員数は、DeNA参入当初の2014年時点では2万1730人でしたがコロナ以前の2019年には3万1716人まで大きく増加し、それ以降はコロナ禍で低迷したものの2023年シーズンは3万2126人まで増加しています。

そんな中でしっかり数十億円単位の利益が出る事業に成長しており、今後も堅調な状況が期待されます。

とはいえ、野球チームももここから大きな成長が期待できるのかというと不透明感は高いです。

メジャーリーグのように放映権ビジネスとして大きく稼ぐことが出来れば別ですがそれは、NPBの動向を見てみると難しそうです。

なのでスタジアムやグッズを中心に事業を展開しているとやはり球場のキャパシティの上限がありますから、ここからの大きな拡大は難しさがあります。

このように主力事業の動向を見てみるとゲームやライブストリーミング事業は停滞傾向で、唯一堅調なスポーツ事業も大きな成長は難しさがあります。

では、今後は業績の停滞が続くのかというとそうとも言い切れません。

というのも、ゲーム事業では、2024年の3月期は大きな減損を出しつつ中国拠点の大幅縮小を進めていました。

それによって4Q単体ではセグメント利益が大幅に増加しています。

そして今後もリスクを大幅に低減する新しい開発アプローチを導入していくとしています。成長は難しいですが利益面の改善は期待されるという事です。

さらにライブストリーミング事業では、今後はより収益性を重視しながら成長を図るとしています。

成長は停滞傾向にあるとはいえ国内Pocochaは大きな利益を出しており、IRIAMや海外投資で低収益となっていたわけです。

成長事業のIRIAMは積極投資を続けるでしょうが、伸び悩む海外Pocochaに関しては投資の縮小となる可能性は十分に考えられます。

となると投資の抑制による収益性の改善が期待できるという事です。

スポーツ事業も大きな成長は不透明ですが、堅調な状況が期待されますからとなると、収益性の改善が進む可能性は十分にあるという事です。

そして現在は小規模な事業でしたが、現在最も成長しており今後も最も大きな成長を目指しているのはヘルスケア・メディカル領域です。

2024年3月期時点では先行投資によって35億円の赤字となっていますが、この領域で2027年までに年間50億円の利益貢献を目指すとしています。

この事業ではヘルスビックデータビジネスや医療DXを進めており、具体的には医療DXではJoinというサービスを展開していたり、ヘルスケアデータを活用し予防医療に繋げたり、創薬や保険などに活用する事での拡大を進めています。

これは高齢化が進み、医療費の負担が大きくなっている日本ではもちろん成長分野です。

近年もデータホライゾンというヘルスビックデータの企業を子会社化したり、医療DXソリューションを提供するアルムという会社を子会社化したりと積極投資を進めています。

そして、データ活用のために重要な自治体との連携も進めており、600を超える自治体と取り組みを進めていトップシェアだとしています。

こういった医療現場やヘルスデータの取り扱いや自治体との連携を行う際には、やはり信用や知名度は重要だと考えられます。

そういった側面でいうとやはり、日本国内ではプロ野球チームの運営を行って圧倒的に知名度を得ている事や、神奈川を中心にスポーツビジネスを多数展開し行政とのつながりも持てている事は大きな強みとなっているでしょうから、今後も拡大が期待されます。

現在は投資段階ですが、成長分野ですのでどういった成長を見せられるかに注目です。

という事でゲーム事業やライブストリーミング事業では収益性の改善、成長分野のヘルスケア・メディカル事業の拡大が進むかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の1Qまでの業績です。

売上高:340億円(▲6.0%)

営業利益:19億円(+10.5%)

親会社の所有者に帰属する四半期利益:31億円(▲34.2%)

減収ながらも営業利益は増益、純利益は減少といった状況です。

営業利益は増益で純利益は減益となりましたが、これには前期に持分法適用会社であるタクシーアプリのGOで第三者割当増資を行った一時要因による影響がありました。

なので、一時要因の反動による影響ですから、事業面では利益面は一定の改善を見せていた事が分かります。

とはいえ、セグメント別の利益の前期比を見ていくと以下の通りです。

①ゲーム事業:+7億円

②ライブストリーミング事業:▲4億円

③スポーツ事業:▲1億円

④ヘルスケア・メディカル事業:▲2億円

⑤新規事業・その他:+0億円

ゲーム事業は改善していますが、それ以外の事業は一定の苦戦をしている事が分かります。

販管費は減少していますので、全社費用の削減によって営業利益は一定の改善をしていたという事なのでしょうが、事業面では一定の停滞傾向だったという事ですね。

それぞれの事業の状況についてもう少し詳しく見ていきましょう。

まず、唯一利益面が堅調だったゲーム事業では売上は減少しつつも、中国拠点の縮小による収益性の改善によって増益となっています。

やはり利益面は一定の改善が期待できるという事が分かります。

減益となっていたライブストリーミング事業は国内PocochaがTVCMなどのマーケティング投資を拡大した事で大幅減益となっています。

その一方で海外Pccochaの赤字は縮小しており、投資の抑制傾向が見られます。

下期にかけては利益の上積みを図っていくとしていますし、TVCMの効果があり、減少トレンドだったユーザー数も1Q以降は増加傾向にあります。

となると、今後は利益面の回復が期待されます。

とはいえ、課金ユーザーはTVCM後もあまり伸びていませんから、今後はTVCMで獲得したユーザーによってどれだけ課金ユーザーを増やしていけるかに注目です。

IRIAMは赤字が継続するものの、赤字幅は縮小していますしサービスとしては成長が続いています。

DAUの成長は鈍化の傾向は見られますが、今後も拡大が続くかには注目です。

という事でライブストリーミング事業では、IRIAMの成長による赤字縮小、国内の収益性改善と海外投資抑制によって、今後は利益面の改善が期待出来そうです。

スポーツ事業は前期と比べ若干の減益となったものの、それには1Qのプロ野球の主催試合が前期比で1試合減っている事が影響していると考えられ、観客動員数はプロ野球・バスケットボール共に増加しており堅調です。

この事業ではやはり堅調な状況が続く事が期待されます。

今やスポーツ事業は安定利益が期待できる事業となっている事が分かりますね。

そして成長事業のヘルスケア・メディカル事業ですが、こちらは減収で赤字幅拡大といった状況です。

とはいえ通期では増収増益に向けて堅調なスタートだとしています。

下期が需要期のデータ利用に関しては取引社数も増加しており先行指標は好調だとしています。

データヘルスに関しても事業規模自体は拡大していますから、売上の計上時期による影響で、事業自体は一定の成長は続いていると考えられます。

医療DXに関してもJoinの導入数は増えており拡大は続いています。

事業自体は一定の拡大が続いていると考えられます、とはいえ1Q時点の行背自体は伸び悩みを見せていますから、今後の動向には注意が必要そうです。

という事で2025年3月期の通期ではゲーム事とライブストリーミング事業の収益性改善、スポーツ事業のあ堅調な状況が期待されますので利益面の一定の改善は進むと考えられます。

とはいえ、最も成長を見込む事業のヘルスケア・メディカル事業では業績面は停滞が見られていますから、その動向には注意が必要そうです。