京成電鉄【9009】オリエンタルランドの影響が大きい話と、成田空港需要が重要で回復に時間がかかる話

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのは京成電鉄株式会社です。

千葉県を中心に、東京や茨城県でも鉄道事業を展開しており、上野駅と成田空港を結ぶ上野スカイライナーなどでもよく知られている企業です。

事業内容と業績のポイント

それではまずは事業内容を見ていきましょう。

京成電鉄の事業セグメントは以下の6つです。

①運輸業:鉄道・バス・タクシー

②流通業:駅を基点に百貨店・スーパー・コンビニなど

③不動産業:沿線地域を中心に、不動産の販売・仲介・管理、不動産賃貸など

④レジャー・サービス業:ホテル・映画館・飲食店・ロープウェイなど

⑤建設業

⑥その他:特殊車両の製造や鉄道やバスの整備など

京成電鉄は鉄道の事業を行う他にも、運輸関連ではバスやタクシーの事業も行っており、さらに、駅や沿線を基点として開発を行い百貨店やコンビニ、スーパーやホテル、飲食店や不動産事業も展開している企業となっています。

2023年3月期のセグメント別の売上比率と(セグメント利益の額)は以下の通りです。

①運輸業:58.3% (7.8億円)

②流通業:20.1% (▲4.3億円)

③不動産業:8.7% (97.9億円)

④レジャー・サービス業:4.0% (▲8.2億円)

⑤建設業:6.9% (10.8億円)

⑥その他:2.0% (5700万円)

売上では運輸業が6割弱と大きな規模を占め主力事業ですが、流通業も比較的大きく、2割ほどの規模を持っています。

利益面では運輸業は7.8億円と若干の黒字という状況で、流通業やレジャーサービス業は赤字です。

そして大半の利益を稼いでいるのが不動産業です。

利益面では、利益率の高い不動産業が重要な企業なんですね。

とはいえこういった構成になているのは、やはりコロナの影響が大きいです。

コロナ以前の2019年3月期のセグメント利益は以下の通りです。

①運輸業:224.5億円

②流通業:2.5億円

③不動産業:67.3億円

④レジャー・サービス業:1.1億円

⑤建設業:14.7億円

⑥その他:5.7億円

コロナ以前は運輸業が大半の利益を稼ぐ主力事業でした。

さらに、流通業やレジャーサービス業も駅を基点とした事業を行っているため、運輸業の需要が業績を左右します。

その点を考えても、運輸業の需要回復がどこまで進むかが重要な企業です。

ちなみに、不動産事業だけはコロナ以前と比べても増益となっています。

不動産開発に力を入れており、企業としてもその重要性が増している事が分かります。

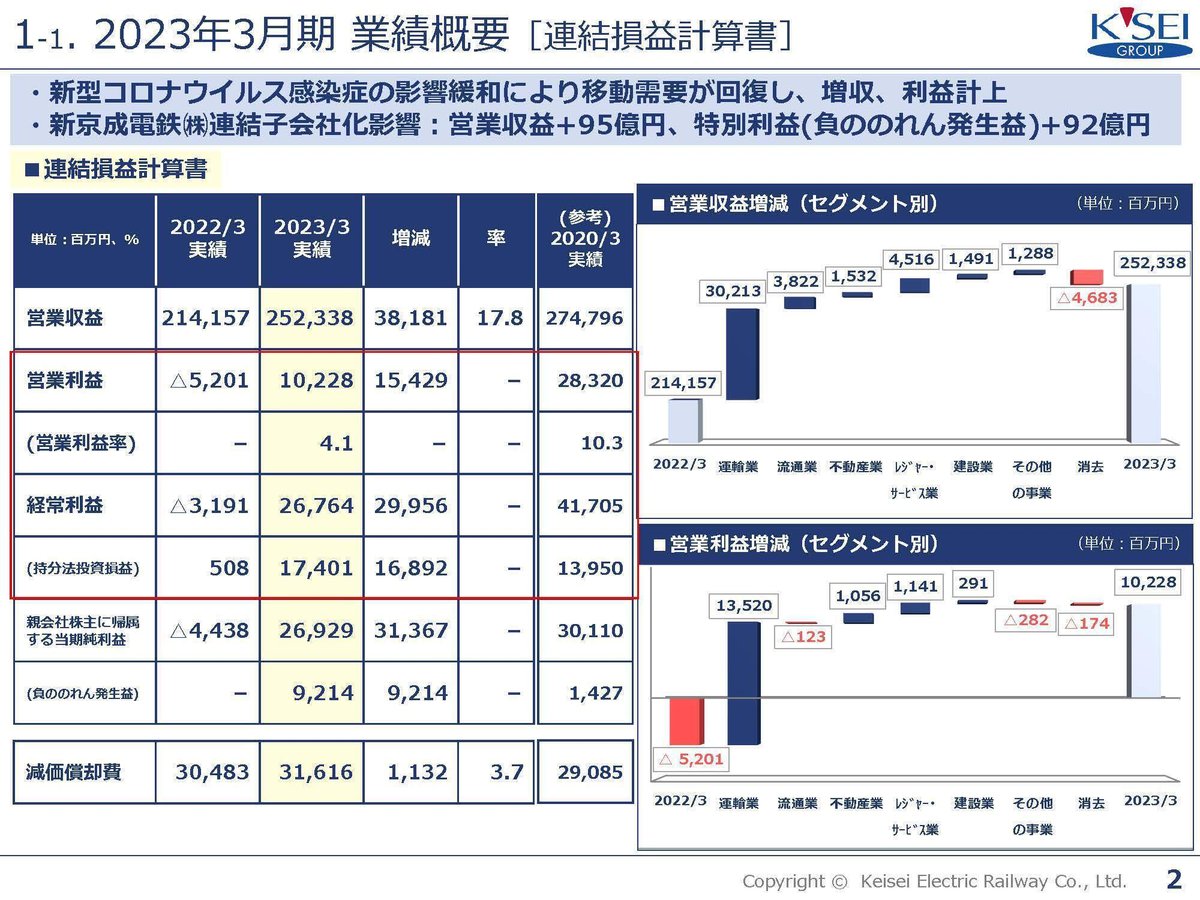

また、2023年3月期の京成電鉄の業績を見ていくと営業利益が154.3億円に対して、経常利益が299.6億円と経常利益が大きな構成となっています。

ではどうして経常利益が大きいのかというと、持分法による投資損益が168.9億円もあるためです。

持分法による投資損益が何なのかというと、個別の事情に合わせるので必ずしもではありませんが、ざっくりと20%~50%ほど出資している会社の利益をその持ち分に合わせて利益計上するものです。

例えば20%出資している会社が100億円利益を出していたら、20億円を持分法による投資損益として計上するという事です。

つまり出資先が大きな利益を出している企業だという事ですね。

ではどこの出資先が大きな利益を出しているのかというと、それはオリエンタルランドです。

オリエンタルランドの設立に携わっていた事もあり、現在も22.15%を保有する筆頭株主です。

オリエンタルランドの業績が、与える影響も大きいという事ですね。

2024年3月期のオリエンタルランドの通期予想では、純利益が1051億円で過去最高益を見込んでおり非常に好調です。

京成電鉄の持分法による投資損益も230億円ほどとなる事が見込まれますので経常利益ベースでは好調が見込まれます。

ちなみに会計上のルールで、京成電鉄の保有するオリエンタルランドの株式は時価評価されていません。

そういった事もあり、2023年3月末時点では投資有価証券の含み益は1兆4707億円にものぼります。

2024年3月期に入って以降、オリエンタルランドの時価総額はさらに増加しており、2024年1月時点でのオリエンタルランドの時価総額は10兆円ほどとなっていますから含み益も2兆円以上になっていると考えられます。

保有している資産規模も大きな企業なんですね。

続いて、自社事業で重要度の高い運輸業をもう少し詳しく見ていきましょう。

運輸業で抱えているバス車両は3708両、タクシー車両が2445両と鉄道以外の規模も大きいです。

実際に2023年3月期時点での運輸事業の売上構成を見ていくと

(1)鉄道事業:48.7%

(2)バス事業:32.2%

(3)タクシー事業:19.1%

となっており、鉄道事業が主力ですが、バスやタクシー事業も売上の約半分を占めており規模が大きい事が分かります。

とはいえ、コロナの影響が少なかった2020年3月期の運輸事業の営業利益、179億円の内147億円を鉄道事業が稼いでいますから、利益面で考えると最も重要なのはやはり鉄道事業です。

2023年3月期時点では、バス事業やタクシー事業は黒字化したものの、鉄道事業は3億円とわずかではありますが、赤字が続いています。

運輸業の中でも、鉄道事業の業績回復が進むかが重要だという事ですね。

続いて近年の業績の推移を見ていきましょう。

ここ5年ほどの売上の推移を見てくとコロナの影響を受け2020年度から悪化し、回復傾向は続くものの2022年度時点でもコロナ以前の水準には回復していません。

営業利益では、2020年度~2021年度は赤字となっており2022年度には黒字転換したものの、コロナの影響がなかった2018年度の1/3ほどの水準にとどまっています。

売上、利益ともに十分な回復には至っていないという事ですね。

京成電鉄の鉄道事業は成田空港の需要によって成長してきた側面も大きいです。

鉄道運賃収入を見てみると、成田空港の開港以降に大きく成長しており、成田スカイアクセスの開業以降も、運輸収入が増加しています。

沿線内での移動需要だけでなく、成田空港の需要も重要だという事です。

そういった事もあり、コロナ以前の2019年3月期の運輸収入を見てみると、定期外の収入が定期の倍以上となっています。

そして、成田空港発着の運輸収入をを見てみると回復が進むものの、2023年3月期時点では減少した状況が続きます。

成田空港のさらなる需要回復が進むかにも注目ですね。

ちなみに航空会社各社の決算を見てみると、今後の旅客数に関してはコロナ以前の水準には回復しない見通しを立てています。

ビジネス需要では、コロナ禍でオンラインミーティングが浸透しましたし、コロナ以前はインバウンドの中心だった中国からの旅客の回復が遅いです。

さらに、インバウンドは回復してきていますが日本人の空港利用の回復は遅いです。

航空会社自体は、中国からの旅客数や国内顧客の利用は減少したものの長距離路線が増加した事で単価が上昇し好業績となっています。

ですがその空港までの移動をになう京成電鉄では単価が上昇する事はありません。

また、羽田空港で国際線が運航され始めた事もあり、近年の成田空港の需要は伸び悩んでいました。

現状でも、高単価の長距離路線が増加している影響もあってか成田空港よりも羽田空港の回復が早いです。

そういった点を考えると、成田空港への輸送がコロナ前の水準への回復するのは難しさがあり、一定の悪影響は続く可能性が高そうです。

となると、成田空港以外の沿線内での移動需要拡大もさらに重要になります。

京成電鉄が前提状況としている事業の環境認識としては、都心部から郊外への人口転移を見込んでいます。

沿線人口に関してはコロナ以前から増加しており、実際に増加も見せているようです。

沿線内での利用で業績を伸ばしていけるかに注目です。

とはいえ、コロナ禍ではテレワーク化が進みましたから、こちらでも成長は容易ではありません。

運輸業でコロナ以前を上回るよな成長には一定の難しさがあると考えられます。

そうなると、運輸業以外での拡大も重要です。

不動産事業は2023年3月期時点ですでにコロナ以前と比べても増益でした。

そして今後も不動産事業では、不動産賃貸業を中心に積極投資の計画を立てています。

沿線人口自体は増加しており、それはもちろん不動産事業には好影響が大きいです。

不動産開発の企業として成長をしていこうとしていますので不動産事業の進展は注目です。

また、不動産事業での面白い取り組みとしては北総線沿線の運賃値下げがあります。

普通運賃が20%弱の値下げを行い、定期に関しては66.7%も値下げを行っています。

これによって住民の増加、沿線への入居を促進させていこうとしています。

不動産投資を積極的に行ていますから、鉄道運賃を下げて人を集めて不動産事業で回収するという事ですね。

運輸と不動産事業を行っているからこそできる取り組みですから、こういった取り組みがどういった成果を見せるかにも注目です。

という事で、京成電鉄は運輸業を中心とした企業で成田空港の需要の影響を受けやすいという特徴があります。

また、オリエンタルランドの筆頭株主で持分法による投資損益という形で、経常利益や純利益ではオリエンタルランドの業績による影響も大きいです。

2024年3月期のオリエンタルランドは過去最高益が見込まれていますので、京成電鉄も経常利益や純利益での好調が見込まれます。

本業面では特に重要なのはやはり、鉄道事業ですが売上面ではバス事業やタクシー事業の規模も大きく、その他にもスーパーや百貨店などを展開する流通業も大きな規模を持っています。

そして、利益面では不動産事業の規模が大きく1つの主力事業となってきています。

本業ではコロナ以降は悪化した状況が続き、2023年3月期時点では黒字化したものの十分な回復には至っていません。

特に鉄道事業での利益面の悪化が続いている状況で、その需要回復がどこまで進むかが重要です。

ですが、成田空港の需要に関しては航空会社の見通しを見てみると、旅客数ではコロナ以前の水準に戻らない見通しを立てている企業も多く、不透明感があります。

沿線人口は増加していますが、テレワーク化などの影響が考えられます。

なので、運輸業に関してはコロナ以前の水準への回復は難しさがありますので、積極投資を進める不動産事業での成長にも注目な状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:1479.5億円(+24.3%)

営業利益:152.5億円(+246.5%)

経常利益:271.5億円(+162.8%)

純利益:210.9億円(+35.2%)

増収で大幅増益と業績の回復が進んでいる事が分かります。

コロナ以前の2019年9月期時点と比較してみると以下の通りです。

売上高:+7.2%

営業利益:▲20.2%

経常利益:▲4.5%

純利益:▲0.4%

売上は増加していますが利益面は減少した状況が続いています。

とはいえオリエンタルランドの好調を受けて、持分法による投資損益はコロナ以前を上回り経常利益や純利益の悪化幅は小さく済んでいます。

とはいえ、営業利益は20.2%の減益となっており、コロナ以前と比べてみると本業の収益性悪化が継続しているという事です。

利益面で主力の運輸業と不動産業のセグメント利益をコロナ以前と比較してみると以下の通りです。

①運輸業:136.7億円→81.8億円

③不動産業:46.2億円→62.8億円

不動産業は成長していますが、運輸業の利益面は悪化した状況が続いています。

そしてこの運輸事業での収益性が悪化しています、2019年9月期と営業利益率を比較してみると、17.1%→10.2%と大きな悪化を見せています。

売上に関しては、鉄道事では価格改定を行っていたり・バス事業・タクシー事業では台数増加をした事で、全事業ともコロナ以前と比べて増収となっていますが、全事業とも減益で、収益性の悪化が起きています。

輸送収入は価格改定によってコロナ以前に近い水準まで回復してきていますが、輸送人員を見てみると、定期が▲14.4%、定期外が▲4.2%と十分な回復には至っていません。

成田空港の輸送人員に関しても▲10.9%という状況ですから、輸送人員のさらなる回復が進まないと収益性の改善は難しいという事でしょう。

先ほどから見てきたように、コロナ以前の水準までは回復しない可能性があります、どこまで輸送人員の回復が進むかに注目です。

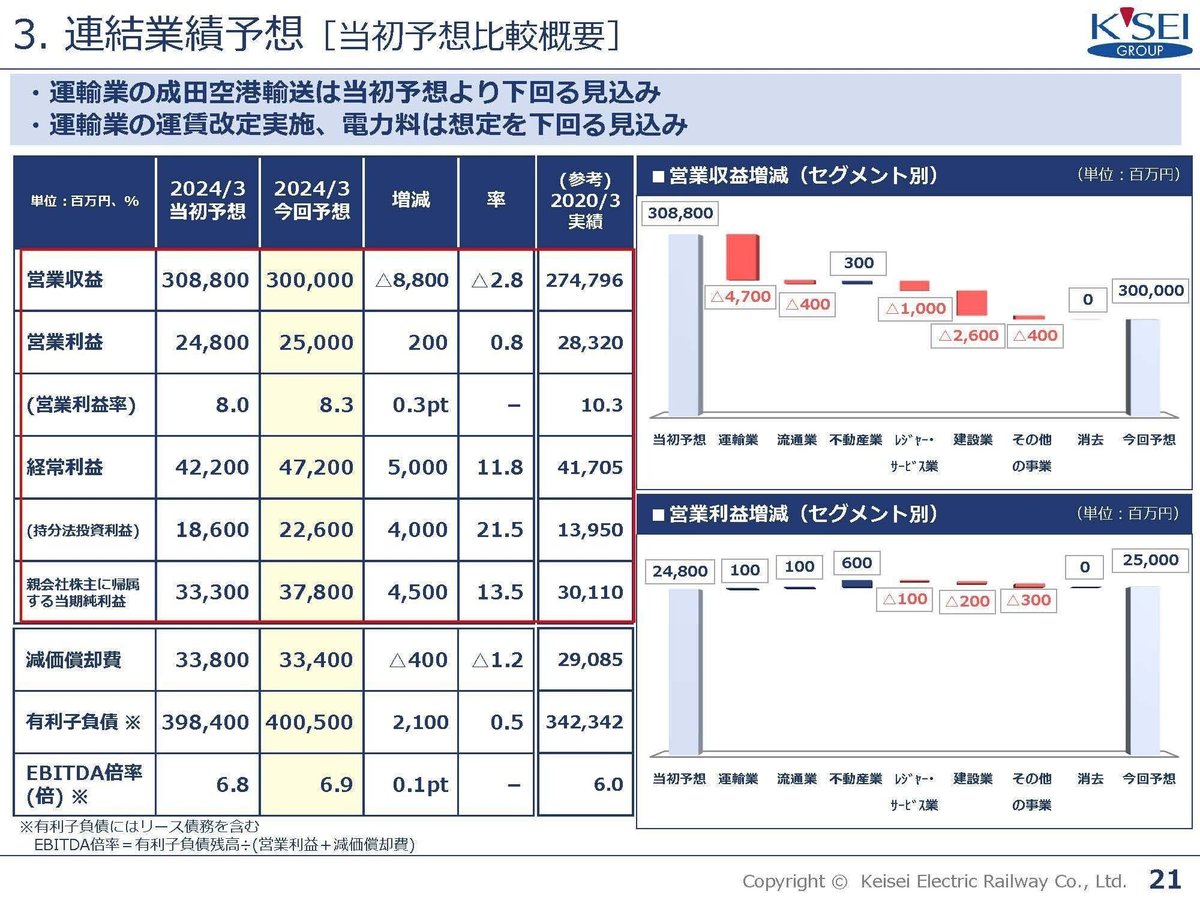

ちなみに、成田空港輸送は想定より回復が遅かったようで下方修正を行っています。

インバウンドは回復していますが、やはり羽田の回復の方が早い状況や国内からの旅客数の減少の影響が続いていると考えられます。

とはいえ、回復傾向は続いてますし、価格改定も順次進めていますので、コロナ以前の利益水準となるかは不透明ですが、業績のさらなる回復が進むことは期待できそうです。

不動産はコロナ以前と比べても大幅な増収増益で、特に賃貸業がコロナ以前を大きく上回り大幅増益となっています。

先ほど見たように、沿線人口は増加していますので不動産業のさらなる成長が続くかにも注目です。

という事で直近では増収で、大幅増益となっていました。

コロナ以前と比べてみると、増収減益で収益性の悪化が続いている状況です。

その大きな要因はやはり運輸事業です、価格改定や規模の拡大などで売上は増加していますが輸送人員はコロナ以前から減少した状況が続きます。

利益面の改善にはさらなる輸送人員の回復が必要ですが、コロナ禍を経た変化でそれ以前の水準までは回復しない可能性があります。

どこまで回復傾向が続くのかと、成長が続く不動産事業でその悪化を補っていけるのかに注目です。

この記事が気に入ったらサポートをしてみませんか?