クラレ【3405】市場トップシェアの製品を持つ企業の強みと、消費低迷の中で業績悪化が続く話

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社クラレです。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

クラレの事業セグメントは以下の6つです。

①ビニルアセテート:

ポバール樹脂(紙や繊維加工剤、接着剤や塩化ビニル樹脂の安定剤等の用途)

光化学用ポバールフィルム(テレビやスマートフォン等の液晶ディスプレイ、個包装洗剤等の用途)

エバール(食品包装材、自動車のガソリンタンク、防汚壁紙など)

②イソプレン:

イプソレンケミカル(洗浄剤、医薬、農業中間体等の用途)

液状ゴム(自動車タイヤの添加剤等の用途)

耐熱性ポリアミド樹脂(スマホ、パソコン、デジカメ、液晶テレビ等の用途)

熱可塑性エストラマー(ゴム製品の代替、自動車部品、電気部品、スポーツ用品等の用途)

③機能材料:

メタクリル樹脂(液晶ディスプレイの導光体、自動車のランプカバーなどの用途)

活性炭(浄水、排水処理などの用途)

歯科材料(虫歯の治療材料等の用途)

④繊維:

ビニロン(セメント、コンクリート等の用途)マジックテープ、不織布、人口皮革など

⑤トレーディング:ポリエステル関連製品

⑥その他:半導体用研磨パッドや流晶ポリマーフィルム

中々聞きなれない製品が多いですが、中間素材に強みを持った企業で多様な用途に利用されている事が分かります。

クラレの中間素材を利用して作られた最終製品の販売に業績は影響されますので、消費の動向には業績は左右されます。

近年はインフレによる消費の減退が起きていますが、そういった悪影響は出る可能性がある事業だという事です。

また、多くの製品で世界トップシェアとなっており、2022年度時点では世界トップのシェアを持っている製品が売上の61%を占めている企業となっています。

強みを持っている製品に特化し拡大する事で、大きな成長をしてきた企業だという事ですね。

また、このように世界でもトップのシェアを持つ製品を多数保有しているのには、研究開発で様々な製品を事業化してきたことに加えて、M&Aで拡大してきたことも影響しています。

特に2000年以降は積極的に海外展開してきたことに加えて、海外企業のM&Aを行ってきた結果、2001年度での海外比率は30%ほどでしたが、2022年度の海外比率は76%と海外を主力市場とする企業に変化しています。

海外市場でもM&Aも行う事で世界トップシェアの製品を確立してきたという事ですね。

続いてセグメント別の売上構成を見ていくと以下の通りです。

①ビニルアセテート:48%

②イソプレン:8%

③機能材料:22%

④繊維:8%

⑤トレーディング:7%

⑥その他:7%

ビニルアセテート事業が売上の約半分を占めている主力事業です。

また、セグメント別の利益額を見ていくと以下の通りです。

①ビニルアセテート:775億円

②イソプレン:43億円

③機能材料:86億円

④繊維:67億円

⑤トレーディング:51億円

⑥その他:27億円

利益面もビニルアセテート事業が主力で7割以上を稼ぐ構成になっています。

ビニルアセテート事業に業績が左右されやすい企業だという事です

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:23.6%

②米国:21.8%

③欧州:25.7%

④中国:11.9%

⑤アジア:11.2%

⑥その他:5.8%

非常に分散した構成になっています。

そして各国での商品別の構成を見てみると、日本は分散していますが海外ではどの市場でもビニルアセテートが主力となっています。

海外市場でのビニルアセテート事業の動向が重要な企業だという事ですね。

それでは事業内容がある程度わかったところで続いて売上と利益の推移を見ていきましょう。

長期的な推移を見てみると2010年以降は成長が続いています。

この時期は、先ほど見たように特に海外でのM&Aに力を入れていた時期です。

ここ10数年ほどはM&Aも含めて海外展開によって成長していたという事ですね。

そして近年はコロナの影響もあり2020年は業績悪化となっていますが、それ以降は回復が続き2022年にはコロナ以前を上回り、売上・利益ともに過去最高の業績となっています。

近年は非常に業績が好調だという事ですね。

ではどうして好調だったのか、近年のセグメント別の業績の推移を見ていきましょう。

まず、売上高の推移を見ていくと2018年12月期比ではトレーディング事業以外の事業は拡大していますが、特に拡大していたのは主力のビニルアセテート事業と機能材料事業です。

利益面の推移を見ても、大きく成長したのはビニルアセテート事業と機能材料事業となっています。

特に事業規模の大きいビニルアセテート事業が金額ベースでは大きく拡大して事で過去最高の業績を達成できていた事が分かります。

過去最高の業績となった2022年はビニルアセテート事業が200億円以上利益を拡大させています。

ビニルアセテート事業と機能材料事業の成長が進み、2022年はビニルアセテート事業の好調によって過去最高の業績だったという事ですね。

2022年12月期の状況をもう少し詳しく見ていきましょう。

ビニルアセテート事業の大幅増益の要因となったのは、売値・構成による好影響が508億円あった事が影響しています。

原燃料高の高騰や、販売数量面のマイナスがありつつもそれを上回る好影響があり大幅増益になっています。

クラレは主力製品の価格改定を進めていました、その影響が大きかったという事ですね。

ちなみに、円安に関しては好影響があったはずですが、それを上回るどの原燃料高の影響を受けてトータルではマイナスに働いており、2022年時点では市況の変動はマイナスの影響の方が大きかった事が分かります。

企業全体の営業利益の変動要因を見ても、国産ナフサの価格が大きく増加し原燃料高の悪影響や販売数量面の悪影響がありつつも、売値・構成の変化による好影響によって増益を達成していた事が分かります。

先ほど見たように、世界トップのシェアを持っている製品が多数ありそれが売上の61%を占めている企業です。

もちろんその製品も技術力や設備投資が必要で、代替品が容易に作れるものでもありません。

そういった中で価格決定権で強みを持っていた事が分かります。

技術力と生産力の両面で強みがある企業は市況の大きな変化の中でも強いですね。

とはいえ販売数量は減少しており、マイナスの影響を与えています。

先ほど見たようにクラレの製品は多様な用途で利用されていますが、消費の低迷の悪影響を受けますからインフレによる消費減退が起きる中で販売面は苦戦していたと考えられます。

消費低迷による悪影響が続く事が考えられる状況ですから、それを価格改定の効果で上回ってけるかが重要な状況です。

という事でクラレは多様な中間素材を海外市場を中心に提供しています。中間素材の用途は多様ですが消費の動向に影響を受けます。

主力製品では世界のトップシェアを獲得している製品が多く、価格決定権では強みがあります。

2022年ではインフレが進む中で消費低迷による販売数量減少の悪影響を受けているものの、価格改定の効果によって過去最高の業績となるほど好調になっています。

今後も価格改定の好影響が期待されますから、それによって消費低迷の悪影響を打ち返せるかが注目な状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の3Qまでの業績です。

売上高:5743.7億円(+3.8%)

営業利益:617.0億円(▲12.9%)

経常利益:577.5億円(▲17.6%)

純利益:364.9億円(▲22.7%)

増収ながらも減益という状況になっています。

営業利益の変動要因を見ていくと、価格改定を進める中で売値・構成による好影響が408億円ほどあり、原燃料や為替の好影響も122億円あるものの、販売数量減少の影響272億円や在庫の評価損、販管費や減価償却費の増加の影響349億円を相殺しきれずに減益となっています。

値上げの好影響があるものの、販売面が苦戦した状況が続きコストも増加していています。

また、主原料の国産ナフサが値下がりした事で原燃料や為替はポジティブな影響を見せていますが、一方で在庫の評価減に繋がっています。

値下がり中は、高値時点で取得した原料の評価減による悪影響があるという事ですね。

国産ナフサの価格は10月以降は上昇傾向にあるようですので、在庫の評価損は減少する可能性がありそうですが、そうなればもちろん収益性自体が悪化しますので大きな影響は無いでしょう。

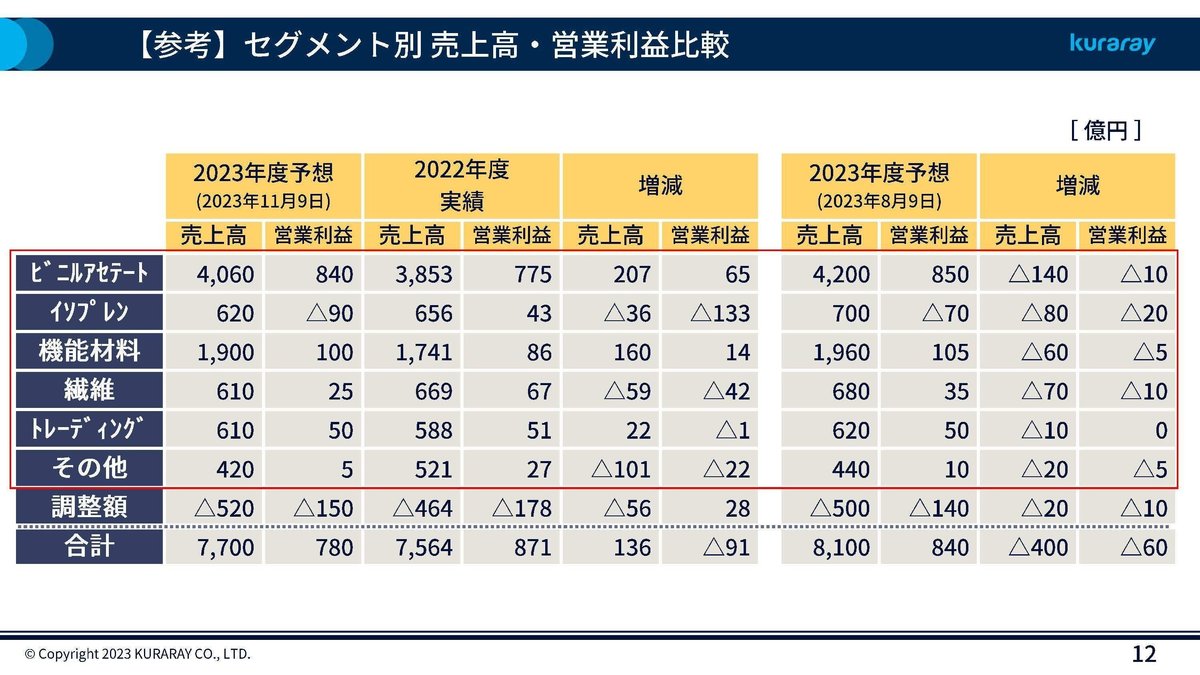

続てもう少し詳しくセグメント別の推移を見ていきます。

まずは、売上の前期比をみていくと以下の通りです。

①ビニルアセテート:3028億円(+6.0%)

②イソプレン:468億円(▲3.9%)

③機能材料:1396億円(+12.9%)

④繊維:449億円(▲7.6%)

⑤トレーディング:448億円(+2.3%)

⑥その他:340億円(▲9.6%)

利益面の変化は以下の通りです。

①ビニルアセテート:638億円(+8.1%)

②イソプレン:41億円→▲41億円

③機能材料:65億円→81億円(+24.6%)

④繊維:17億円(▲74.2%)

⑤トレーディング:37億円(▲5.1%)

⑥その他:6億円(▲68.4%)

近年好調が続いていた、主力のビニルアセテート事業や機能材料事業は増収増益ですが、イソプレン事業や繊維事業が大幅減益となった事で企業全体としても減益になっていた事が分かります。

事業ごとの好不調が分かれていますね。

各事業についてもう少し詳しく状況を見ていきましょう。

まず、好調が続く主力のビニルアセテート事業と機能材料事業は売値・構成の変化による好影響と原燃料や為替の好影響を受けています。

とはいえ、在庫の評価損の影響や販売数量減少の影響は受けており、世界的な需要減退の影響を受けているとしています。

販売面は苦戦していますが、トップシェアの企業として価格決定権での強みがあり好調という状況が継続していますね。

続いて、不調だったイソプレン事業では数量減の影響を相殺しきれなかった事に加えて、タイ拠点を開始した事による減価償却や経費の増加が影響して大きな赤字となっていたようです。

拠点開始による一時的なコストが特に大きい時期だった事もあるでしょうが、拠点が増加してコストが増加したものの、それに見合うだけの販売を出来なかった事で大きな悪影響を受けたという事です。

拠点開始による一時的なコストが減少する事で翌期以降は一定の業績回復となる可能性は高そうですが、消費の低迷が続く中でコスト増が続き苦戦する事が考えられます。

需要回復までは、イソプレン事業は業績の押し下げ要因となりそうです。

繊維事業でも売値・構成の好影響はありつつも数量減の影響を大きく受けており、原燃料高の悪影響も加わり大幅減益となっています。

消費の回復が進まないと繊維事業も苦戦が継続しそうです。

また、そういった状況の中で通期予想も売上で400億円、営業利益や経常利益が60億円、純利益は20億円ほどの下方修正をしており、全事業で下方修正という状況です。

消費の低迷による影響が想定上に大きかったことが分かります。

やはり消費の回復が進むかに注目です。

という事で直近の決算では増収減益となっています。

全事業で価格改定の好影響はあるものの、販売数量は減少し苦戦しており、特にイプソレン事業で生産拠点を拡大させたものの、販売が苦戦している事が大きな業績悪化に繋がっています。

消費の回復が進むかに注目な状況です。

この記事が気に入ったらサポートをしてみませんか?