ヤマトHD(9064)2024年問題とは?宅配便企業の取り組みと現状

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはヤマトホールディングス株式会社です。

日本の運送企業の中では、日本通運、日本郵政に次ぐ3位の規模を持っている企業です。

事業内容と業績のポイント

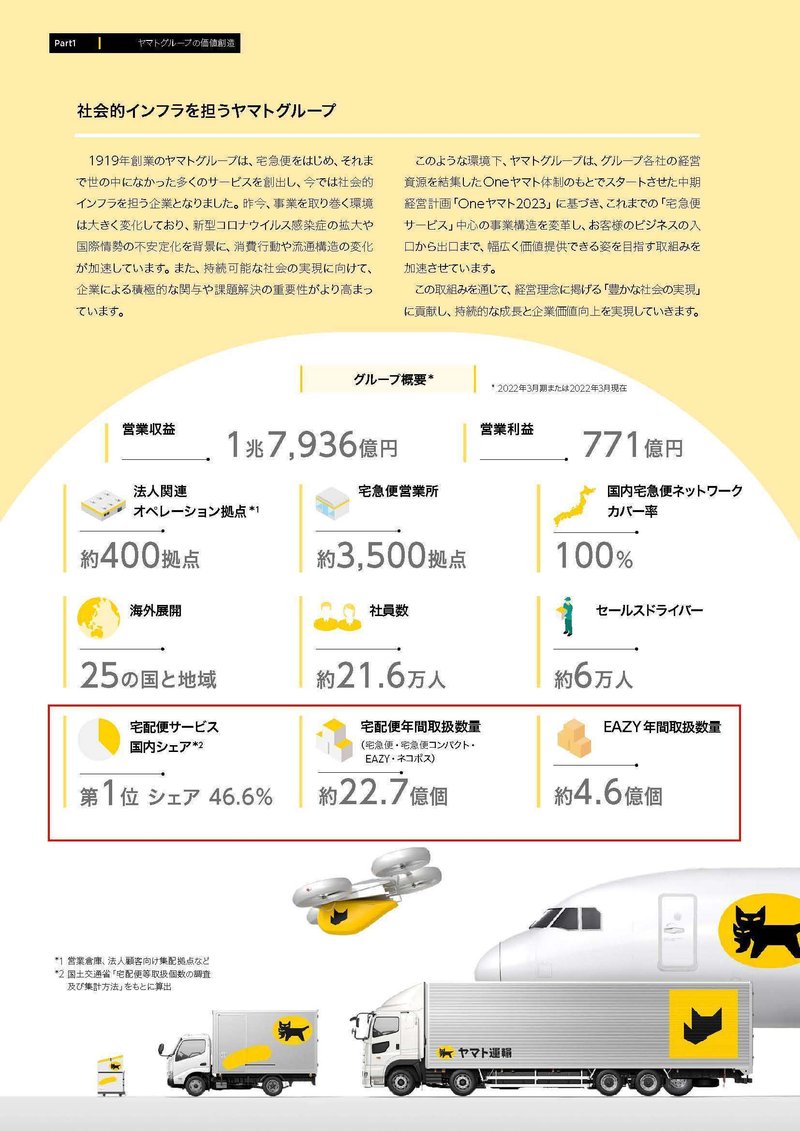

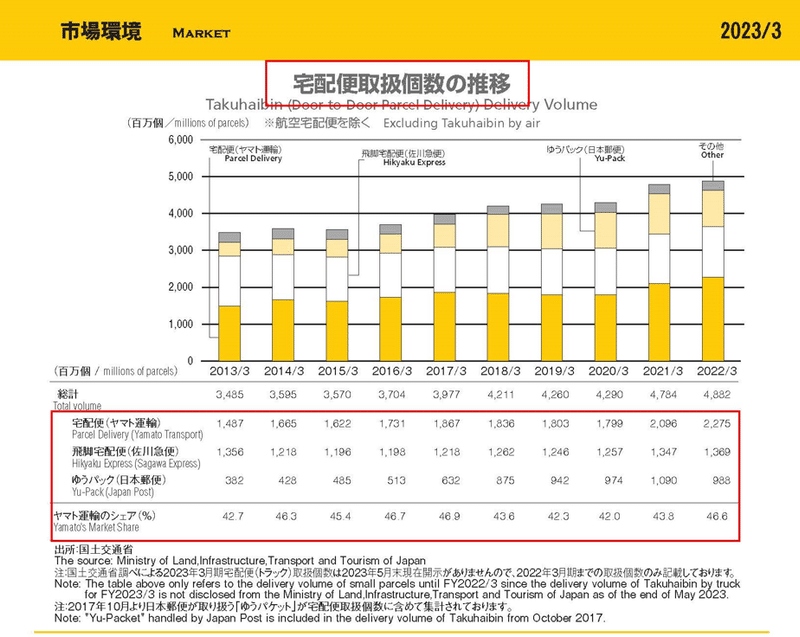

特に強みを持っているのは宅配便で、2022年3月期では宅配便の取扱個数は22.7億個、国内シェアは46.6%でトップの企業となっています。

それでは続いて事業セグメントを見ていきます。

ヤマトHDの事業セグメントは大きく3つあり①リテール部門②法人部門③その他です。

③その他は規模が小さく業績にほとんど影響を与えないので今回は触れません。

2023年3月期の売上構成を見てみると

①リテール部門:49.7%

②法人部門:47.0%

③その他:3.3%

となっておりリテール(個人向け)と法人が約半々の構成となっています。

市場全体としては物流の中心は法人間の取引ですが、宅配便に強みを持っているヤマトHDはリテールの比率が高いんですね。

ちなみにリテール部門、法人部門共に売上の大部分を占めているのが運送収入です。

つまり、ヤマトHDは宅配便に強みを持っているのでリテールの比率が高く、運送による収入をメインとした企業だと分かります。

また、事業の特徴としてコスト面で大きな比率を占めているのが人件費と下払い費用です。

売上高に対する下払い費用率は36.5%で人件費率は48.1%とこの2つでコストの大半を占めています。

やはり、物流を担う人員のコストが大きく労働集約的なビジネスで、人件費が最も大きいです。

また、下払い費用として大きいのは、集配や作業の委託費で売上高比は計7.4%、さらに傭車費(他への運送の委託)の11.6%などです。

物流は年末年始、夏季、年度末の引っ越しシーズンなど繁忙期があります、繁忙期に合わせて人員や車両、物流機能を確保していたのでは繁忙期以外には過剰なコストがかかって収益性が悪化してしまいます。

なので基本的には繁忙期以外の時期の需要に合わせて事業を行い、繁忙期には外部の力を借りて事業を行うため、下払い費用も大きくなりやすいビジネスだという事です。

なので、コスト面の特徴から考えてみると、人員を増やし配送能力を上げる事や、配送の生産性を上げていくと業績が伸びていくビジネスになります。

事業の特徴も分かったところで、それでは続いてここ5年ほどの業績の推移を見ていきましょう。

まず、売上高の推移を見ていくとコロナ禍でも右肩上がりで増加を続けています。

営業利益や純利益の推移を見ていくと、こちらもコロナ禍では好調ですが、2021年3月期をピークとしてそれ以降は減少傾向となっています。

収益性は悪化傾向という事ですね。

とはいえ2023年3月期もコロナ以前と比べると高水準にありますので、基本的にはコロナ禍では好調だった事が分かります。

ではどうして好調だったのかというと、それはやはりECの増加です。

拡大するEC需要を背景に宅配便の取扱個数はコロナ禍で非常に大きく伸びています。

結果としてヤマトHDの小口物流の取扱個数を見てみると、カタログやパンフレットなどの送付を行っているクロネコDM便は減少しているものの、その一方で宅配便の個数は増加しています。

コロナ禍は宅配便に強みを持っているヤマトHDにとってポジティブに働いていた事が分かります。

ではそのような好調な状況ですしECもさらなる成長が期待される中で、今後の見通しも良好なのかというとそうとも言い切れません。

というのも、利益面は2021年の3月期をピークとしてそれ以降は収益性が悪化していました。

それがどうしてなのかというと、時給単価の増加、燃料費などの車両費の増加、電気代の増加といった外部要因に加えて、ECの物流ネットワークに対する下払い費用の増加も影響しています。

営業利益の変動要因を見ていくと、特に影響が大きいのがEC物流ネットワークのコスト増加207億円です。

EC物流ネットワークとは、特定のEC事業者の物流を外部パートナーに委託する仕組みです、大きく増加するEC需要に対応するために外部への委託を増やしており、それによって収益性は悪化していた側面があるという事ですね。

つまり、急激なECの増加に対応しきれずに収益性が悪化していたというのが直近の状況だったという事です。

さらに、ご存じの通り2024年問題も直前まで迫ってきています。

ちなみに2024年問題とは、改正労働基準法によって2024年4月1日からドライバーの年間時間外労働時間の上限が960時間に制限される事により起きる問題です。

それでなくても、不足しているドライバーの労働時間が減少することで2024年からは輸送力が大きく不足し、商品が届かないといった、物流に対する問題が発生する可能性が指摘されています。

そして、労働力の減少につながるわけですから、物流企業の売上や利益が減少します。

商品性に差がつけにくい物流業は参入ハードルが非常に低く、価格競争が起きやすいです。

送る側からすれば届けばいいというのが本音でしょう。

なので値上げが容易ではなく、労働力の減少はそのまま業績悪化につながりやすいという事です。

さらに労働時間が減少すればドライバーの収入も減少します。

基本的に走行距離によって給与が変動しますから、労働時間が制限されれば収入が減少します。

それが、離職に繋がりドライバーがさらに不足する事も懸念されています。

つまり、そもそも輸送力が不足する、物流企業が稼げなくなる、ドライバーも稼げなくなるといった問題が起きてくる可能性があるという事です。

ですが現在の物流業界に対して、労働制限などの対応をしなければいいじゃないかという話かというとそうとも言えません。

というのも、これまでも物流はトラックドライバーなどの長時間労働によって支えられてきました。

そこにECの大きな増加があり、労働環境はさらに大きく悪化しているのが現状です。

一方で先ほども書いたように、物流は商品性での競争が難しいため価格競争が進んでおり、トラックドライバーの給与水準は全業種平均に対して5~10%ほど低い水準になっています。

長時間労働に加え、業務負荷も高く、さらに長期的には自動運転化などの自動化なども進んでいくと考えられており、若者が集まりにくい業界になっています。

結果として全業種平均に対して平均年齢は3~6歳高くなっています。

高齢化が進み、長時間労働や低賃金により人材確保が困難になる中で、ECなど物流の需要は増加していますから、さらに長時間労働が進むという悪循環に陥っていたのです。

なので何もしなければ将来的にはどのみち持たない業界で、問題の先送りが進んでいるだけです。

そういった中で働き方改革関連法案の影響もあり、労働時間の上限制限がされ、労働環境の改善が進められるという状況です。

個人的にも、数年前までは自動運転などの自動化が進むまでは、とりあえず問題を先送りするのもありなのではと思っていましたが、自動運転含め自動化の普及速度は遅く、大きな変革が必要な状況だと考えています。

なので、ヤマトHDとしてもコロナ禍では宅配便が増加し比較的好調な状況でしたが、あまりに増加するEC需要に対応するために外部の委託を増やすことで収益性が悪化しており、さらに2024年問題も直前まで迫っています。

宅配便が増えて業績が堅調だからポジティブだとは言いにくい状況だと分かると思います。

ちなみに岸田内閣も2024年問題に対する対策を2023年10月6日に発表しました。

内容としては、荷待ち、荷役に対しても対価を新たに加算し、運賃の上昇を進める事や置き配や、ゆとりをもった配送日時を指定した消費者にはポイントを付与し物流のひっ迫を防ぐ、鉄道や船舶の輸送量を今後10年で倍増するなどがあります。

基本的には物流の単価を上げ、代替手段を増やし、効率化を図るといった取り組みを進めていくという事ですね。

さて、そういった物流のひっ迫や2024年問題などが差し迫る状況の中でヤマトHDが進めていたのも、やはり効率化による収益性の改善です。

最近の発表で大きいのは、まずは日本郵政との協業です。

クロネコDM便やネコポス(投函領域)に関しては日本郵政への委託をしていくとしています。

書類系の郵便物は委託していくという事ですね。

物流企業各社のドライバーが同じ地域に配送すれば、それは物流業界全体としてみれば過剰なコストや労働力を使う事になります。

なので分野によっては協業を進める事で業界全体としても効率化を図り物流機能を維持しつつ、分野に特化することで収益性の改善を図っていくという事ですね。

さらに、デジタル化やオペレーションの改善も進めています、現状の物流はデジタル化の遅れや非効率も問題とされている業界なので、こういった取り組みも非常に重要です。

また、拠点の大型化による拠点の集約も進めています。

2014年3月期に3924あった拠点は、2023年3月時点で3331、2024年3月の計画では2800、2027年3月期には1800という計画を立ています。

そういった拠点減少もあり、人員数も減少しています。

今後も特に事務や管理系の人員は、大型化による効率化で減少させていき収益性の向上を進めていくという事でしょう。

その他の取り組みとしては法人領域の拡大というのも掲げていて、法人専用のネットワーク構築も含め拡大していこうとしています。

日本郵政などとの協業も含め、配送リソースの振り分けを変えていくという事ですね。

他社との協業も通じて効率化を進めつつ、分野に特化することで法人領域の拡大など、配送リソースの集中を戦略的に進めていくという事ですから、こういった取り組みがどのように進んでいくかにも注目です。

という事でヤマトHDは宅急便に強みを持っており、リテールと法人の売上がそれぞれ売上の約半分を占めています。

そういった中で近年はECの増加を背景に比較的業績は良好でした。

ですが、外部環境の変化や大きく増加を続けるECに対応しきれずに収益性は悪化傾向となっていましたし、2024年問題などが迫る中で環境は良好とは言えず、効率化や収益性の改善に取り組んでいます。

協業なども行い、分野に特化することで法人領域の拡大なども進めておりますので、そういった取り組みがどうなるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の1Qまでの業績です。

売上高:4202億円(0.9%減)

営業利益:15.9億円(33.9%減)

経常利益:18.3億円(26.3%減)

純利益:3.2億円→1.3億円の赤字

となっており減収減益で、純利益ベースでは赤字転落してしまっています。

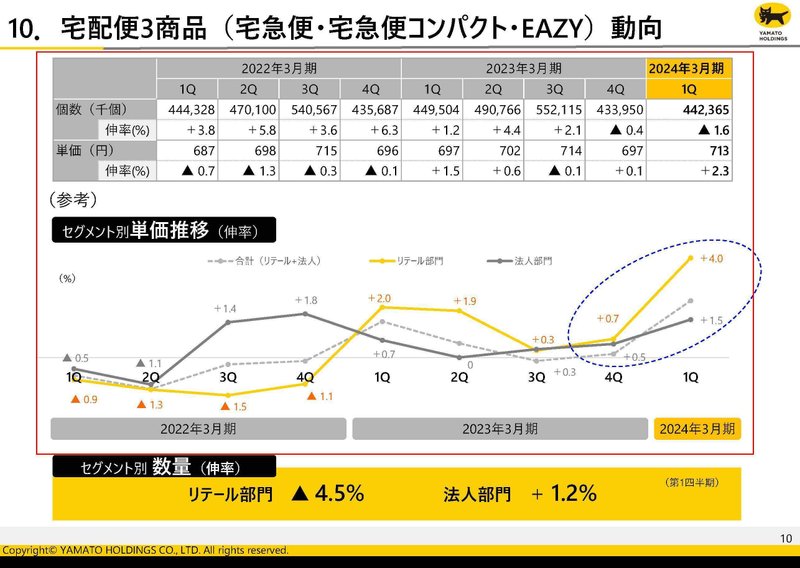

ではどうして苦戦していたのかというと、売上面では、価格改定を進め宅配便単価が上昇したものの、消費のリアル回帰によってEC需要が伸び悩み、宅配便数量が減少した影響が出たとしています。

宅配便の数量はリテールが4.5%減、法人が1.2%増という状況で拡大を進めていた法人の数量は増えていますが、リテールが大きく減少し、売上でも特に大きく減少したのはリテール部門となっています。

利益面では時給単価、燃料単価、電気代の増加など外部環境の悪化が継続した事に加えて、EC物流ネットワークのコスト増加や集配作業費、作業委託費の増加といった外部リソースの活用によるコスト増を受けて減益となっています。

人件費に関しては営業拠点の大型化による人員減少の影響もあり、26億円ほど減少していますが、近年の収益性の悪化要因が継続した事に加えて、消費のリアル回帰によって売上面も伸び悩んだことで苦戦していたという事ですね。

一方で通期予想としては売上が1.1%増、営業利益が33.1%増、経常利益が37.8%増と増収増益となる見通しを立てています。

売上面に関しては、宅配便の数量は減少する見通しですが単価の上昇によってトータルでは増加するとしています。

一方でコスト面では、宅配便の数量は減少の見通しですから集配委託費の減少や作業委託費の減少、1Qでも起きていた人件費の減少といった影響が続き、利益面は改善する見通しです。

過剰なEC増加によって近年は収益性が悪化していましたが、消費のリアル回帰によってECの物量は減少しており、それが業績に好影響を与える側面もあるという事ですね。

単価の上昇や効率化などの収益性改善の取り組みが想定通りに進めば、業績の改善が期待できますから、そういった取り組みの進捗に注目です。

という事でヤマトHDは直近では減収減益と不調になっていました。その要因はリアル回帰によるEC物量の減少です。

一方で効率化による人件費の減少は進んでおり、通期ではECの物量減少が利益面には好影響を与える見通しとなっています。

単価の上昇や効率化の取り組みがきちんと進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?