メルカリ【4385】利益面が好調な理由と領域拡大が進む話

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのは株式会社メルカリです。

もちろんフリマアプリのメルカリを運営している企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

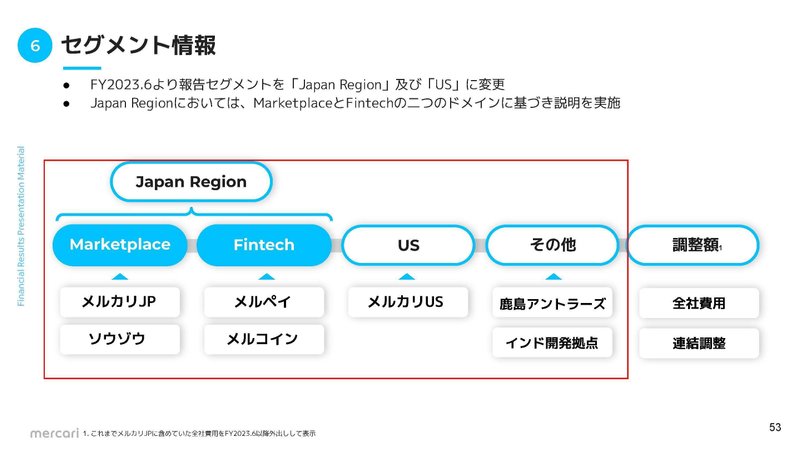

メルカリの事業セグメントは以下の3つです。

①Japan Region:国内事業

(1)MarketPlace:国内のメルカリなど

(2)Fintech:メルペイ、クレカなど、金融事業

②US:メルカリのアメリカ事業

③その他:鹿島アントラーズなど

フリマアプリのメルカリを日本とアメリカで運営し、さらにメルペイやクレカ、仮想通貨関連の事業など金融事業も展開しており、サッカーチームの運営も行っている企業なんですね。

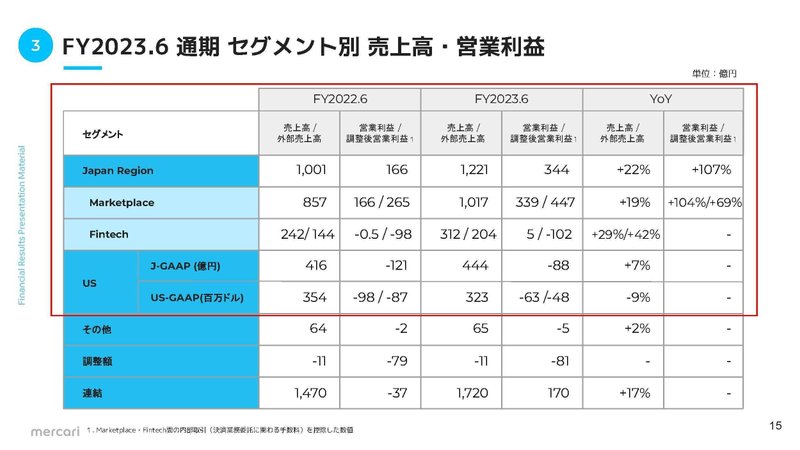

2023年6月期での、内部取引を除いたそれぞれの事業ごとの売上構成は以下の通りです。(決済サービスはメルカリでの決済に利用される事が多いので、内部取引が大きいです)

①Japan Region:70.5%

(1)MarketPlace:58.8%

(2)Fintech:11.8%

②US:25.6%

③その他:3.7%

国内事業が主力で、その中でも特にフリマアプリが大きな規模を持っている事が分かります。

内部取引を除いたセグメント利益の額は以下の通りです。

①Japan Region:344億円

(1)MarketPlace:447億円

(2)Fintech:▲102億円

②US:▲121億円

③その他:▲5億円

利益面は国内メルカリが大きな利益を出しており、金融事業やUSは投資段階で大きな赤字となっています。

国内のメルカリの動向と、金融やアメリカ事業へどれだけ赤字を許容した投資をするかに業績が左右される企業だという事です。

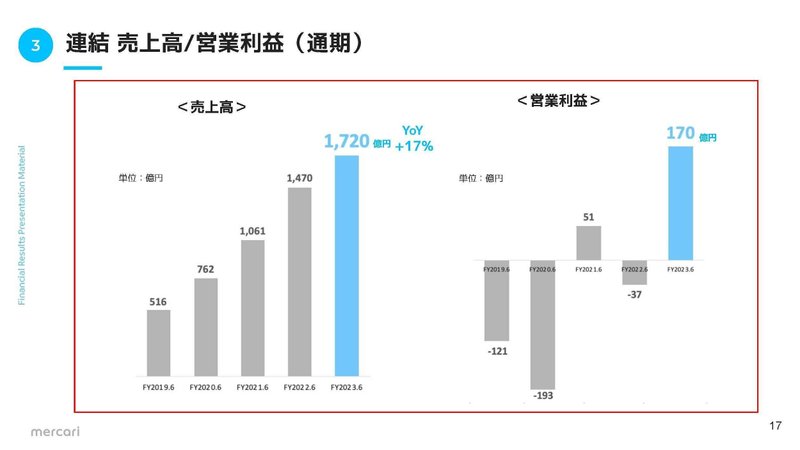

続いて近年の業績の推移を見ていくと、売上は右肩上がりで大きな成長を続けています。

営業利益面もコロナ以前は赤字が継続していたものの、コロナ以後は改善を見せ、2021年6月期には一度黒字化し、2022年6月期は再び赤字となったものの、2023年6月期には170億円の黒字と大きな利益を出しています。

直近では利益面が好調です。

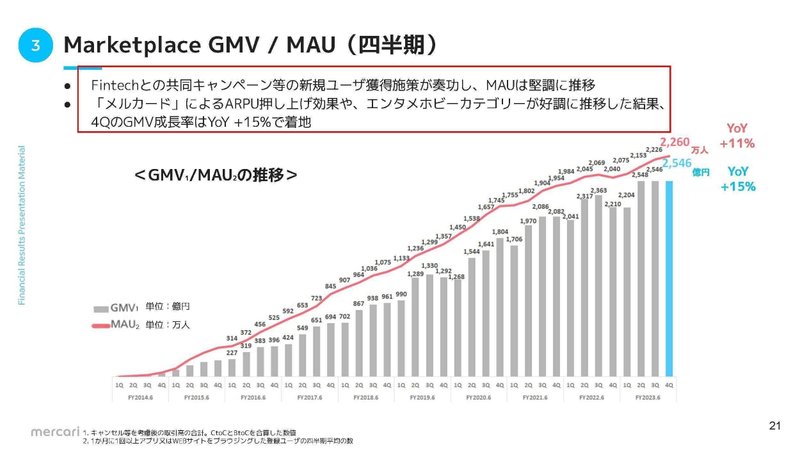

その最大の要因は先ほど見たように、大きな利益を出していた国内のメルカリ事業の成長です。

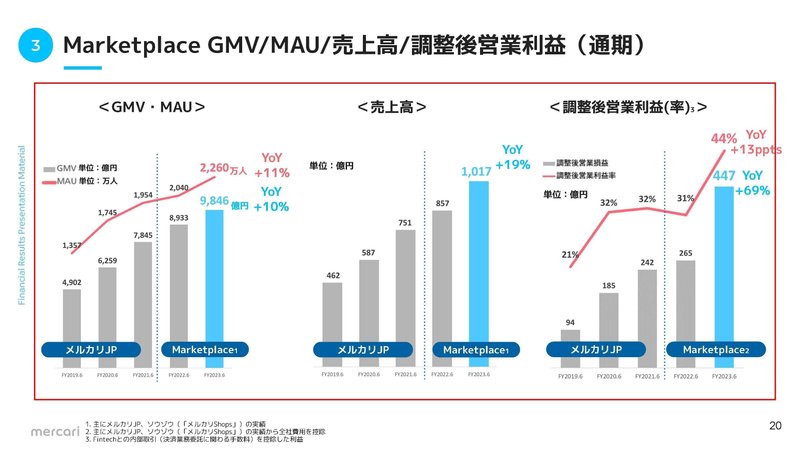

流通総額、売上・利益ともに大きな成長を続けており、特に直近では利益面が大きく伸びています。

売上は19%増ですが、内部取引を除いた調整後営業利益は、前期比69%増の447億円となり、売上の伸び以上に利益の伸びが大きいです。

利益率も31%→44%と非常に高収益化しています。

ではどうしてこれだけ利益面が伸びたのかというと、事業の特性が影響しています。

まずは、そもそもデジタル上のサービスなので、限界費用が非常に低く、売上の増加と共に利益率が伸びていきやすいサービスだという事があります。

メルカリで取引しているユーザーが100人でも200人でもコストが大きく変わるわけではないので、売上が伸びれば利益率が高まっていくという事です。

なのでサービスが拡大する中で利益率を高めながら、利益が拡大していたという事です。

そして、もう1つはネットワーク効果が働きやすいサービスだという事があります。

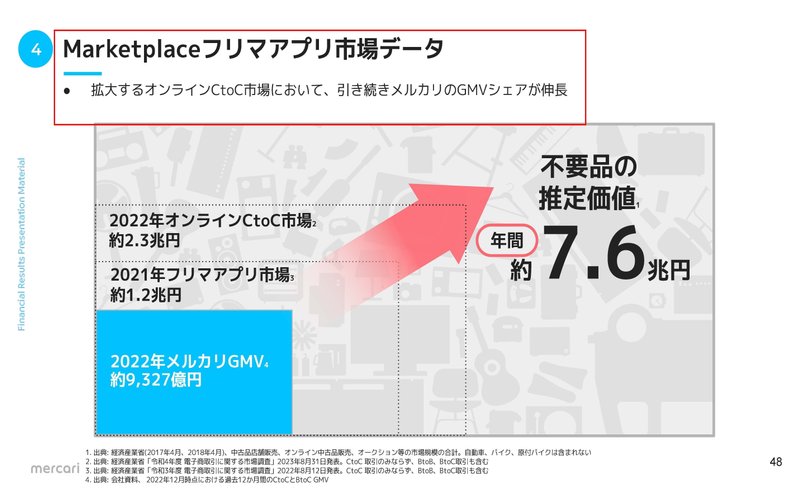

2022年のオンラインCtoCの市場が2.3兆円でしたが、これに対してメルカリの流通総額は9327億円と非常に大きな規模を持っています。

特にフリマアプリ市場に関しては、2021年の市場規模が1.2兆円です。

年が違いますが、1年でそこまで大きく市場は拡大しないでしょうから、2022年の流通総額が9327億円だった事を考えると、フリマアプリ市場では完全に1強状態だと分かります。

フリマアプリでは、ユーザーは商品が多いサービスを使いたいですし、出品者はユーザーが多いサービスを使いたいです。

なので、ユーザーが増加していくと、それがまたユーザーの増加要因になり、さらなる増加に繋がるという、いわゆるネットーワーク効果が働くサービスです。

なので、突き抜けたサービスがより強くなり、市場を独占していく事が可能になっていきます。

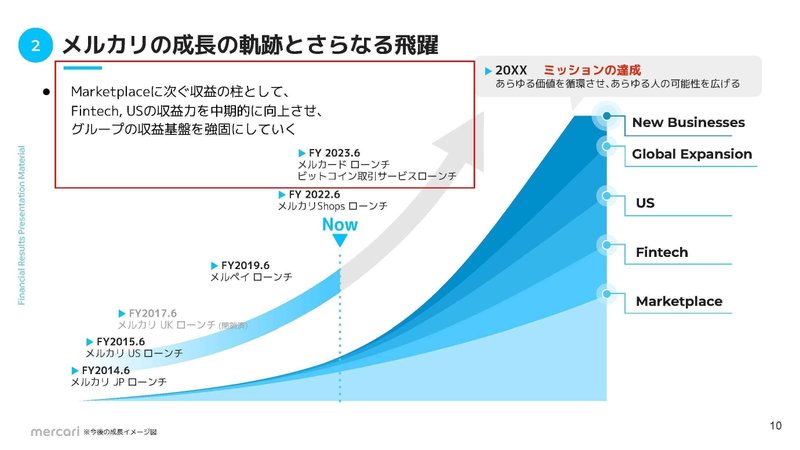

以前はフリマアプリも乱立していましたが、メルカリも10周年と、サービスが始まってから大分時間がたちましたので、競争が決着し国内はメルカリの1強状態になったという事ですね。

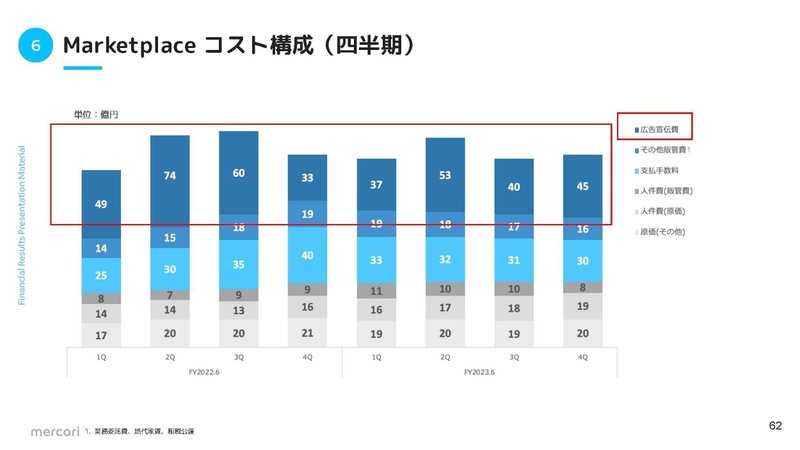

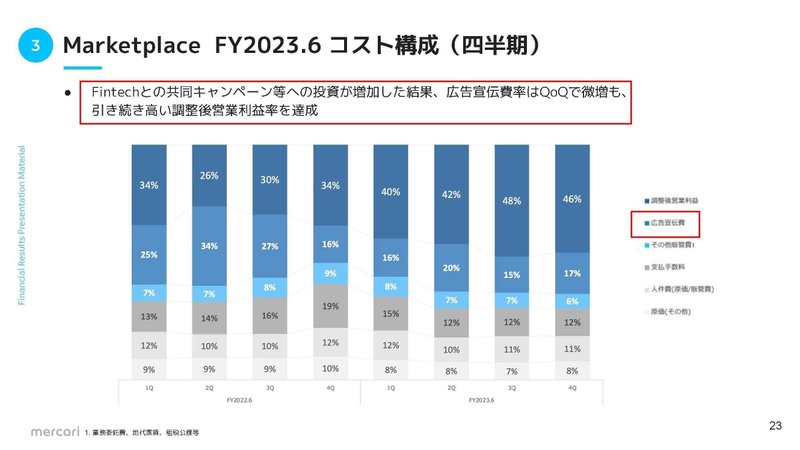

その結果何が起きているのかというと、広告費の減少です。

前期は計216億円使っていた広告宣伝費が、175億円まで減少しています。

広告費を減らしても、ネットワーク効果が働きユーザーを獲得できますので、利益率が増加していきやすい段階に入ったという事です。

2023年6月期の4Q時点では、Fintechとの共同キャンペーンで投資が増加し、広告費率が増加したとしていますので、投資段階の金融事業を絡めた広告が増加する可能性はありますが、それでも高利益率を維持していますし、基本的には今後も利益面の好調が期待できると考えられます。

最近ではインフレによって消費への悪影響がありますが、その反面リユース市場の盛り上がりに繋がっていますので、悪影響は小さいでしょう。

また、消費の落ち込みが流通総額の減少につながったとしても、インフレでリユース商品に興味を持った、新規ユーザーが確保しやすい時期ではあるはずで、将来的にはマイナスの影響はないのではないかと考えています。

さて、国内メルカリが一強状態となり、高収益化が進み投資余力も高まる中で、今後さらなる大きな成長の原動力としようとしているのは、投資段階で赤字が続いていたUS事業とFintechです。

この2事業の状況についても見ていきましょう。

まずはUS事業について見ていきます。

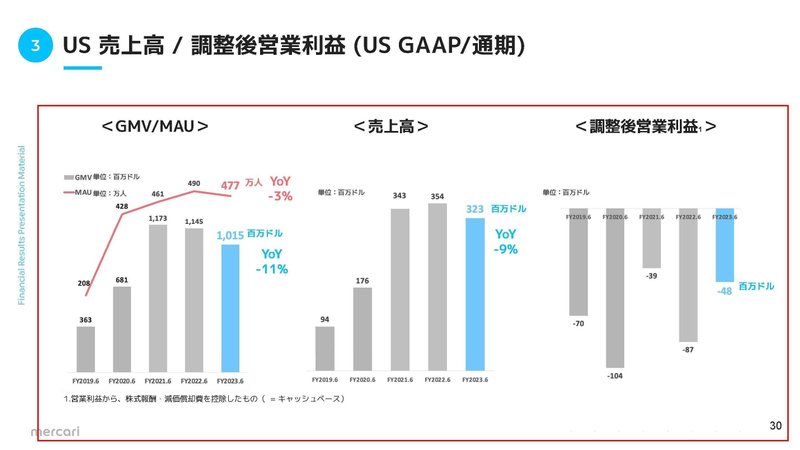

US事業はコロナ禍で2021年6月期には大きな成長を見せたものの、それ以降はユーザー数は横ばい傾向で、流通総額や売上は減少しています。

ユーザー数は横ばい傾向が続くものの、インフレの影響もあり購入の鈍化傾向が継続しているとしています。

ユーザーの伸び悩みに加えて、インフレの影響も受けてUS事業は苦戦しているんですね。

一方で利益面は赤字が継続しているものの、売上が減少した2023年6月期は赤字幅は縮小しています。

伸び悩みが続く中で、USは投資の抑制を行っている事が考えられます。

サービス自体は伸び悩んでいますので、どの程度赤字を許容した投資をするのかによって利益面は左右されます、投資の抑制をしていくようであれば、利益面は改善が進む可能性があります。

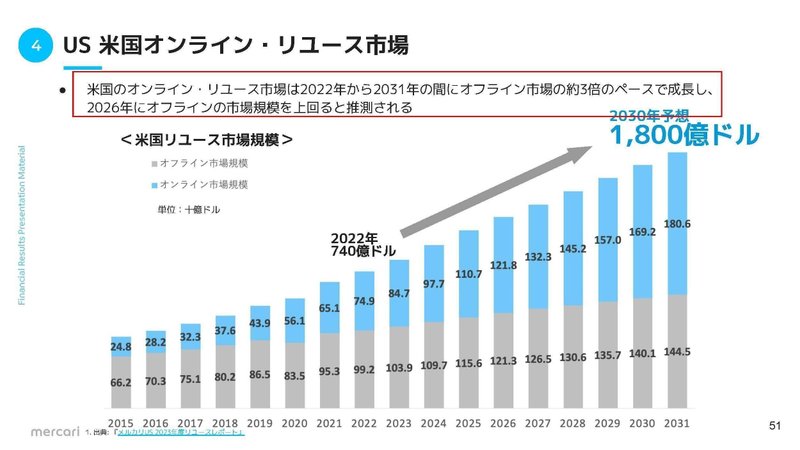

ちなみに、米国のリユース市場は大きな成長が見込まれており、2022年は740億円ドルの市場だったのが、2030年には1800億ドルまでの成長が見込まれているとしています。

成長は停滞していますが、市場成長の中でサービスも拡大していけるかに注目ですね。

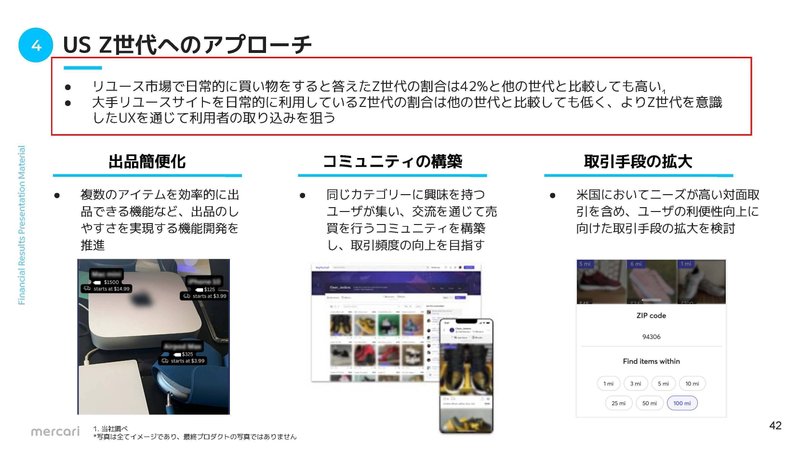

また、今後の取り組みとしてはリユースの利用が多いZ世代の取り込みを進めていくとしていますので、この取り組みが進捗するかにも注目です。

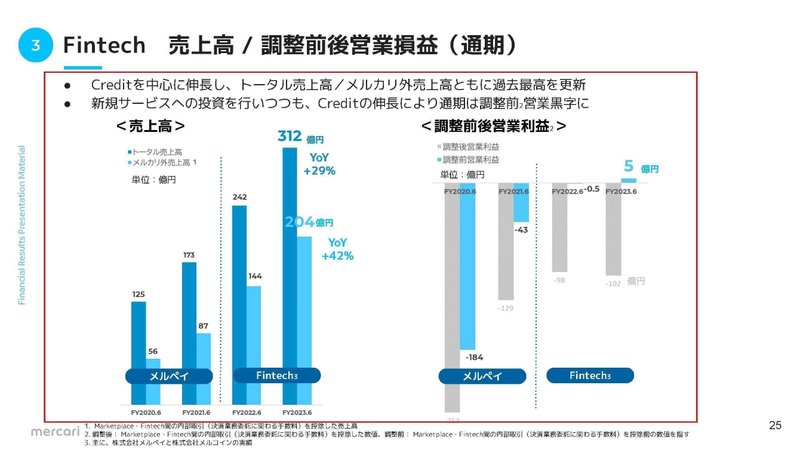

続いてFintech事業に関しても、もう少し詳しく見ていきましょう。

内部取引を除くと大きな赤字が継続しているものの、売上はメルカリの内部取引分を除いても拡大が続いています。

投資段階のサービスの中でも金融事業の方は成長が続いていますね。

決済サービスも数年前は乱立し、競争が激化する中で淘汰が進みました。

そんな中でメルペイはそこまで大きなシェアを取れているわけではありませんが、フリマアプリのメルカリで商品を売った際の売上金の利用をしてもらえるという強みがあった事や、そもそもメルカリ利用時の決済に利用してもらえれば、外部に支払う決済手数料を大きく削減できるというメリットがありました。

さらに、メルカリのサービス内に売上金をとどめておければ、次のメルカリ内での消費に繋がりやすいという事もあり、赤字でもサービスを維持する価値がありました。

なので淘汰されることなく、メルカリの流通総額が成長する中で、金融事業も成長を続けています。

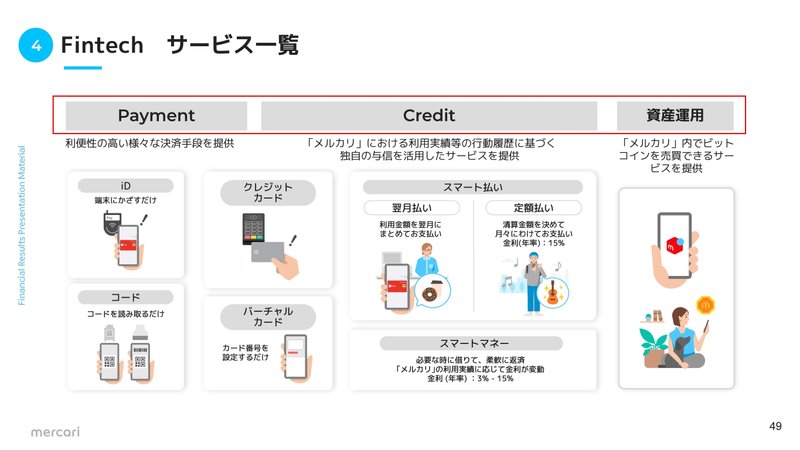

そして、近年はクレカや仮想通貨系の資産用サービス、定額払い、後払いなどサービスの領域を積極的に拡大しています。

そしてこの領域拡大のしやすさというのも、メルカリの1つの強みだと考えられます。

流通総額が9000億円を超えるサービスに育ったことで、扱う資金の規模も大きくできるようになりましたし、メルカリの取引によっても与信情報が得られますので、メルカリとの連携によって金融関連のサービスが拡大していく土壌が出来ています。

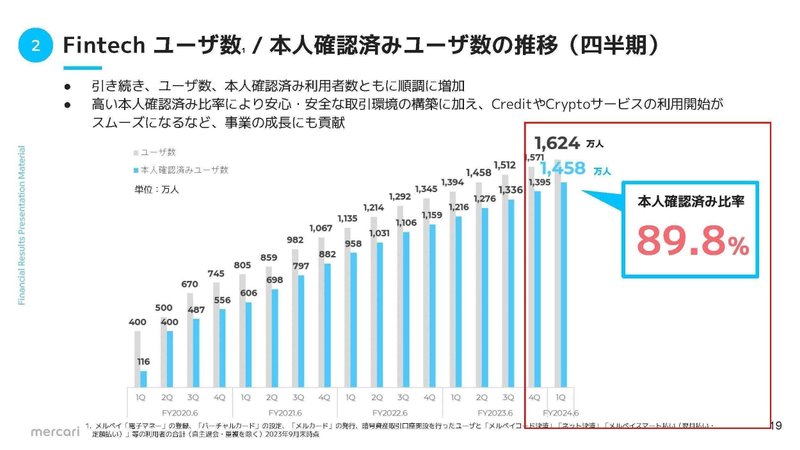

さらに、金融事業が拡大する中で本人確認済みのユーザーも大きく伸び1458万人となっています。

これも事業領域の拡大に大きな強みとなります、というのも金融系のサービスでユーザーを獲得する際の最大のネックは登録の手間です。

ユーザーの「興味を持ったけど、登録が手間だからやらない」が頻発します。

なので他のサービスですでに本人確認をしているというのは、その後のサービス利用時には手間を省くことが出来るようになっているので領域拡大にも非常に有用です。

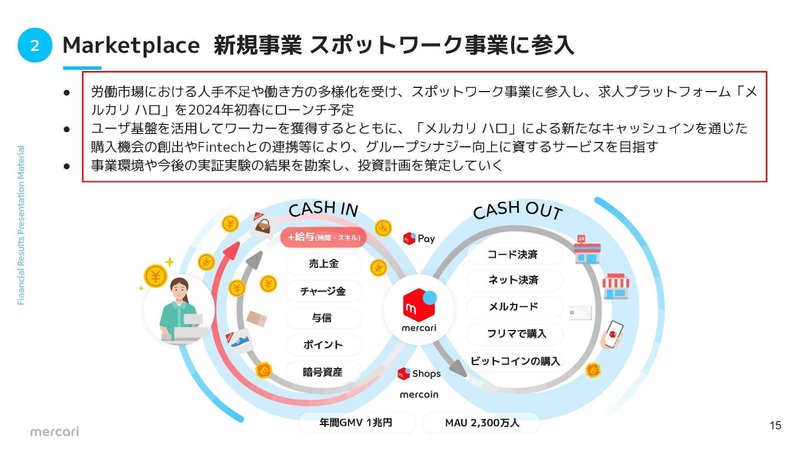

直近でもスポットワーク事業への参入も発表しました。

こういった労働系のサービスも本人確認が重要だったり、ユーザーからすると登録が手間なサービスになります。

ユーザーからすると登録をしなければいけない他社サービスと、登録の手間がいらないメルカリであれば、メルカリが選ばれるケースも多いでしょう。

スポットワークのサービスの利用者である、若い世代のユーザーをメルカリは確保していますので後発組の参入でも期待できると、個人的には考えています。

スポットワーク事業への参入で、メルカリの外部で稼いだキャッシュがメルカリ内にとどまるという、新しいキャッシュの流れが生まれるのも面白そうです

また、現在最も力を入れているのはクレカのメルカードとなっています。

発行後3か月目の客単価が10~60%上昇していたりと、シナジー効果も見え始めているとしています。

メルペイは決済サービスとしては大きなシェアを取れておらず、メルカリ外部での顧客データは十分にとれていなかったと考えられます。

なので、クレカの拡大は、業績への好影響だけでなく、メルカリ外部での消費データの獲得にも大きく貢献するはずで、与信管理などその活用にも効果が期待されますので、どこまでクレカが拡大するかには注目です。

金融事業は売上も増加が続いていますし、投資余力も増える中でさらなる領域拡大の可能性もあります、US事業が伸び悩んでいますので、これからしばらくは金融事業の成長に注目ですね。

という事でメルカリは、日本とアメリカでフリマアプリを展開しており、さらに金融事業なども展開している企業です。

現状はアメリカ事業と金融事業は投資段階で、国内メルカリだけが利益を出している状況です。

国内のメルカリは、フリマアプリ市場で完全に1強状態となり、利益が増加しやすい時期に入っています。

その利益を金融事業やアメリカ事業に投資できますので、投資は拡大しやすい時期と考えられます。

アメリカは伸び悩む中で、投資は抑制傾向ですので成長が続く金融事業の成長が続くのかに注目です。

直近の業績

それでは続いて業績の推移を見ていきましょう。

今回見ていくのは2024年6月期の1Qの業績です。

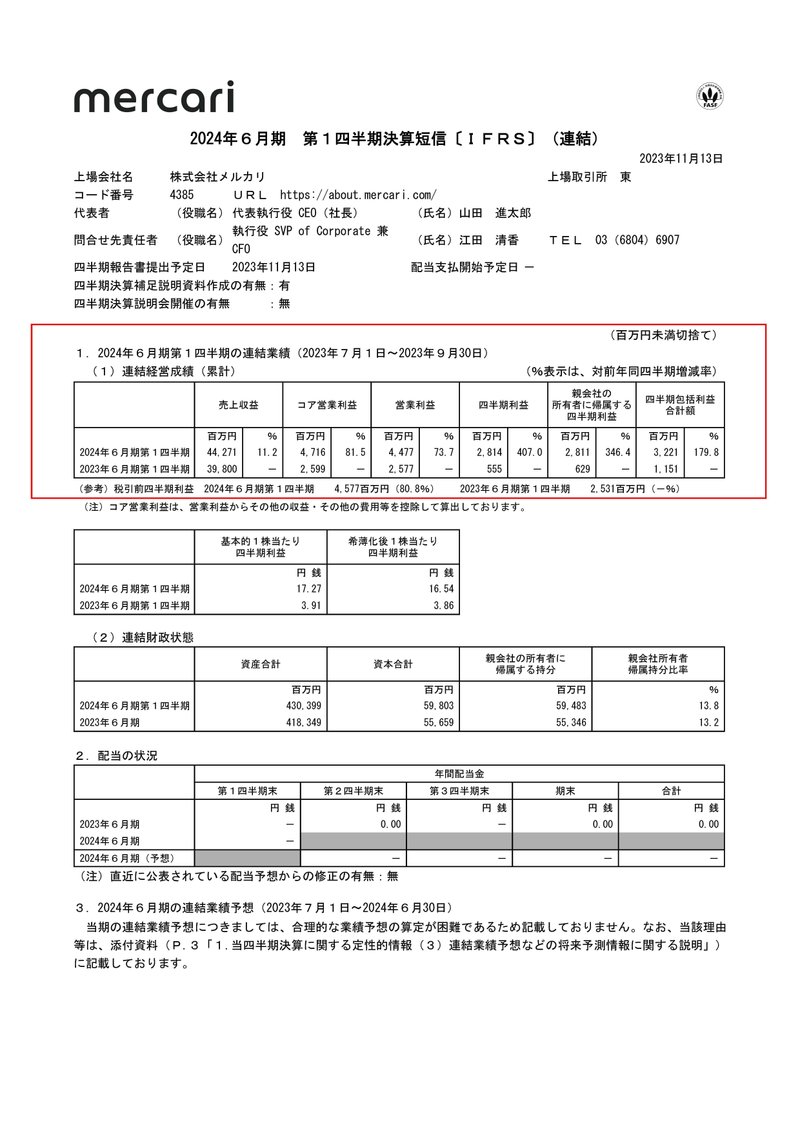

売上高:442.7億円(11.2%増)

営業利益:47.2億円(81.5%増)

親会社の所有者に帰属する四半期利益:28.1億円(346.4%増)

増収増益で、特に利益面の好調が続いています。

ではどうして好調だったのかもう少しく見ていきましょう

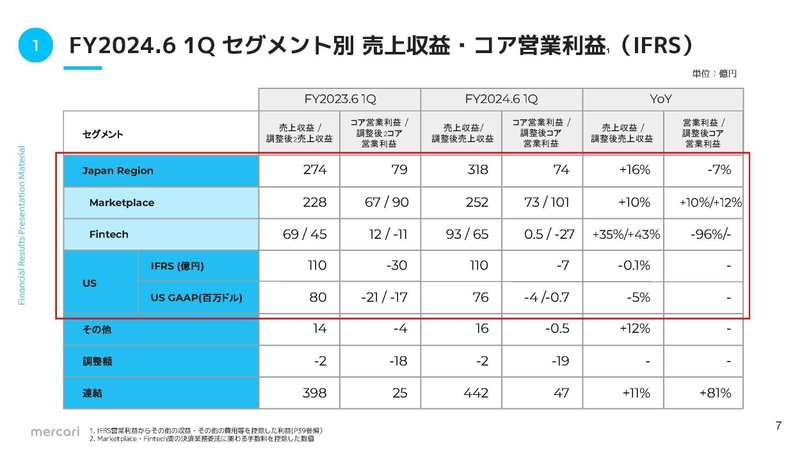

主力事業のセグメント別の売上高を見ていくと以下の通りです。

①Japan Region:318億円(16%増)

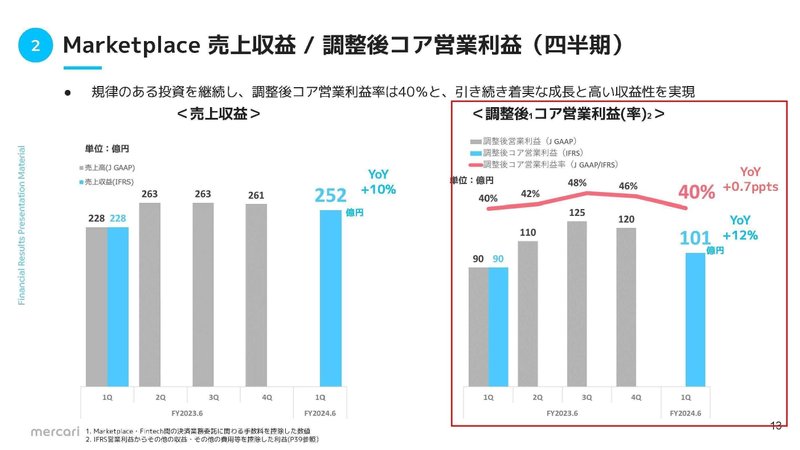

(1)MarketPlace:252億円(10%増)

(2)Fintech:65億円(43%増)

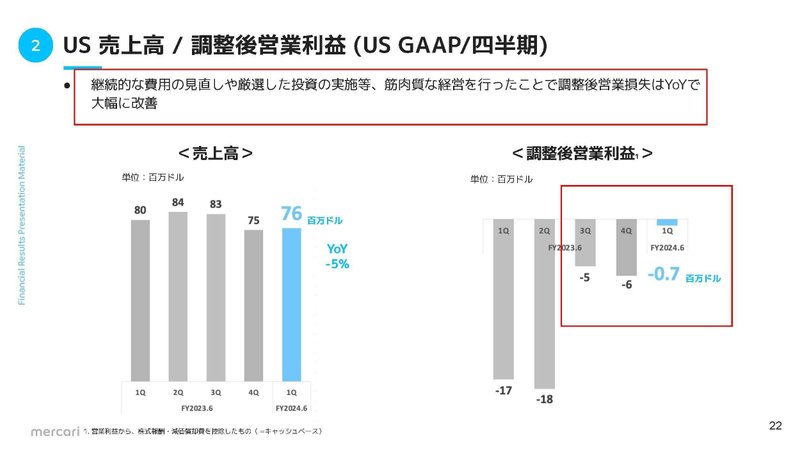

②US:110億円(0.1%減)

売上の成長を支えていたのは、国内事業で特に金融事業が大きな成長を見せています。一方でUS事業は若干ですが売り上げは減少し苦戦が継続している事が分かります。

続いて利益面の推移を見ていくと以下の通りです。

①Japan Region:79億円→74億円

(1)MarketPlace:90億円→101億円

(2)Fintech:▲11億円→▲27億円

②US:▲30億円→▲7億円

実は利益面はFintechの大幅な赤字拡大によって国内事業全体では減益になってしまっています。

一方でUS事業の大幅な赤字縮小によって、全体としては大きな増益を達成していた事が分かります。

US事業では、ユーザー数は横ばいも、インフレが長引く中で購入鈍化の状況が継続しているとしています。

結果として売上は減少傾向が続きますが、費用の見直しや投資の抑制を行い筋肉質の経営を行った事で利益面が改善したとしています。

伸び悩みが続くものの、投資の抑制によって利益面は改善していたという事ですね。

当然積極的な投資を再開すれば利益面が悪化すると考えられます。

グループ全体の利益も、US事業の投資に左右されると考えられますので、どのような投資判断をするのかに注目です。

その他の2事業についても少し見ていきましょう。

国内のメリカリは、アパレルの規模も大きいので、夏服の時期の1Q(7~9月)は季節性要因があり伸びにくく、前四半期比では売り上げは減少していますが、前期比では成長が続き国内メルカリは堅調な状況が続き、大きな利益を出しています。

2Qでも成長が続くかが注目です。

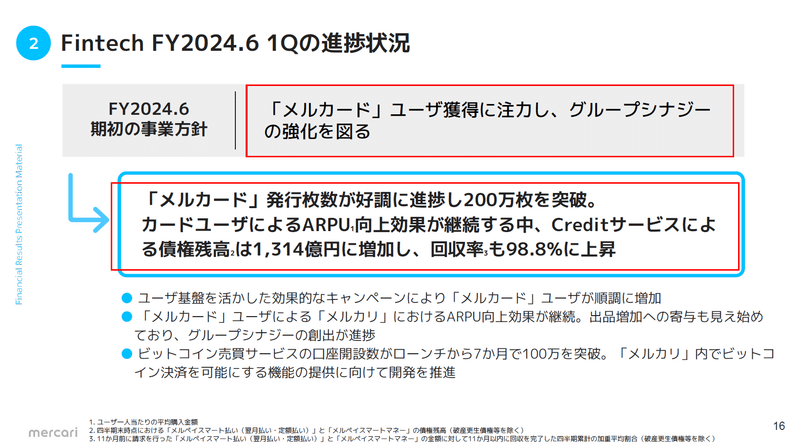

そして積極投資を行っているのはFintechになります。

先ほども見たように力を入れているのは、クレカのメルカードです。

前四半期の4Qから新規事業の投資による赤字が拡大していて、1Qでは新規事業の投資による赤字は前四半期比では減少していますが、これは「メルカード」はMaketplaceとの共同投資に変わった影響のようで、トータルの投資は増加しているとしています。

その積極投資の結果もあり、メルカードは200万枚を突破したとしています。

USの投資を抑制している分金融への集中投資が進む可能性がありますので、どこまで投資を進め、サービスが拡大していくのかに注目ですね。

という事で直近では増収で大幅増益と利益面が好調でした。

その要因は堅調な国内メルカリと、伸び悩むUS事業の投資抑制によるものです。

Fintechでは、メルカードへ積極投資があり赤字が拡大しています。

現在力を入れているメルカードがどこまで伸びていくのかに注目です

また、USでどの程度の投資をするかによって今後の利益面は左右されると考えられますのでその点も注目です。

この記事が気に入ったらサポートをしてみませんか?