セイコーエプソン【6724】大幅減益となったエプソンは業績の改善は期待出来るものの、苦しい状況が続く話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはセイコーエプソン株式会社です。

プリンターでよく知られている企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

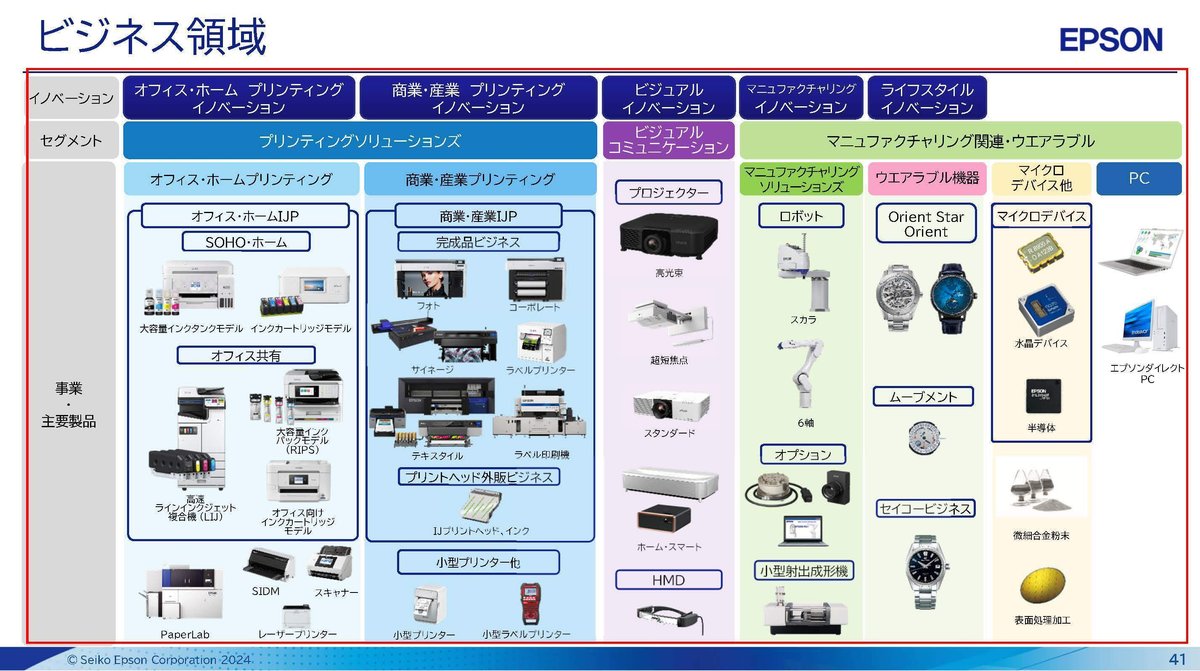

セイコーエプソンの事業セグメントは以下の3つです。

①プリンティングソリューションズ:プリンター関連の事業

(1)オフィス・ホームプリンティング:ホーム向けプリンターやオフィス向けの複合機やプリンター

(2)商業・産業プリンティング:業務用写真プリントシステム、ラベルプリンター・印刷機、サイネージなど商業向けの機器

②ビジュアルコミュニケーション:プロジェクターが主力

③マニュファクチャリング関連・ウェアラブル:ロボットやロボットによる自動化ソリューション、時計や半導体やPCなど

多様な用途のプリンターを中心に事業を展開し、その他にもプロジェクターやロボット、時計や電子機器なども展開しています。

グローバルシェアはプリンター市場では19%で世界3位で、その中でもインクジェットプリンターに強みがありシェアは29%で世界2位、さらにプロジェクターは47%で世界トップとなっています。

プリンターやプロジェクターでは世界でも高いシェアを持っており、特にホーム向けのインクジェットプリンターに強みを持っている企業です。

2023年3月期時点でのそれぞれのセグメント別の売上構成と(利益額)を見ていくと以下の通りです。

①プリンティングソリューションズ:67.6% (893億円)

②ビジュアルコミュニケーション:16.3% (348億円)

③マニュファクチャリング関連・ウェアラブル:16.1% (283億円)

全事業も一定の規模はありますが、売上・利益ともにプリンター関連のプリンティングソリューションズ事業が主力です。

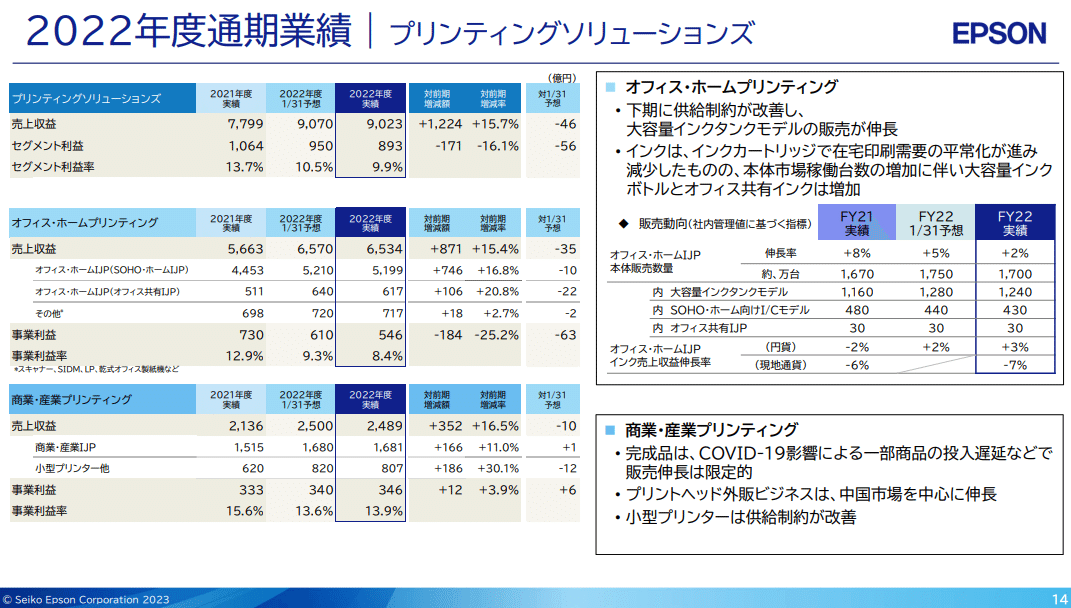

主力のプリンティングソリューションズ事業の売上構成と(事業利益)をもう少し詳しく見てみると以下の通りです。

(1)オフィス・ホームプリンティング:72% (546億円)

(2)商業・産業プリンティング:28% (346億円)

オフィス・家庭向けが主力ですが、商業産業向けは利益率が高く利益面への影響は大きいです。

特に近年は印刷需要が減少する中で、オフィスや家庭向けは苦戦しており、商業産業向けの重要性が増しています。

続いて地域別の売上構成を見ていくと以下の通りです。

①日本:17%

②米州:33%

③欧州・アフリカ・中東:21%

④中国・アジア・オセアニア:20%

米州が主力市場ですがグローバルで分散した構成となっています。グローバルでのプリンターの需要に業績は左右されやすい企業だという事ですね。

また、海外比率は83%となっており為替の影響も受けます。

2025年3月期の想定では、1円の円高に対する事業利益への影響はドル円が+5億円、ユーロ円が▲10億円、その他通貨が▲21億円となっています。

円安時にはその逆の動きを見せますから、ドル円はマイナスの影響はあるものの、ユーロ円やその他通貨の好影響が大きいです。

ドル円で一定程度相殺されてしまうものの、多くの通貨に対して円安が続いている現状を考えると、業績への好影響が期待されます。

事業内容がざっくりわかったところで、続いて近年の業績の推移を見ていきましょう。

2019年3月期~2023年3月期までの業績の推移を見てみると、2021年3月期までは売上、利益ともに低迷傾向が続いていたものの、2022、2023年3月期は売上利益ともに増加を見せ2019年3月期を上回って推移しています。

プリンティング事業を主力とするエプソンは、近年デジタル化と共にプリンターの需要が減り伸び悩んでいました。

そういった中で2021年3月期までは低迷傾向となっていましたが、2022年3月期以降は堅調な業績だったという事ですね。

ではどうして近年は堅調だったのか、もう少し詳しく2019年3月期と2023年3月期のセグメント別の利益の変化を見てみましょう。

①プリンティングソリューションズ:945億円→893億円

②ビジュアルコミュニケーション:212億円→348億円

③マニュファクチャリング関連・ウェアラブル:55億円→283億円

主力のプリンター関連のプリンティングソリューション事業は低迷しているものの、それ以外の2事業が好調だった事で、堅調な業績だったという事ですね。

主力のプリンター関連の事業が低迷している要因はやはり市場の縮小にあります。

デジタル化が進む中でプリンターの需要は減っており、エプソンが強みをもつインクジェットプリンターの本体販売台数は減少が続いています。

今後に関してもデジタル化の中で市場の縮小が続く事を見込んでおり、成長が難しい状況にいる事が分かります。

そんな中で、プリンター関連の事業で成長領域だとしている分野にオフィス向けがあります。

オフィス向けはコロナ以前の2019年度では、プリンター関連の市場10兆円の内8割ほどを占めており、大きな市場があります。

ですがホーム向けのインクジェットプリンターに強みがあるエプソンは、オフィスでよく利用される複合機の事業に参入したのは2017年と遅めです。

そういった事もあり、オフィス市場ではシェアが1~2%ほどしかなく、そこに成長の機会を見出しています。

インクジェットプリンターは消耗品ビジネスの側面が大きいです、機器の売り切りではなくその後のインクの消費で収益を得るモデルです。

なのでプリンターの稼働率も重要になるという事です。

印刷量の多いオフィス向けの市場への拡大は、消耗品からの好影響も期待されます。

実際に市場が低迷する中でも、オフィス向けの展開をすすめるエプソンの、インクの生産量は増加傾向にあります。

消耗品事業の面を考えても、オフィス向けの需要獲得は重要ですからその進捗には注目です。

とはいえ、オフィス向けも縮小市場である事は変わりません。

市場が伸びていない中で、シェア争いが激化していく事が想定されますから、成長が難しい状況であることは間違いないでしょう。

デジタル化は進む一方ですから、一定の苦戦が続くと個人的には考えています。

また、もう1つの成長領域だとしているのが商業・産業用のインクジェットプリンターです。

近年はプリンター関連の事業が苦戦する中でも、堅調に売り上げを伸ばし続けています。

2024年3月期以降は経済活動が活発化する中で、商業や産業面のプリンターの一定の需要は拡大が期待されます。

商業・産業用の成長でプリンティング事業の業績をどれだけ支えられるかに注目です。

続いて、プロジェクター関連のビジュアルコミュニケーション事業は好調でしたが、これは構造改革による収益性の改善が進んだことが影響しています。

FPD(フラットパネルディスプレイ、薄型のディスプレイ)の低価格化による、プロジェクター市場の浸食とコロナの影響による悪影響はあったものの、そういった状況だからこそ大きな構造改革が進み一定の業績改善が進みました。

FPDの低価格化によって市場を侵食された状況ですから成長は難しいと考えられますが、プロジェクターではグローバルで47%のシェアを持つ圧倒的なトップの企業でスケールメリットもありますし、構造改革の効果もある中で今後も一定の利益水準は維持できそうです。

マニュファクチャリング関連・ウェアラブル事業も好調でした。

セグメントの内容に変更があり単純比較は出来ませんがもう少し詳しく2019年3月期→2023年3月期の売上の変化を見ていくと以下の通りです。

(1)マニュファクチャリングソリューション(ロボットによる自動化関連):226億円→305億円

(2)ウェアラブル機器:498億円→358億円

(3)マイクロデバイス:966億円→1307億円

(4)PC:0→219億円

PC事業が加わった影響もありますが、マニュファクチャリングソリューション(ロボットによる自動化関連)とマイクロデバイスが成長していた事が分かります。

ロボットによる自動化は成長市場ですし、マイクロデバイスも水晶デバイスがデジタル機器やIOT機器、通信インフラの増加による影響を受けて2022年3月期が特に好調でした。

とはいえ、今後は懸念材料も大きい状況です。

インフレによる消費低迷なども見られる中で、2024年3月期以降は電子機器の需要は低迷傾向にありますから、マイクロデバイスの需要低迷が想定されます。

マニュファクチャリングソリューション(ロボットによる自動化関連)は成長市場ですし、エプソンとしても成長領域の事業だとしていますが、近年は中国メーカの台頭によって競争環境は悪化しているとしています。

さらに工場の多い中国は市場自体が大きいですが、それも景気低迷による影響を受けています。

2023年3月期時点でもそういった中で目標は未達だったとしており、競合環境と市況の両方が低迷する中で2024年3月期以降の苦戦が想定されます。

近年の業績面は堅調なエプソンでしたが、各事業の状況を見てみると一定の苦戦が想定される事業が多い事が分かります。

また、増益となっていた2023年3月期の事業利益の変動要因を見ていくと、部材コストや物流コストなどコストの増加を受けて、為替の影響を除くと減益だった事が分かります。

コスト増加の影響も受けているという事ですね。

今後も苦戦が想定される事業が多いですし、コスト増も進んでいる状況を考えると2024年3月期以降は業績の悪化が想定されます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

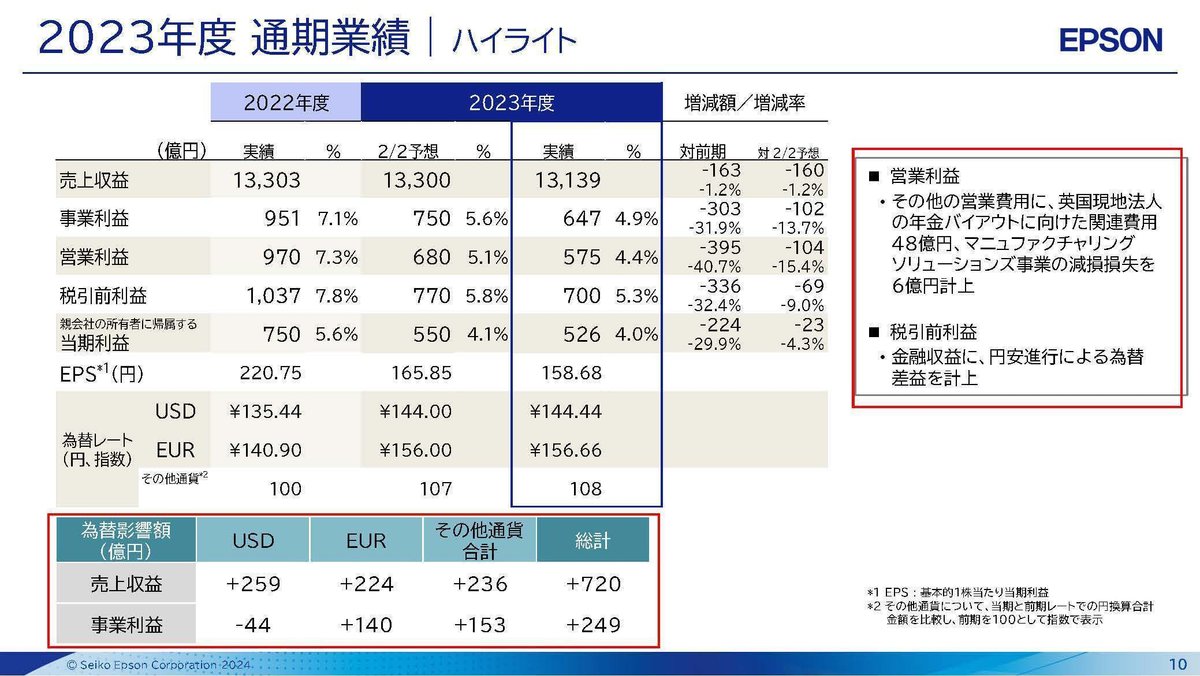

今回見ていくのは2024年3月期の通期の業績です。

売上高:1兆3139億円(▲1.2%)

事業利益:647億円(▲31.9%)

営業利益:575億円(▲40.7%)

純利益:526億円(▲29.9%)

減収で大幅減益と苦戦した状況です。

中国景気低迷やコスト増加、在庫削減などを受けて、2023年度の業績目標には届かなかったとしており想定上に苦戦した状況です。

事業利益の変動要因を見てみると、為替の影響が+249億円、部材・輸送費の落ち着きで+190億円と市況による好影響は大きかったものの、販売数量の影響が▲200億円、価格面の影響が▲300億円、在庫削減などの影響が▲240億円など販売面の悪化が目立ち減益となっています。

市況の好影響が大きい中での大幅減益と非常に苦しい状況だったことが分かります。

続いてセグメント別の事業利益の額と(前期比)は以下の通りです。

①プリンティングソリューションズ:961億円(+67億円)

②ビジュアルコミュニケーション:315億円(▲32億円)

③マニュファクチャリング関連・ウェアラブル:▲15億円(▲298億円)

プリンター関連の事業は一定の業績改善を見せたものの、それ以外の2事業が減益で特にマニュァクチャリング関連・ウェアラブルが赤字転落となるほど苦戦しました。

各事業の状況についてもう少し詳しく見ていきましょう。

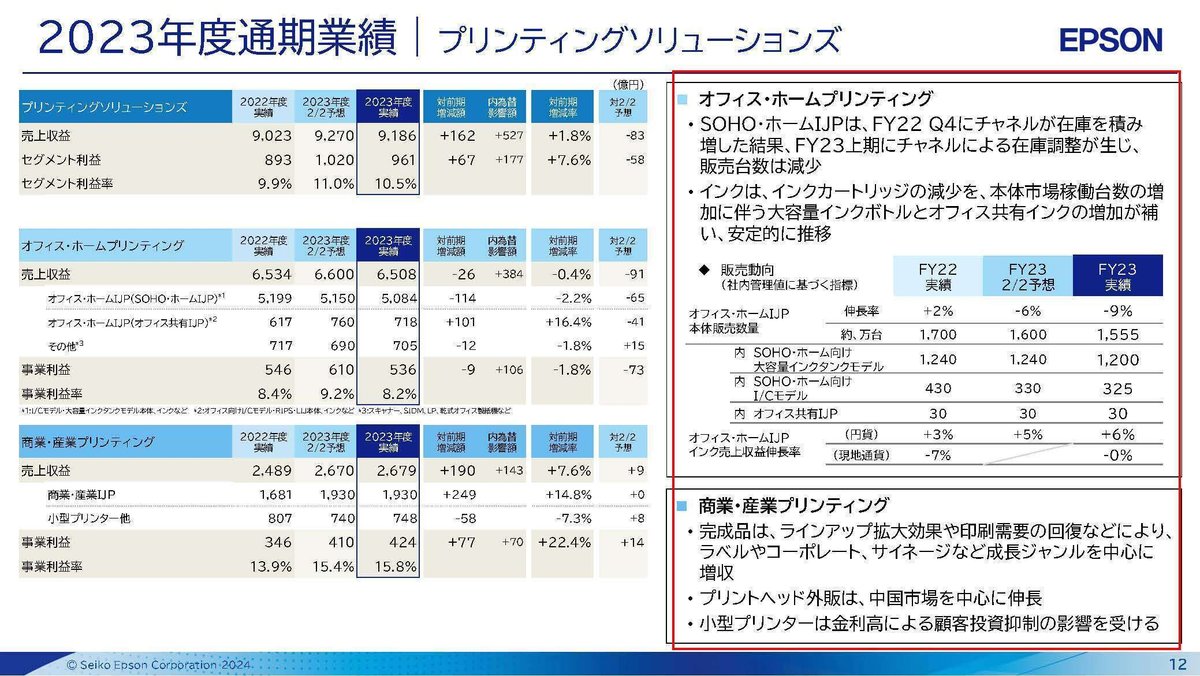

プリンティングソリューションズ事業の利益の前期比をもう少し詳しく見てみると以下の通りです。

(1)オフィス・ホームプリンティング:▲9億円

(2)商業・産業プリンティング:+77億円

オフィス・ホーム向けは販売が苦戦する中で在庫調整があり苦戦したものの、商業、産業プリンティングは経済活動が活発化する中で堅調な状況で増益となっています。

今後も経済活動が活発化する中で、商業・産業用の堅調な業績が期待されますし、オフィス・ホーム向けも在庫調整の影響がありましたからその反動を受けて業績の回復が期待されます。

2025年3月期も増益が期待できる状況です。

ビジュアルコミュニケーションは、ビジネス向けの需要な度は堅調でしたが、個人消費の落ち込みを受けてホーム向けの販売が苦戦しました。

その結果在庫削減を行い利益面にマイナスの影響があったとしています。

この事業でも、販売面は一定の苦戦をしてるものの在庫削減が影響しており、2025年3月期はその反動での一定の改善が期待されます。

マニュファクチャリング関連・ウェアラブルは、マニュファクチャリングソリューションで中国の経済減速やローカルメーカの台頭を受けて苦戦、マイクロデバイスは在庫調整の影響を受けて苦戦となりました。

やはり市況悪化の影響を受けた状況で、今後も一定の苦戦が続く事が考えられます。

事業全体としても販売面が苦戦している事業も多く成長は容易ではない状況です、とはいえ在庫調整による影響が大きいので、2025年3月期はその反動で一定の改善は期待されます

そんな中で2025年3月期の通期予想を見てみると、1.2%の増収で事業利益は23.6%の増益を見込んでいます。

在庫調整のあったオフィス・ホーム向けプリンターやプロジェクターの利益面の改善や、商業・産業用プリンターの成長を見込みます。

さらにマイクロデバイスの下期からの市況改善、マニュファクチャリングソリューションは中国以外の市場への拡大を見込みます。

在庫調整の反動による改善は進むでしょうが、マニュファクチャリングソリューションの中国以外の市場への販売やマイクロデバイスの市況改善は不透明感が高いですから、その動向に注目です。

この記事が気に入ったらサポートをしてみませんか?