ANA【9202】旅客数はコロナ前比で減少が続いていても過去最高益を更新した理由と今後の業績

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはANAホールディングス株式会社です。

もちろん大手航空会社で、国際線、国内線で多くの地域を結んでいる企業となっています。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

ANAの事業セグメントは以下の5つです。

①航空事業:ANAやpeachなど航空事業

②航空関連事業:空港での顧客向けサービスの提供や、整備、地上支援など

③旅行事業:ANAトラベラーズなど、旅行商品の販売

④商社事業:航空関連資材の輸出入など

⑤その他:ビル管理や人材派遣など

航空事業を中心に、その周辺サービスなども提供しています。

続いて2024年3月期時点でのセグメント別の売上と(利益)構成を見ていくと以下の通りです。

①航空事業:78% (94%)

②航空関連事業:12% (3%)

③旅行事業:3% (1%)

④商社事業:5% (2%)

⑤その他:2% (0%)

企業のイメージ通りで航空事業が売上、利益ともに大半を占める主力事業となっており、利益面は特にほぼ全てを占めています。

航空関連事業まで含めれば、売上・利益面ともに9割以上となりますから飛行機での移動需要に業績は左右されやすい企業だという事ですね。

とはいえ、近年は航空関連以外のノンエア事業にも力を入れています。

マイルを活用した事業展開なども力を入れており、こういった事業の成長は、それがまた航空事業の集客にもつながりますので、航空事業以外の進捗にも注目です。

とはいえ、現在は航空関連の事業が大半を占める事業となっていますので、今回は航空事業を中心に状況を見ていきましょう。

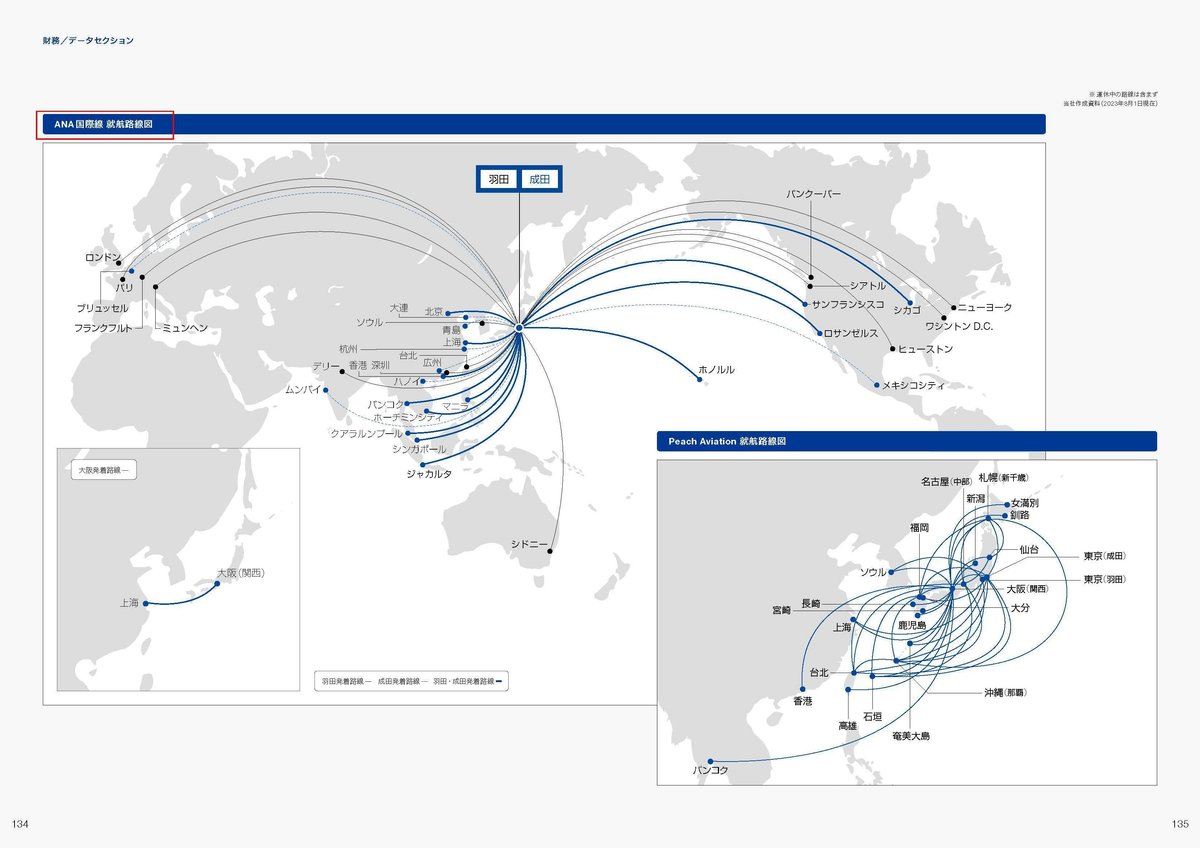

航空事業をもう少し詳しく見ていくと、フルキャリアであるANAだけでなくLCCのpeachも抱ええています。

さらに直近ではAirjapanという新ブランドも始めています。

近年は東南アジアの経済成長と共に、各国で移動需要や旅行需要が増加しています。

そういった需要の取り込みを目指し、東南アジアと日本を結ぶ国際線を中心に、従来のLCCのpeachよりも少し高品質で、高運賃の中価格帯のブランドとして提供しています。

peachも国際線がありますが、基本的には短距離移動がメインでそれをよりシンプルなサービスで低運賃で提供しています。

移動時間が短ければよりシンプルなサービスの需要が大きいですが、移動時間が一定かかる中距離の移動となるともう少し高品質の移動も需要がありますので、中距離移動となる東南アジア向けでそういった需要獲得を目指し、新ブランドを開始したという事ですね。今後の成長に注目です。

続いて2024年3月期の航空事業の売上構成は以下の通りです。

①ANA:92.5%

(1)国際旅客:39%

(2)国内旅客:34%

(3)貨物郵便:10%

(4)その他:9%

②Peach・AirJapan:7.5%

フルキャリアであるANAが主力で、貨物郵便も一定の規模がありますがやはり国際線と国内線の収入が主力です。

やはりANAは国内外の、フルキャリアの航空移動の需要に業績は左右されやすいという事ですね。

事業内容がある程度わかったところで、それでは続いて業績の推移を見ていってみましょう。

2019年3月期~2023年3月期までの業績の推移を見ていくと、売上はコロナ禍で大きく減少し、2021年3月期を底に回復を見せてはいるものの2023年3月期の段階でも十分な回復には至っていません。

利益面は2021年~2022年3月期は赤字転落、2023年3月期は業績が大きく回復し黒字転換するものの、コロナ以前の2019年3月期の水準には至っていない状況です。

コロナ禍で業績を大きく落とし、その後は回復傾向にあるものの、2023年3月期でも十分ではなかったという事ですね。

2023年3月期でも十分な回復に至らなかったのは、主力の収入源の1つである国際線のマーケット環境による影響が大きいです。

国際線マーケットでは世界の旅客機輸送の推移を見ても、2022年度の段階でもコロナ以前の水準を大きく下回っていますし、訪日、出国者数に関しても下回った状況が続きます。

マーケット全体が落ち込んだ状況が続いていたという事ですね。

そんな中で2022年度時点ではANAの国際線はコロナ前と比べて、49%にとどまっています。

その一方で早い回復を見せていたのが国内線で、2022年度時点でコロナ前の96%まで回復しています。

国内線の回復状況を見てみると、移動需要自体は旺盛になっていた事が分かりますから、海外旅行がしやすくなっている2024年3月期以降は国際線もさらなる回復が期待できます。

さらに、円安もありインバウンドも活況ですからその点を考えても大きな回復が期待されます、2024年3月期以降はどの水準まで改善を見せているかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:2兆559億円(+20.4%)

営業利益:2079億円(+73.2%)

経常利益:2077億円(+85.7%)

純利益:1571億円(+75.6%)

増収で大幅増益と大きな回復が続いています。

そしてこれは、当初計画を大きく上回り過去最高益も大幅に更新となっており、利益面が特に好調です。

過去最高益となるほど好調だった要因は国際線による影響が大きいです。

ANAの国際線は過去最高の収入となり、peachに関しても国際線の拡大によって過去最高の売上と営業利益を達成したとしています。

その一方で国内線の売上は、旺盛なレジャー需要を取り込み前期比では回復が続いたものの、コロナ以前と比べると▲11%の水準にとどまっています。

2024年3月期では前期までは回復が早かった国内線ではなく、苦戦していた国際線が大きな回復を見せた事で好調となっていたんですね。

ではどうして国際線の収入がコロナ以前を上回る水準となったのかというと、それは単価の上昇による影響が大きいです。

旅客キロはコロナ以前の▲25.9%、旅客数も▲33.5%にとどまるものの、一方で単価が+66.5%と非常に大きく伸びています。

単価の上昇の要因には、高付加価値化、値上げの取り組み、燃料費の上昇による影響もありますが、それだけでなく需要の変化による影響もあります。

旅客収入の構成比率を見てみるとコロナ以前と比べて見てみると、中国や欧州向けは減少していますが、アジア・オセアニアが増加しそして北米が特に大きく増加しています。

北米の構成比率は29.6%→38.3%まで拡大しました。

4割弱を占めるほどに北米の規模が大きくなっています。

旅客数もコロナ以前の水準まではどの地域も回復していませんが、北米の回復は非常に早いです。

円安も続いていますし、移動距離も長く、経済も堅調で高単価化が期待できる北米向けの需要が大きく増加した事で、単価の上昇に結びつき、旅客収入が好調だった側面もあるという事ですね。

2025年3月期以降はイールド(旅客 1 人に対する1キロ(または1マイル)当 たりの収入単価)の正常化を見込むものの、それでも高水準のイールドが続く事を見込んでおり、さらなる需要回復の中で増収が続き過去最高の収入となる事を見込みます。

円安が続く中で北米からのインバウンドの活況が続く事が期待できますから、高単価化を背景にANAの国際線の好調が続く事が期待できそうです。

また、peachも国際線を拡大した事と単価の上昇を進めた事で過去最高の業績を達成しています。

peachの国際線は近距離移動が多いですが、先ほど見たように中国を除くアジア・オセアニア地域はANAでも堅調でした。

アジア各国の訪日需要をLCCでも取り込んだことで好調だったという事ですね。

そして今後も国際線比率の拡大を進めていこうとしていますし、新ブランドのAirjapanの拡大も計画しています。

円安の影響に加えてアジア諸国の経済成長による新規需要の創出を考えても、今後も堅調な業績が期待できそうです。

グループ全体で国際線は堅調な状況が期待できそうですね。

その一方でANAの国内旅客は、業績の回復は続いたものの旅客数の回復は停滞しており、コロナ以前を下回る状況が続いています。

国内線は伸び悩みの傾向を見せているという事です。

ビジネス需要に関してはオンラインでのミーティングが一般化した事で、十分な回復に繋がりずらい状況ですし、ホテル価格なども高騰しており出張需要は回復が期待しづらい状況です。

実際にANAも、2025年3月期でもレジャー需要はコロナ前の100%超を見込むものの、ビジネス需要は7割を見込んでいます。

運賃改定とレジャー需要で増収を見込むものの、国内線の大きな成長は期待しにくいという事ですね。

需要の拡大は容易ではないでしょうから、国際線の拡大でどれだけ業績を伸ばしていけるかに注目です。

そういった状況の中で2025年3月期は増収減益を見込んでいます。

売上の増加は続く見通しで過去最高を見込みますが、一方で利益面は減益となる見通しです。

売上面では国際線、国内線、国際貨物で増加を見込みますが、一方で利益面ではコロナ禍での減免措置や補助金による影響の減少、整備費の増加などコロナ禍明けの反動を見込んでいます。

利益面の悪化はコロナの反動の影響が大きいようですから、事業自体は回復が続く事が期待できるという事ですね。

また、コスト面の増加によって減益を見込みますがそれには航空機の機材数の拡大によるコスト増の影響もあります。

コロナ禍で需要減少の中で機材数を減らしていましたが、それが需要回復の中で再拡大へ動いており、そのコストも増加する見通しです。

とはいえ一時的なコスト増にはつながりますが、機材数拡大による、成長が期待されますから2025年3月期は減益を見込むもののそれ以降は改めて2000億円を超えるような過去最高益水準の業績を目指しています。

需要回復と事業成長によって2026年3月期以降に改めて利益面も拡大が続くかに注目です。

という事でANAは直近では増収増益で、利益面は過去最高を更新するほど好調となっていました。

その要因は単価上昇による国際線の大きな業績回復の影響が大きいです、高単価が期待できる北米の需要が増加しており円安も続く中で、国際線の好調が続く事が期待されます。

2025年3月期も売上の拡大は続く事が期待できますが、利益面はコロナ禍での減免措置や補助金による影響の減少、整備費の増加などコロナ禍明けの反動の影響が想定されていますので、最高益の更新は難しいと考えられます。

機材数の増加を進めており、さらなる事業の成長は期待できますので2026年3月期以降に最高益を更新するほどの拡大を見せられるかに注目です。

この記事が気に入ったらサポートをしてみませんか?