シャープ【6753】不審な取引で大赤字になったシャープ失敗の歴史

主要な指標に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのはシャープ株式会社です。

テレビなど、白物家電の企業としてよく知られていますね。

事業内容と業績のポイント

それではまずは、事業内容から見ていきましょう。

シャープの事業セグメントは大きくは2つ、細かく見ると5つあります。

(1)ブランド事業:シャープブランドとして展開している事業

①スマートライフ:冷蔵庫、エアコンなど白物家電

②8Kエコシステム:テレビ等

③ICT:携帯電話、パソコン等

(2)デバイス事業:他社製品含めデバイス向けの事業

④ディスプレイデバイス:ディスプレイモジュール等

⑤エレクロニックデバイス:カメラモジュール等

となっており、電子機器を取り扱っています。

ちなみに2024年3月期からは事業セグメントの変更がありましたが、情報が少ないので以前のセグメント基準で事業について見ていきます。

2022年度の売上構成を見ていくと

①スマートライフ:17.9%

②8Kエコシステム:22.6%

③ICT:12.4%

④ディスプレイデバイス:29.0%

⑤エレクロニックデバイス:18.1%

となっています。

規模が大きいのは、テレビなどの8Kエコシステムと、ディスプレイデバイスとなっています。

どちらにせよディスプレイを利用しますし、ICT事業のパソコンやタブレットなども同様ですから、ディスプレイに強みを持った企業だと分かります。

また、市場別の売上構成を見ていくと

日本:31.4%

米州:9.9%

欧州:8.0%

中国:38.8%

その他:11.9%

となっており日本や中国を主力市場としています。

日本や中国を主力市場として、白物家電やディスプレイを利用した商品を中心に展開しているという事ですね。

そしてこのディスプレイ関連の事業というのが、ここ20年以上シャープにとって大きな影響を与え続けています。

まず、2008年~2018年までの業績の推移を見ていくと2009年、2012年、2013、2015年、2016年は1000億円を超えるような非常に大きな赤字となっています。

定期的に大赤字化していまが、この赤字には液晶ディスプレイへの投資が大きく関連しています。

まず、2000年代前半のシャープは、国内では地デジ対応による、液晶テレビへの切り替えの特需などもあり、液晶技術を活かした製品で大きな成長をしていました。

そんな中でさらなる成長を求め、シャープは液晶技術への大きな投資を決めています。

大規模な研究開発の拡充に加えて、2004年と2006年に計4000億円で三重県の亀山市に大規模な液晶パネル工場を建設しています。

テレビで有名だった世界の亀山モデルの工場ですね。

その後の2009年にも4300億円で大阪府堺市にも堺工場を建設しています。

このように2000年代には、液晶技術で社運を賭けたような大規模投資を行ってきたわけです。

ですが、リーマンショック以後は大きな転換を迎えます。

海外メーカーの台頭です。

サムスンなどの韓国の大手メーカーや、中国メーカーは技術力を高めてきていました。

そんな中で大幅な円高が進み、ドル円では110円~120円ほどで推移していたのが、最も円高が進んだ2011年10月31日には75.58円を記録しています。

技術面の優位性も薄れていく中で、それだけの円高が進んだという事は、シャープは日本で大規模な工場を建設したものの、輸出による競争力が低下してしまったという事です。

この影響は大きく国内の他社メーカーにも同様の状況で、多くの国内メーカーがディスプレイ市場での競争力を失い、経産省系の産業革新機構の主導のもと、ソニー、東芝、日立は2012年には液晶事業を統合してJDI(ジャパンディスプレイ)を設立しています。

JDIも大きな赤字を繰り返しておりますから、そんなニュースを見た事がある方も多いと思います。

一方でシャープも統合の話はありつつも、その道を選ばずに、自社単独での事業を進めました。

その後は、スマートフォン用の液晶ディスプレイ需要で一時的に業績回復をみせていた時期もありますが、強みであった技術力も、韓国や中国企業にキャッチアップされ、競争力は低下し、結果としては、先ほど見た通りで何度も非常に大きな赤字となったわけです。

そして、大きな赤字を繰り返す中で債務超過となり、2016年に台湾企業の鴻海(ホンハイ)精密から3888億円の出資をうけ、鴻海傘下の企業となっています。

その後は鴻海傘下で、原料調達面なども含め、徹底的なコストカットを進め、2018年3月期には再び黒字転換したという状況です。

社運を賭けた液晶ディスプレイへの大規模投資の失敗で、鴻海の傘下となるまでの影響があった事が分かります。

その後の2019年3月期~2023年3月期までの業績を見ていくと、徹底的なコストカットによって2022年3月期までは黒字が続いていたものの、2023年には再び2608億円もの赤字に転落してしまっています。

直近でもまた、大きな赤字転落してしまったんですね。

直近での赤字転落の要因も、液晶ディスプレイを主力とする堺工場の減損1884億円です。

2023年になってもまだ、液晶ディスプレイへの投資が大きな影響を与えている事が分かります。

そして、この堺工場を運営しているのは堺ディスプレイプロダクト(SDP)という企業なのですが、この会社による大赤字となったのはこれもまた取引の失敗が影響しています。

というのも実は、シャープがこのSDPを完全子会社化する契約を締結したのが、2022年の2月、取引が完了したのは2022年6月です。

つまり子会社化の直後の決算での大規模減損となり、業績に大きな悪影響を与えてしまったという事です。

そもそも、シャープが主導してこの堺工場は作られましたが、その持ち分は減らしてきていました。

鴻海がシャープ本体への出資を決める以前の2012年に、鴻海の創業者、郭台銘(テリー・ゴウ)氏の投資会社 「SIO International Holdings Limited」へ 46.48%が譲渡され、その後も2016年まで定期的に「SIO International Holdings Limited」へSDP株を譲渡しています。

なので近年のシャープのSDP持ち分は少なかったのです。

「SIO International Holdings Limited」の持ち分は2019年に売却があったようで、SDPを子会社化する直前の株主構成は、シャープが20%、「SIO International Holdings Limited」からSDP株を取得した「World Praise Limited」が80%となっています。

SDPを買い取った直後の決算で、大幅な減損によって大きな赤字となっており、このSDPの完全子会社化が無ければ、当然シャープへの悪影響は小さく済んでいたわけです。

SDPの子会社化という取り組みは失敗だったことが分かりますが、この取引自体も不審な点もあります。

「World Praise Limited」というのは、SDPの代表取締役を務めていた邱啓華氏が、83.08%の株式を保有する企業です。

つまり内部関係者であり、SDPについてよく知る人物の企業から取得した直後の減損だったんですね。

そもそもシャープは2021年2月25日のプレスリリースでは、SDPの全株売却をするとの発表をしていました。

その際には、大型の継続投資が必要で、ボラティリティが高い大型液晶ディスプレを切り離すことで業績の安定を図りたいとしています。

安定して黒字を継続するために、ディスプレイ事業を切り離したかったというのが2021年のシャープの状況だったという事です。

ですが、その後この売却交渉はまとまらずに撤回しています。

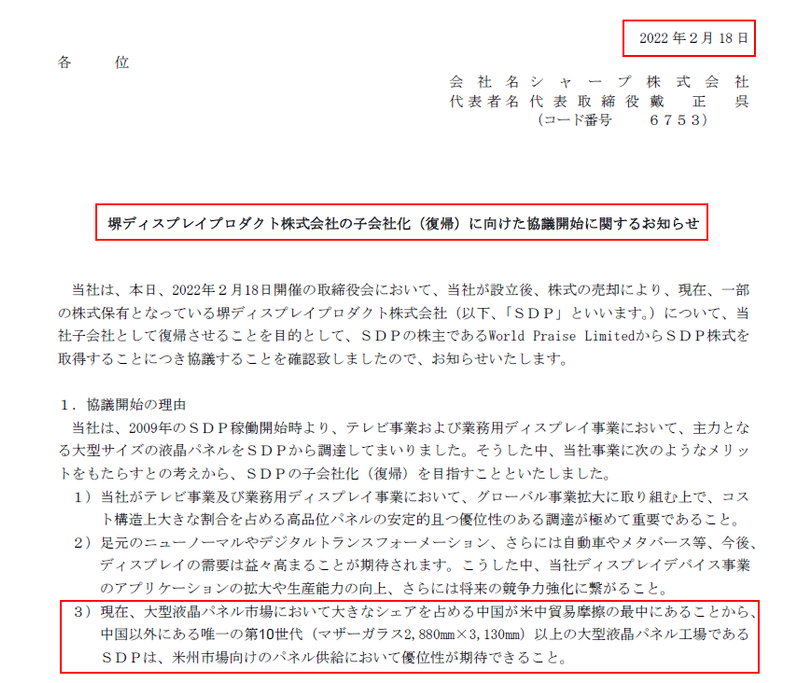

そして、その1年後の2022年2月には逆に「World Praise Limited」から全株取得の協議に入ったとの、プレスリリースがありました。

1)パネルの安定的調達をしていく事に加え、3)米中貿易摩擦が強まる中で、中国以外で唯一の第10世代以上の大型液晶パネル工場なので、米国への供給において優位性が期待できるためだとしています。

ただ、米中貿易摩擦は2018年から続いている話です。

そんな中で1年間で全株売却から、完全子会社化に舵を切るというのは疑問の残る判断です。

一応、この売却直前の時期というのは、コロナ禍での、PC需要の高まりなどがあり、SDPの業績は大きく改善していました。

純利益を見ていくと、2019年12月期は196億円の赤字、2020年12月期は1019億円の赤字と大きな赤字が続いていた一方で、2021年12月期の純利益は69.6億円となっています。

コロナ禍での特需があり業績の改善がみられていたために、方針を転換したとも考えられます。

ですが、このSDPの取得以後のディスプレイデバイス事業の業績の推移を見てくと2022年6月以降は継続して大きな赤字が続いています。

つまり、SDP取得の契約が締結された時期にはすでにコロナでの特需は落ち着き、市況の悪化が想定されていた時期だと考えられます。

なので業績の悪化が見込まれる時期での取得であったと考えられます。

そういった状況下でシャープ対SDPの11.45対1の株式交換で全株取得を決めており、シャープは発行済み株式の6%ほどの3845万3680株、当時の株価で総額で400億円ほどの新株を発行しています。

内部関係者で市況についてもよく把握している、「World Praise Limited」は市況の悪化を前に、高値での売却が可能な時期にSDPをシャープに売っておくという判断がされていたとしても不思議ではないという事です。

ただし、この取引が完全に悪意を持って行われたものかというと、そう考えるのも難しい部分があります。

「World Praise Limited」の主要株主で、SDPの代表取締役でもあった邱啓華氏と、鴻海の創業者、郭台銘氏の関係は調べてみても分かりませんでしたが、SDP株の売買をしており、SDPとシャープの関係の強さから考えても、邱啓華氏も鴻海関連の人物と考えるのが自然です。

鴻海はシャープの親会社です、つまりシャープの業績悪化は鴻海本体の業績悪化にもつながります。

2023年1~3月期決算では、シャープの大きな赤字に伴って173億台湾ドル(約780億円)の損失を計上し業績はおおきく悪化しています、SDPの取得は鴻海自身も大きな業績悪化につながっています。

となると、鴻海にも悪影響がある取引を悪意を持って行うとは考えにくいという事です。

なので、実際のこの取引がどういった意図だったかは分かりませんが、このSDP関連の取引が大きな業績悪化につながった事は間違いありません。

このように、2000年代の巨額な液晶ディスプレイへの投資が影響を与え続けてきた企業となっています。

大きな投資に失敗すると企業の将来に大きな影響を与えてしまうという事が分かりますね。

そういった苦戦が続く中で、2023年には黒字化の必達というのを掲げていますが、近年は原料高も進んでいる中で、さらなるコスト削減を通じて、黒字化を目指すとしています。

ディスプレイ市場を含めて大きな回復の見込みは立っていない中で、黒字化というのも容易な状況ではないという事が分かります。

直近の業績

それではそんな中で直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の1Qまでの業績です。

売上高:3.7%減の5412億円

営業利益:61.1億円→70.5億円の赤字

経常利益:174.8億円→5.4億円の赤字

純利益:79.5%減の55.1億円

となっており減収で、営業利益は経常利益は赤字転落、純利益は減少と業績は悪化しています。

経常利益は小幅な赤字でしたが、その要因は為替差益です。

純利益は黒字化していますが、その要因は構造改革の中で特殊要因があった事が影響しています。

黒字化はしていますが一時要因で、本業面は不調だという事です。

営業利益や経常利益は前四半期比では改善していますので、一定程度の業績の改善は進んだようですが、四半期ごとの営業利益の推移を見てみると2023年3月期の2Qからは赤字が続いており、不振が継続しています。

セグメン別の業績の推移を見ていくと

①スマートライフ:売上5.8%減 利益69億円(7.1%減)

②スマートオフィス:売上2.8%減 利益31億円(168%増)

③ユニバーサルネットワーク:売上14.9%減 利益17億円(378.7%増)

④ディスプレイデバイス:売上9.6%減 利益173億円の赤字

⑤エレクロニックデバイス:売上20.8%増 利益20億円

となっており、売上は大半の事業が減少と苦戦した状況が目立ち、利益面は好調な事業もありますが、ディスプレイデバイス事業が大きな赤字で企業全体としても営業赤字といった状況です。

営業利益の変動要因を見ても、特に大きく業績悪化に影響しているのはやはりSDP関連で、こちらが前期比で96億円ほど業績を押し下げたようです。

その他の事業でも売価ダウンや、販売面の減少の悪影響が出ており好調とは言えない状況です。

企業全体としても苦戦した状況が目立ち、今期になってもSDPの完全子会社化というのが業績に悪影響を与え続けている事が分かります。

ディスプレイデバイス事業についてもう少し詳しく見ていくと、売上面では新車市場が回復した事で車載向けは増加したものの、市況低迷によるスマートフォン向けパネルやPCパネルの需要は減少し前期比で9.6%減になったとしています。

営業利益面は大型ディスプレイ事業の影響もあり、業績を押し下げたとしています。

買収時には、米中貿易摩擦が強まる中で、中国以外で唯一の第10世代以上の大型液晶パネル供給において優位性が期待できるとしていましたが、大型ディスプレイ事業はむしろ業績悪化の要因だと分かります。

その点から考えても、SDP完全子会社化というのが全くうまくいっていない事が分かります。

ディスプレイ市場の予測をいくつか見てみると、2023年は微増で2024年から成長が進む見通しですから、2024年以降に競争力を持って業績を改善していけるかが重要になりそうです。

ちなみに、通期予想を見ていくと、営業利益や経常利益ベースでも黒字転換の見通しを立ています。

業績悪化の大きな要因となっている、ディスプレイ市場も大きな成長が見込まれているわけではありませんから、大きな業績の改善を見せる可能性は低いと考えられます。

通期で黒字化というのは難しいでしょう。。

という事でシャープでは、2000年代の液晶ディスプレイへの大型の投資失敗が現在の業績にも大きな影響を及ぼしています。

鴻海傘下となって以降はコストカットで黒字化していたものの、2022年にSDPを完全子会社化した事が大きな悪影響を及ぼし、最近は再び大きな業績悪化となっています。

直近では事業全体としても好調とは言えない状況で、2023年はディスプレイ市場の大きな改善も見込まれていませんから業績悪化が続く可能性が高いと考えられます。

2024年3月期は不振が続きそうですが、ディスプレイ市場の回復が見込まれる2025年3月期の業績がどの程度改善していくかが注目です。

この記事が気に入ったらサポートをしてみませんか?