管理会計どこまでやればいいのか~NPOの管理会計を業務ハック 2/3~

こんにんちは、岩澤です。

先日「NPOの管理会計を業務ハック」と題して、久々にNPO業務ハック勉強会を開催しました。

初回はライトニングトーク(以下LT)について記事に記載しました。

今回はその後実施したパネルディスカッションについてきさいしていきます。

パネルディスカッションからは、本勉強会の発起人でもあるソーシャル税理士の金子先生と、税理士法人つばめの河村先生に同席いただき4名のパネラーと、ファシリテーションとして私が入り遂行しました。

▼ソーシャル税理士 金子先生

▼税理士法人つばめ 河村先生

最初に8つのテーマを用意しましたが、結果3つのテーマについて話しました。

各テーマが盛り上がりすぎて全く時間が足りませんでした。。。

・事業計画(予算の作り方について)

・管理会計と、制度会計(人件費の配賦について)

・指定正味財産

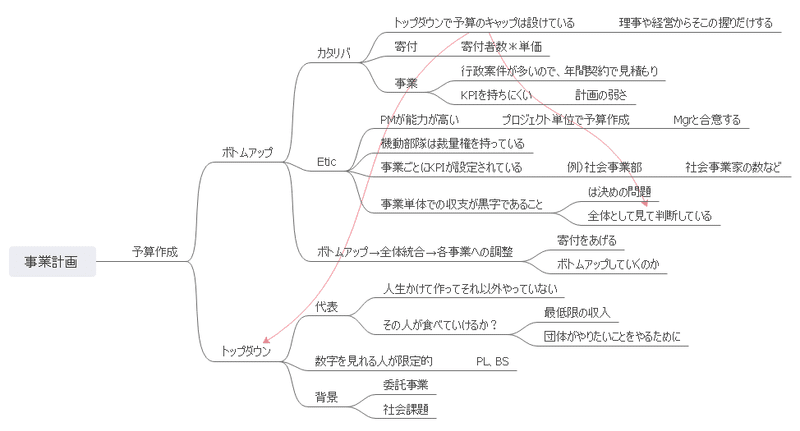

予算はボトムアップか、トップダウンか

カタリバも、ETIC.も予算を作成するときはボトムアップで作成しているようでした。

一方で多くのNPOはトップダウンで運営しているようでした。

カタリバも、ETIC.も事業責任者が、自分で予算を立てる力があるため、トップは予算のキャップの設定や、全体の利益を見て修正を依頼するなどの役割が多いようです。

設立間もないNPOに関してはまずは代表、職員が食べていけるだけの売上をどう確保するかを考えて最低限の予算を作成するケースがあるようです。

また、そうやって予算を作ってきたため、いざ事業を大きくしようと戦略的な予算を立てようと思っても、代表以外の職員(事業責任者候補)が数字を見れないことも多いため、トップダウンのままになってしまうとのことでした。

※当日メモ書きとして利用したマインドマップです。

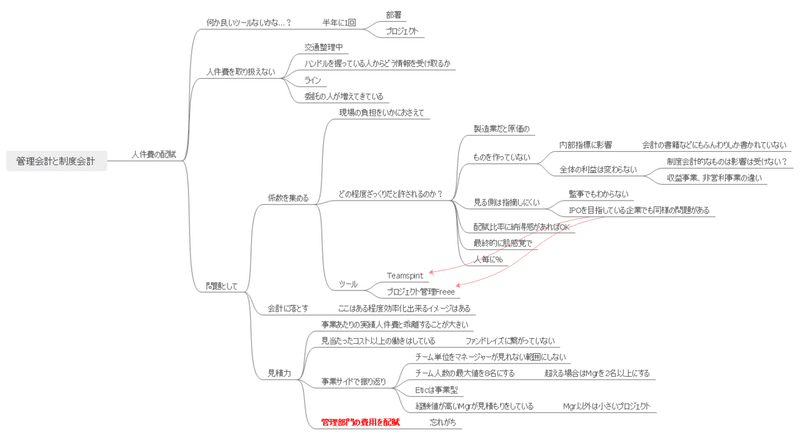

人件費の配賦ってどこまでやればいいんだ?

管理会計と制度会計については、人件費の配賦について議論が白熱しました。ここがタイトルにもある「管理会計ってどこまでやればいいんだ?」に繋がります。私も実務をやっていてここが最も悩ましかったです。

プロジェクトごとの軌道修正をしていくには、人件費を配賦して収支を見ていくしかない。しかも基本的に複数のプロジェクトに携わっていることが多い。

ここに管理費が混ざるとアンコントローラブルな費用も混ざってしまうため、出来れば外したい。

助成金報告や、NPOとしての会計報告には配賦後の精緻な値が必要。

しかもプロジェクトの終了期間がまちまちで配賦比率がバラバラなので、ちゃんとやるなら毎月配賦計算をしないといけない。

現場の負担と、管理目線で実現したいことが天秤に乗っており、そこら辺をどこまでちゃんとしたロジックを持ってやるのかは悩ましい問題のようでした。

組織によって目的は異なりますし、正解はないと思いますが、このディスカッションで出た解としては、以下になります。

・個人の振り返りがプロジェクト工数から出来ること

・プロジェクトの振り返りが財務数字で出来ること

・感覚と数値があっていること

理想としては、個人がどこのプロジェクトにどのくらい稼働したのか?それは自分のやりたいこととマッチしていたのか?を振り返るために工数管理をし、それがローデータになって後続の管理に繋がると良いんだろうなと感じました。

プロジェクト会計をするために工数入れて!ではなく、あなたの理想の働き方を実現するために工数を入れて!の方が私もうれしいです。

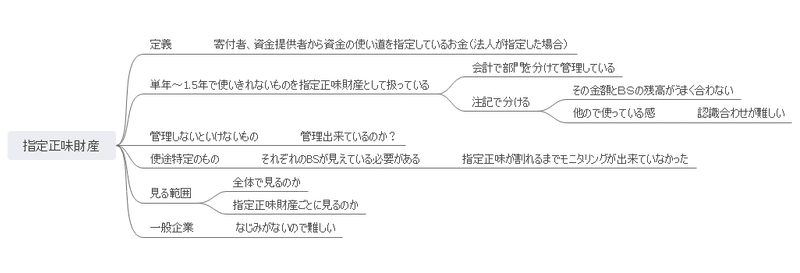

指定正味財産の定義って?

指定正味財産ってみなさんお持ちでしょうか?

指定正味財産は、貸借対照表の正味財産の部において、寄附者等から受け入れた財産に対する受託責任を明確にするため、一般正味財産と区分して表示しなければならない。平成20年会計基準の注解6は、指定正味財産の区分について次のように規定している。

「寄附によって受け入れた資産で寄附者等の意思により当該資産の使途について当該資産の使途について制約が課されている場合には、当該受け入れた資産の額を、貸借対照表上、指定正味財産の区分に記載するものとする」

http://www.kohokyo.or.jp/kohokyo-weblog/yougo/2009/07/post_187.html

要するに、使途を指定されたお金ってことです。

これを正味財産としてBS科目として外に出すのか、注記のままにするのかというのが議論に上がりました。基本的に単年~翌期くらいで使い切る予定なら注記にすることが多いため、BS科目として外だしするケースは少ないです。

もちろん使途を指定された場合はその使途にあった費用を割り当てる必要があるため、その管理は別途必要になります。

これは複数の事業を行っているNPOであれば避けては通れない問題ですね。

ここについて一般企業では馴染みがない観点であるため、NPOの経理未経験者が躓くひとつの要因になっているようです。

まとめ

さて、今回はパネルディスカッションの話について記載していきました。

この予算をどう作るのか、人件費はどこまで管理するのか、、、悩ましい問題が色々出てきました。

次回は最終回ということで、グループワークの内容について記載していきます!

この記事が気に入ったらサポートをしてみませんか?