2021Q4GDP速報を急ぎ解説

今回はデータ紹介です.あまり細かな議論はしていません.議論の際のデータ参照などにご利用ください.

昨年第4四半期(2020年10-12月期)のGDP一次速報が公開されました.一次速報の問題点については「2021年4-6月GDP速報(QE2)と企業の投資」や「2021年7-9月GDP1次速報と炭鉱のカナリア」で注意喚起していますが,今回はその話は置いといてもう少し傾向的な話をします.

今次の速報値で,GDPは前期比1.3%成長(年率換算5.4%)となっています.8月から9月期にかけての第5派の収束時期であったこともあり,比較的高めの成長率と感じるかもしれません.

回復の主役は民間消費です.民間消費の回復のみでGDPは1.3%押し上げられています.一方で投資・輸出の回復は鈍く,多少のプラスではあったものの政府支出の減少によって相殺されている程度.

(以下特に断らなければ季節調整済実質値でお話しします)

前期比も前年比も……

ただし,ここで問題が.コロナ渦中の経済指標って前期比見ても全然動向がわからないんです.今回の場合も単に「そういえば秋は平穏だったもんなぁ」くらいの情報しか得られない.前年同期比にしてみても同じです.前年同期比‥‥っていっても2020年はすでにコロナショック中ですから.

そのせいで,メディアやシンクタンクがテンプレ的に出してくる図表がほとんど意味なくなっている.いや,私も主要な経済指標は更新ボタン押せば最新版になるようにしているんですけど,いつものテンプレートだと全然意味のある図表が出てこない.毎度手動でグラフ作るのめんどい(泣)

※ちなみに,私はアイ・エヌ情報センターというところのデータベースサービスを使っています.excel上でテンプレ図表を自動更新できる仕様なのでフツーの状況ならば大変便利なんですけどね.

前期比も前年同期比もダメ.やはりコロナ前と比べないと...というわけで本日は「コロナ前(2018-19年平均)と比べた経済状況の推移」図表集です.

コロナショックの量的インパクト

まずはコロナショックの量的インパクトから.第一回目の緊急事態宣言期間を含む2020年4-6月期の数字がメディアで「前期比マイナス30%!!!!(ただし年率換算)」みたいに報道されたせいで,どうもコロナショックの量的な大きさを勘違いしている人が多いみたい.コロナショックは空前の経済の落ち込みをもたらしましたが,いくらなんでも何十%も経済規模が縮むわけはないです.

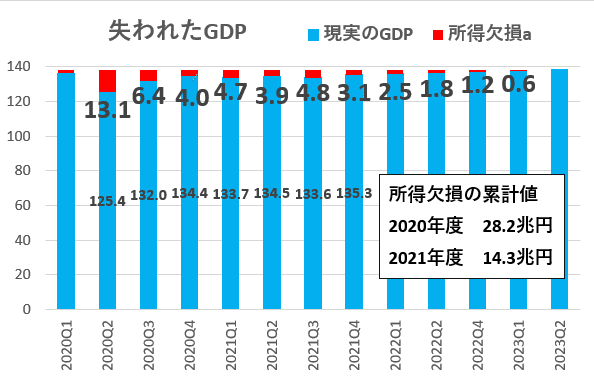

少し落ち着きましょ.コロナ前の日本経済は四半期(3か月)で約138兆円ほどのGDPを生み出していました.これがコロナショックでどのくらい落ち込んだのか...

最もGDPが落ち込んだ2020年4-6月期でも約125.4兆円ほどのGDPが生み出されています.コロナ前平均と比較しての「所得欠損」は13.1兆円(9.4%)ほどになります.

同様に,コロナ前平均と実績値の差を計算すると図表の赤部分になります.これを2020年度(2020年4月-2021年3月)について累計すると28.2兆円(年GDPの5%)ほどになります.5%もGDPが縮小するとは大事なんですが・・・思ったよりは小さいと感じる人もいるのではないでしょうか?

ちなみに2021年度についてはこの所得欠損は14兆円ほどと思われます.ただし,2021年度については1-3月のGDPは,当然ながら,まだ出ていないので「1-3月期も順調に回復が続く」という現時点で間違っているのがわかる想定で計算しています.感覚的な予想ですが16兆円台になるでしょう.

何が回復していないのか

つづいて,現時点の経済水準がコロナ前を下回っている原因は何かを考えます.各種需要項目がコロナ前に比べてどの程度回復しているか(していないか)を見てみましょう.

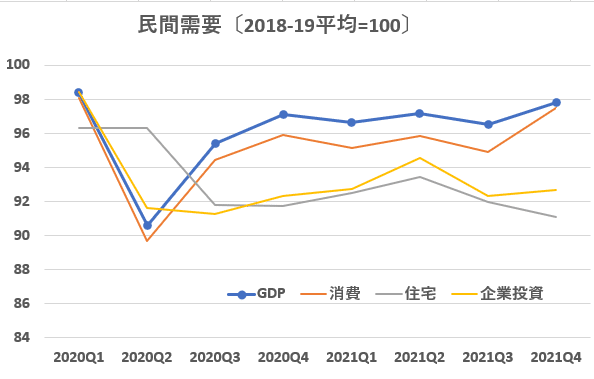

具体的には,消費・投資・輸出入について,2018-19年平均と比べた割合を観察することにします.まずは国内民間需要から.わかりやすいようにGDPのコロナ前比も付け加えてあります.

GDP自体がまだコロナ前に比べて2%低い.「リベンジ消費」に代表される他の主要国に比べかなり厳しい状況であることがわかります.一方で,民需を見てみると……昨年10-12月期の民間消費はコロナ前比98%とGDPと同様の水準となっていることがわかります.民間消費はGDPの6割近くを占める最大の項目ですから,両者の推移が似てくるのは当然ではある

一方で全く回復の兆しも見えないのが住宅投資・企業投資です.コロナ前より6-8%低いL字状態が続いています.一次速報値の投資は少々信頼できないんですが,少なくとも住宅・設備等の投資は全く回復していないという点に変りはないでしょう.

コロナの感染拡大が落ち着きを見せれば消費についてはある程度の回復が見込まれるでしょうが,投資関連がこの状態のままでは本格回復の道はまだまだ遠いように感じられます.

次に外需はどうでしょう?コロナ元年(??)である2020年のGDPの落ち込みは輸出減に大きく影響されたものでした.その一方で,輸出については2021年には少なくともコロナ前と同程度までは回復しているようです.

……といっても,世界経済の回復ペースから考えると,ようやくコロナ前程度という現状を

1) 日本経済の回復は非常に厳しい

2) 輸出にはまだ回復余地があるので朗報

どちらで解釈すべきか.この判断については稿をあらためてお話ししたいと思います.

失速する公的需要の効果

投資(住宅投資)が全く回復していない,消費・外需もいまいちな状況でまがりなりにもコロナ前の98%レベルのGDP水準となっているのはひとえに公的需要,要は政府支出のおかげです.しかし,この政府支出...以前にもお話ししましたように危機的な状況です.そして,今回の発表でその懸念はさらに強まりました.

図表の目盛りは間違えではありません.コロナショック以降,政府消費・政府投資,正確には公的資本形成はGDPの推移を大きく上回る水準となっています(いました).

メルマガの読者諸賢はご案内のことと思いますが,政府消費の変化の多くは医療・保険関連支出です.これがコロナ下で大きくなっているのは当然といえば当然.一方,公共事業等の政府による投資は2020年度には政府消費をうわまわる拡大を見せていたものの急失速し,昨年の後半には平年並みにまで戻っています.

ちなみに一律給付金などの各種給付金や営業時間短縮への補償金・協力金は移転支出(再分配政策)のため,GDPには計上されません.

この状況で政府投資を縮小することの是非は問われなければならないのではないでしょうか.反語ではなく,実際議論が分かれると思います.現状での政府支出は損失の補填等の給付に重点を置くべきではないかという主張も十分にあり得るでしょう.しかし,この手の給付も昨年後半の実績ではそんなに増えていないような……

財政支出の拡大がインフレという限界にぶつかっている米国と異なり,日本の物価上昇はまだ緩やかです.国内物価のインフレ傾向がまだまだ緩やかということは,政府支出には拡大余地があるということ(エネルギー価格に起因するインフレとは別の議論である点に注意を).

4月以降に携帯電話料金引き下げの影響がなくなってもせいぜい1%台前半と思われる食品・エネルギーを除く消費者物価指数がこれから加速するのか.財政の問題はインフレ動向抜きには語れません.

変則寄与度分解!

GDPをみたら寄与度分解したくなる……のは中年以上のエコノミストの性かもしれません.経済成長率を需要要因別に分解する寄与度分解ですが,これもまたコロナのせいでいつもの方法だと何をいっているのかわからなくなる.

そこで,今回はちょっとヘンテコな寄与度分解をしてみました.通常の寄与度分解は「前期からの経済成長の要因を分解する」ものですが,ここでは「コロナ前との変化要因を分解する」計算です.

そのため,隣同士データに連続性はありません.あくまで「コロナ前にくらべて2021年10-12月のGDPは2%低い→そのマイナス2%の原因を需要別に分解したらこんな感じ」という計算である点にご注意を.

棒グラフの高さがGDPへの寄与度です.例えば,図中の矢印は2020年Q2には消費(図中オレンジ)の減少によってGDPが6%弱引き下げられた……と読みます.

2020年Q2(4-6月)から2020年Q4(10-12月)にかけての変化はある意味わかりやすいものです.コロナショックによって消費・輸出が大幅に低下し,その落ち込みが順次小さくなっていったことがわかります.

一方で,企業の設備投資は前述のように2020年Q2に大きく落ち込んで以来回復していない.それ故に,コロナ下中継続的に回復の足かせになり続けていることがわかるでしょう(民間住宅はシェアが小さいので割愛).

一方で,政府消費は一貫してGDPの低下を補っていることがわかります.政府消費の寄与を考えると,現状(昨年末時点)では実際のGDP(民間経済活動によるGDP)はコロナ前よりまだ3%ほど低いままだと整理できます.

医療面から見たコロナショックが収束すると,この政府消費の上澄み分はほぼ自動的に縮小するでしょう.仮に,政府消費がコロナ前の水準に戻ると1%ほどGDPを低下させる.

一方で,民間経済の回復がそれを補うペースで回復するかは未知数です.消費習慣の変化などにより,消費の回復には時間がかかるのではないかというのが私の予想です.企業の投資はさらに遅れるかもしれません.すると,消費・投資の回復までのタイムラグにおいて,「純粋に経済的な意味でのコロナショック期間」が生じる可能性があるのです.

まだまだ感染や濃厚接触による活動制限への心配が主な関心事ですが,この状況が落ち着きを見せ始めると経済政策論争もまた次のフェーズに突入するでしょう.その時,今回のデータを参考にメディアや識者の見解を見ていただければと思います.

ここから先は

サポートに限らずリアクションは執筆の励みになります.今後もコンテンツ充実に努めてまいります.