令和3年度補正予算 事業承継・引継ぎ補助金②

今回の記事では当初予算のときとの変更点について触れていきます。

経営革新事業(継続)

①補助率

当初予算:1/2以内

補正予算:2/3以内

②補助上限額

当初予算:経営者交代型250万円以内、M&A型500万円以内

補正予算:600万円以内(生産性向上要件(「付加価値額」又は「1人当たりの付加価値額」の伸び率が3%/年の向上を含む計画 であること。)を満たさない計画の場合は補助上限を400万円以内)

補助率、補助上限額ともに当初予算より改善されています。

生産性向上要件を満たしている場合は600万円ですので、900万円が最大補助金が使える金額となります。

専門家活用事業(継続)

①補助率

当初予算:1/2以内

補正予算:2/3以内

②補助上限額

当初予算:250万円以内

補正予算:600万円以内(補助事業期間内に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージング しなかった場合)、補助上限額(300 万円以内)の変更を行う。)

補助率、補助上限額ともに当初予算より改善されています。

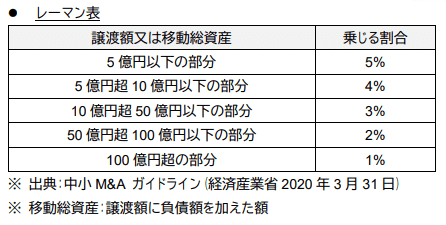

専門家へのアドバイザリー費用にちてはレーマン方式という計算方法によって算出するケースが多いです。

このレーマン方式とは、M&A専門のアドバイザリー会社や仲介事業者において一般的に使われているM&A取引における成功報酬の体系であり、下記の通り、取引金額(移動した資産の価格など)に応じて報酬料率が逓減する仕組みになっています。

公募要領に記載のレーマン表は以下です。

この場合、取引金額1.8億円のM&A取引が成立した際には、こちらのレーマン表に沿って報酬額を算定すると、1.8億円×5%で900万円となります。その2/3である600万円を補助金申請できるため、実質の手出しは300万円で済みます。

今回の補助金は当初予算よりも使いやすくなっております。

弊社ではM&Aのアドバイザリー、仲介、DDなど幅広く対応できますので、ぜひ一度ご連絡ください。

イデア総研税理士法人

南公認会計士事務所

この記事が気に入ったらサポートをしてみませんか?