一般NISA・つみたてNISA、ジュニアNISA

サラリーマンにとって、一番効果的な投資に関する制度は、iDeCo(個人型確定拠出年金)というのは、投資をしている人たちにとって当たり前のことになってますが、その次となると、NISAが挙げられます。一般NISA、つみたてNISA、ジュニアNISAと3種類もあって、しょっちゅう制度が変わっているNISAはわかりにくいと思います。今回は、そんなNISAについてざっくりとお話しします。

【結論】投資商品にこだわりがなければ「つみたてNISA」をはじめよう

経済的な観点で言えば、大人は「つみたてNISA」子どもは「ジュニアNISA」になります。次の表の下にある利益を見ていただければ。投資期間が短い一般NISA(新NISAへの移行を含めても)を超える利益がでます。(年利6%で算出)

ジュニアNISAについては、選択肢が他にあるわけではないので、一択になります。2023年に新規のジュニアNISA口座の解説は終了しますが、2021年から初めても3年間240万円分の投資はできます。教育資金のための投資を考えているかたは、急いで開設しましょう。

新NISA後に、1階部分はつみたてNISAに移管できることになっているので、一般NISAから新NISAに、そして最後はつみたてNISAとして20年間投資を続けることができるようになるかもしれません。それにあわせてつみたてNISAの投資期間も28年になったとすると、次のようになります。

今後どのように制度変更されるかはわかりませんので、想像の域を超えませんが、つみたてNISA28年間の収益は、一般・新・つみたてNISAの収益合計よりも大きくなります。

NISA(少額投資非課税制度)ってなあに?

ここからは、「それでも一般NISAを使いたい」って人がなぜいるのかなど理由を含めてNISAについてご説明します。NISAそのものの説明は他でも散々されているので、数字を中心にお話しします。

一言でお話しすると、NISA枠で投資した分の収益が非課税になります。通常は収益に20.315%課税されるので、非課税というのは大きな魅力になります。成人向けの一般NISAとつみたてNISA、未成年向けのジュニアNISAがあり、それぞれ投資の上限金額(年)と、非課税期間、投資対象の商品が異なります。

一般NISAとつみたてNISA

もしみなさんが成人だった場合、一般NISAとつみたてNISAから選択することになります。変更することもできます。先にお見せしたように、「つみたてNISA」をおすすめしています。

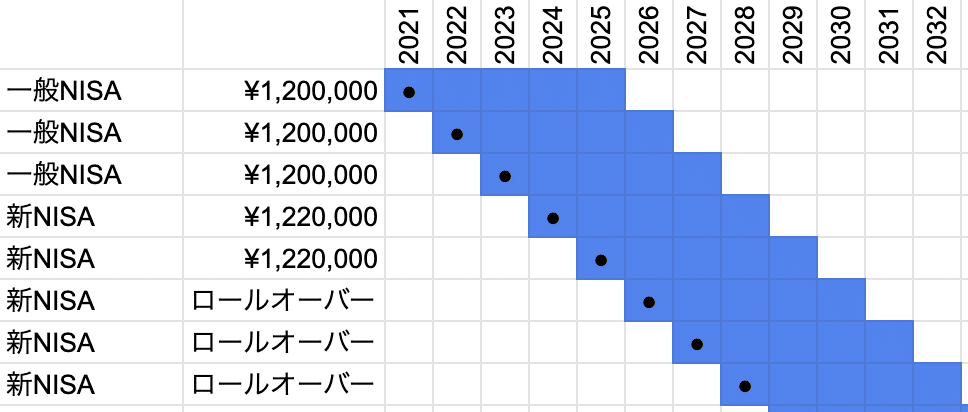

一般NISAと新NISA

は年間120万円を上限に、投資から5年間の収益が非課税になります(ロールオーバー含めると10年間)。投資期間は5年間なので、非課税投資総額は600万円になります。投資対象は広く、個別株はもちろん、ETF、投資信託、海外株式なども含まれます。このため、NISAで個別株式や海外株式に投資したい場合には一般NISA一択になります。非課税期間が5年間となってますが、ロールオーバーすることで、続く5年間も非課税のメリットを享受することができます。5年間で含み益を出さないと非課税のメリットを受けられないので、あまりリスクの大きい商品に投資をすると、結局含み損になってる可能性もあるので初心者にとって商品選びは簡単ではありません。なお、一般NISAは2024年以降は新NISA制度に移行される予定になっています。2階建て、1階部分(年間20万円)はつみたてNISAで扱われるような投資信託などに投資可能で、2階部分(年間102万円)は一般NISAで扱われるような商品への投資が可能になると思います。1階部分は5年後につみたてNISAへ移管することもできるというわかりにくい制度です。

一般NISAと新NISAの投資・運用(非課税)期間

一般NISAから新NISAへ移行し、その後つみたてNISA(予想)

つみたてNISA

は年間40万円を上限に、投資から20年間の収益が非課税になります(ロールオーバーはありません)。投資期間は20年間なので、非課税投資総額は800万円になります。投資対象は狭く、投資信託の中でも比較的リスクの低い商品に限られます。このため、NISAでインデックス投資をする場合に、つみたてNISAを選択できると認識していただいても良いです。非課税期間が20年間となってますので、期限を迎えるまでに更なる制度変更があることも想定でき、ずっと非課税の可能性もあると思います。インデックス投資で20年間保有し続けた場合、含み益が出てないケースの方が稀なので、この点において悩むことはありません。

つみたてNISA 20年間とその後(予想)

廃止されるジュニアNISAは今のうち

途中(成人前)で解約すると非課税のメリットを受けることができなかったことから、利用されることが少なかったジュニアNISAですが、廃止を前提とした制度変更によって、いつ売却しても非課税のメリットは受けられることになりました。

ジュニアNISAは2023年まで年間80万円を上限に、子どもが成人(20歳、2023年からは18歳)になるまでの収益が非課税になります。投資期間は2021年にはじめた場合は240万円になります。投資対象は一般NISAと同じく、投資信託だけではなく、個別株などにも投資ができます。教育費として投資をする人が多いことを考えるとリスクの低いインデックス投資を選ぶ人が多いと思います。新規の投資期間は短いですが、成人まで運用を続けることができるので、インデックス投資をしていて最終的に損失を出すケースは少ないでしょう(小学校入学前にはじめれば)。残念なことに2023年までで新規ジュニアNISA口座の開設は終わります。その後の教育資金の準備をどうすべきかは、別でお話ししたいと思います。

ジュニアNISAの投資・運用(非課税)期間

【まとめ】すぐにはじめよう!誰にとっても良い制度

一般NISAとつみたてNISAは、制度変更によってどっちがお得になるのかは、少々不透明感があります。理解した上でいずれかを選んで投資をはじめましょう。じょにぃは、つみたてNISAをおすすめしてますが、投資対象の商品が少なかったりするので、一般NISAでもっと自由な投資をするのもありだと思います。

証券会社

のご質問もよくいただきますが、SBI証券か、楽天証券から選んでみてはいかがでしょうか。iDeCoと違って、証券会社によって大きく投資対象の商品が異なるということはないので、あまり心配する必要はありません。

どの商品に投資をするか

というご質問もよくいただきますが、基本は全世界株式です。そこからよりリスクをとる(国や地域を絞り込む)か、よりリターンとリスクを下げるか(債券を組み合わせる)、選択肢は無数にあります。難しいことはせず、みんなが投資をしている商品に投資をすべきなのは言うまでもないので、20年間持ち続けるということを前提に購入いただければと思います。全世界株式以外では、先進国株式、米国株式となります。

ジュニアNISAは

2023年までに開設する必要があります。その後はどうやって教育資金を投資で用意すればいいのかわかりませんが、廃止を前提とした制度変更によって、ジュニアNISAはかなり使い勝手がよくなりました。反響を受けて別の制度ができてもおかしくないと思います。

この記事が気に入ったらサポートをしてみませんか?