【決算情報】北の達人コーポレーション/24年2月期通期(3-2月)

毎月、参考になる企業様の決算情報をまとめて、社内外に展開しておりますが、今月からnoteに書き溜めようと思いました。

さて、初回は「北の達人」さんの24年2月期通期(3-2月)決算説明資料から。

はじめに

・ビジネスモデルについて、初回投資、その後回収するモデルという事に触れています。

・3~4か月かけて、という事でF2~4に最大の重みをおいて、1年回収を絶対にしているんだと改めて認識

・通販モデル特有な、「広告費増加による利益減=ポジティブ」、「広告費減少による利益増=ネガティブ」という事を強調しています

業績ハイライト

・売上高:146.7億(予算比▲7.4%、▲11.8億)

・広告宣伝費:51.8億、売上比率35.3%

・営業利益:14.5億(予算比+3.3%、+0.5億)

・営業利益率:9.9%(予算比+1.0%)

┗売上減、売上総利益の減を、広告費未執行事でカバー → 営業利益は予算に近い着地に

※北の快適工房の新規顧客獲得の効率が合わず、広告費を使わなかった事が理由として補足記載されています。

1Q→4Qと、四半期別

北の快適工房の売上が徐々に下がっていってるのが分かります。

年間でいうと、北の快適工房ブランドは、130.2億で、予想の▲13.0億の着地

PLの増減

説明は前回の説明内容と割と近い。

・「新規顧客の衝動買い、誤注文、返品キャンセルの増加」が主な理由

┗外部コンサルタントのレビューを参考に、この部分のテコ入れをするとの事

・一方、ECモールは売上、利益ともに増えていっているとの事

新規顧客獲得(棒グラフ)

2023年6月~11月の減りが大きく、1~2月は戻せている。獲得効率は見直しによって割と戻せているのかな?の印象を受けます。

広告費の山

2023年4~5月ピーク時は6億/月、11月前後などは2~3億/月まで減少。直近は3億以上に戻し傾向

前年成長

一方、予算比苦戦しているとはいえ、YonY、年間登率でいうと+77%と前年比成長続けています。これは素晴らしい伸び率・・。

来期、2025年の業績予測(北の達人、単体)

・売上高:121.6億(前年比▲9.1%、▲12.1億)

・販売費:48.4億(前年比▲21.4%、▲13.1億)

┗販売費売上比率39.7%(2024年46.0%から▲6.3%減)

・営業利益:15.5億、営業利益率12.8%(2024年10.5%から+2.3%)

販売費は広告効率を見ながら投資、営業利益の確保に動くような形

人材の確保

これは採用進みそうですね~集まるぞ~

流動資産、現金

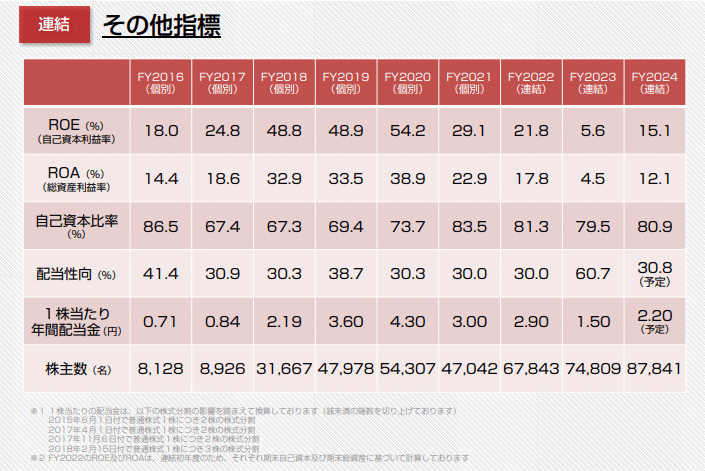

共に50~80億確保で優良で自己資本比率80%・・これは木下さんのポリシーが伺えます。

以上、簡単ですが解説でした!

この記事が気に入ったらサポートをしてみませんか?