決算書の読み方③

損益計算書(そんえきけいさんしょ)

通称(PL)【プロフィット&ロス・ステートメント】と呼ばれています。

役割は会社の経営成績(儲けや損失)を報告することです。

■損益計算書(PL)の5つの利益

(1)売上総利益

(売上高)-(売上原価)

つまり売上高から原材料費等の原価を引いた利益です。

粗利益とも呼ばれるものです。

(2)営業利益

(売上総利益)-(販売管理費)

つまり売上総利益から人件費を含むすべての経費を引いた利益です。

これが本業で稼いだ利益になります。

(3)経常利益

(営業利益)+(営業外収益)-(営業外費用)

つまり営業利益に本業以外の損益を合算した利益です。

本業でいくら稼いでも本業以外の損益によっては利益が減少します。

営業外収益の代表的なものとして、親会社が子会社から受け取る配当があります。

また、営業外費用の代表的なものとして、金融機関からの借入金に対する支払利息があります。

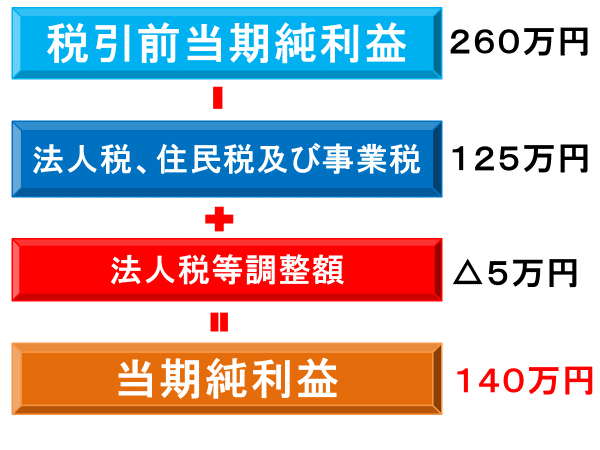

(4)税引前当期純利益

(経常利益)+(特別利益)-(特別損失)

経常利益に特別損益を合算させた税金を払う前の利益です。

つまり会社員の給料で言えば総支給になります。

特別利益の代表的なものとして、固定資産(土地等)を売却して臨時的に計上した利益があります。

また、特別損失の代表的なものとして、リストラ費用(希望退職者に対する割増退職金)があります。

(5)当期純利益

税金を払った後の正味の利益になります。

つまり会社員の給料で言えば手取り支給額になります。

この記事が気に入ったらサポートをしてみませんか?