【アメリカFinTech体験記①】Chime(と高利率預金口座(PayPal・Apple Card・HMBradley等))

OPTのビザ(大学卒業後追加で一年アメリカに滞在するためのビザ)を申請し、SSN(ソーシャルセキュリティーナンバー)を得て様々な金融サービスを体験できるようになったので、今後はいろんな金融サービスを実際に体験して記録しておこうと思います。

前置きー私の金融サービス現況

記事を読んでもらう前提として、私のアメリカでの金融サービスの利用状況を書いておきます(が、全然本論に関係ないので読み飛ばしてもらって大丈夫です)。

以下の記事でも書いたように、私は、現時点で、Union Bankの銀行口座と海外送金用のWiseとANA USA Credit Cardという、アメリカ西海岸留学生としては非常にありがちな金融サービスを受けています。

それ以外では、米国内での個人間送金に、VenmoやSquareが運営するCash Appを使っていました。Venmoは日本人でアカウントが凍結される人が多発したため、日本人間の送金のためにCash Appはバックアップで持っていたという感じです。外国の学生は、Zelleの利用者が多かったですが、Union BankではSSNを持たないと国内住所を設定できず、国内住所がないとZelleを利用できないらしく、使用できませんでした。

他にはPaypalを使っていますが、これは、クレジットカードを登録して、クレジットカードを打ち込む手間を省くというのがほとんどの目的です。(決済履歴のほとんどのがスタバカードのオートチャージの引き落としでした。)ただ、理由は不明ですが、たまにクレジットカードがリジェクトされて、同じカードを登録しているpaypalは決済できることがあるので、そういうときのために登録していてもいいかなと思います。

家計簿アプリはIntuitのmintを使っていましたが、 機能としては、日本のMoneytree等の家計簿アプリと変わりません。使いやすさ的には日本のMoneytreeよりもちょっと使いづらいかなという感じで、支払いのカテゴリー自動振り分けの精度もやや低いなという印象です。節約できる契約先の紹介(たとえば、引き落とされる自動車保険が高い場合には、「他に安いオプションがあるよ」とDMが来ます。)という機能は日本の家計簿アプリと違って面白いと思います(日本でももうあるのかもしれませんが。)。

Chimeとは

前置きが長くなりましたが、今回は、Chimeを使っていこうと思います。

Chimeは、CNBCが先進的な企業を50社毎年リストアップする、Disruptor/50に毎年のようにリストに上がっています。たとえば、2022年は12位に挙げられています。

Chimeは、ビジネスモデルは単純で、実店舗を持たないことで経費を抑え、口座保有者から手数料を取ることはせずに、デビットカード使用時の手数料等で儲ける、という形です。ホームページでも「No Monthly Fee」を謳っており、手数料がかからないことで客を惹きつけ、決済で手数料を取るという戦略です。

日本でいうネット銀行のようなものかと思われたかもしれませんが、このChimeがすごいのは銀行口座は自前ではないということです。つまり、Chimeは銀行の認可を受けていないのです(これを「ネオバンク」というようです。)。彼らが持っているのはインターフェイスだけです。銀行機能は、全米5番手のBancorp等の他の銀行が提供しています。そのため、私が他の銀行からChimeの口座に送金しようとRouting Numberを打ち込んだ際には「Bancorp」と出てきました。

開設・利用の手順

2023年4月30日にアプリで開設しましたが、SSNと米国発行の運転免許証があれば、すぐに開設できました。5/7までにDebitカードが届くとのことでしたが、仮のデビットカードがすぐさまApple Payに追加できる仕様になっており、すぐにDebit Cardとして利用できる点が便利です。

使える機能

以下の機能からわかるように、Chimeでできることは、他の銀行がこれまでできたことと大きく異なるものはありません。ただ、とにかく手数料が取られないというメリットがあります。

・まず、Checking・Savingsともに、手数料も最低残高要件もなく、手数料が無料で作れます。

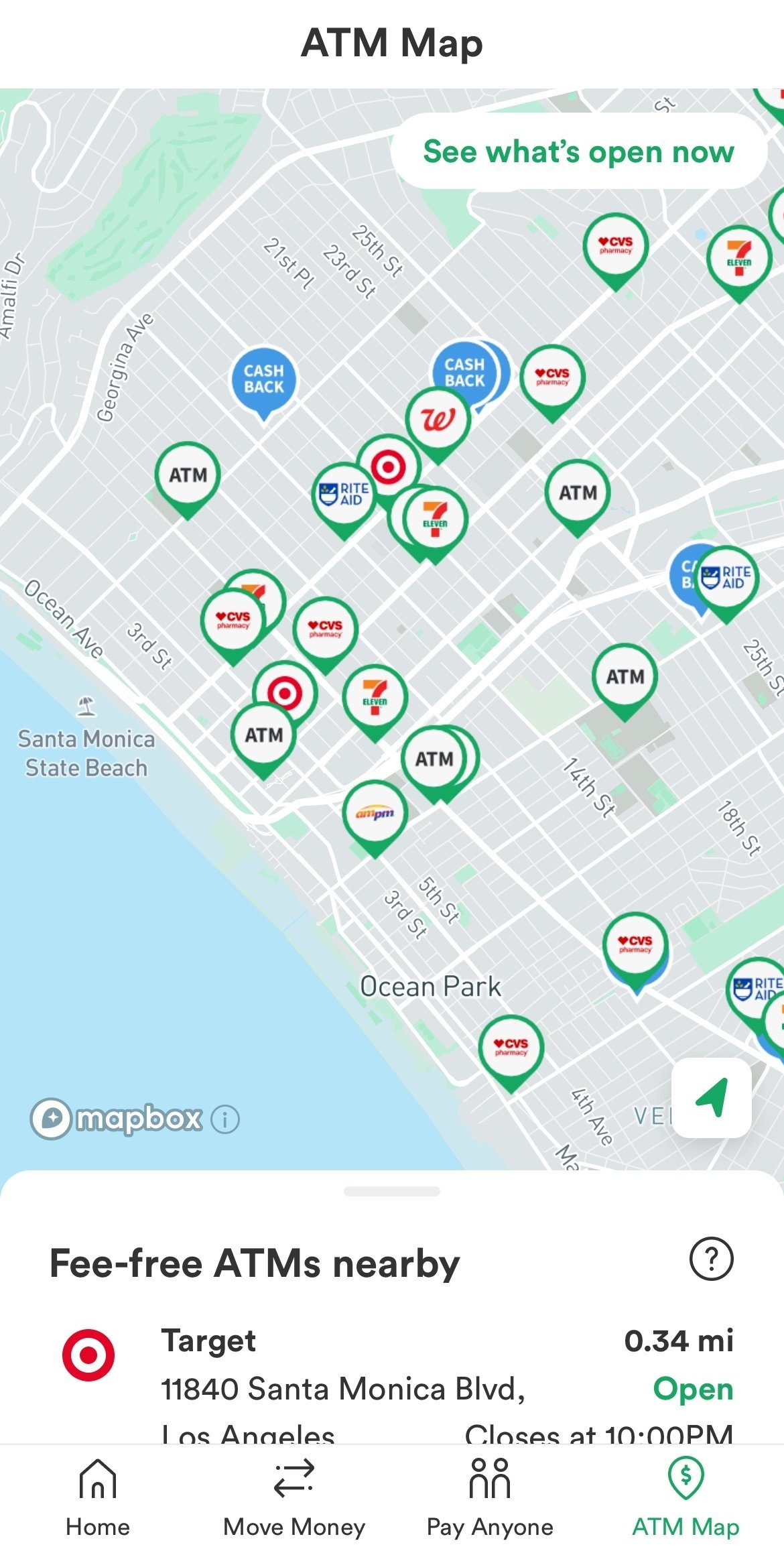

・Walgreens、7-Eleven、CVS Pharmacy、Circle Kといった多数の店舗を抱えるお店のATMで無料でお金を引き落とせることも魅力です。たとえば、サンタモニカ周辺ではこんなに無料で使えるATMがあります。

・Overdraft(貸越し)(口座マイナスでの決済)も200ドルまで手数料無料で使うことができます。このサービスを使うにはChime給料支払い先に設定している必要があるようです。

・Chimeを給料支払い先に設定していると、給料日の2日前に給料の支払いを受けることも可能とのことです。

・Savingsの利率が2%と高利率であるのも魅力です。

・人への送金も相手の電話番号やメールアドレスがわかれば簡単にできるのも魅力です。先ほど言ったように、相手がVenmoをやっていない、CashAppをやっていない、Zelleは使えない、云々で送金でもめることは度々ありましたので、ありがたい機能といえます。受け取った方はどこかで銀行口座を持ってさえすればChimeを使っていなくても手数料なしで受け取れるようです。

このように資金繰りに困っているような人も含めて、多彩なサービスをフィー無料ということ利用者を惹きつけ、決済に使わせる。非常にわかりやすいですが、かなり賢いビジネスモデルであることがわかります。

不便に感じる点

・Account Numberは、Checking口座にしか与えられないため、クレジットカードからの引き落としもChecking口座から行う必要があります。Union Bankでは、Checking口座、Savings口座それぞれにナンバーが与えられ、クレジットカードの引き落としもSavings口座から直接できたので、お金はとりあえずSavingsに入れておく、という感じでよかったのですが、Chimeの場合には、クレジットカードの引き落としの前にちゃんとChecking口座にお金を移しておく必要があるようです。

・現金から入金する場合はかなり不便です。ATMは出金はできますが、入金はできません。Walgreensなどのレジで無料で入金できるようですが、1回の入金上限が1,000ドルであったりと、制限も大きいので、現金を入金しようという考えは捨て去った方がいいと思います。

Chimeより高利率のSavings口座

①PayPal

ChimeのSavingsの利率は2%ですが、PayPalの提供するSavingsの利率は2023年4月12日時点で4.15%でより魅力的な数字になっています。(以下の断り書にあるように利率は変更の余地があるようですが。)このSavings口座も、Chime同様、月の手数料もなく、最低残高もないようです。

なお、PayPalも当然銀行認可を得ていないので、Synchrony Bankが銀行サービスを提供しています。

ただ、現金引き出しや現金預金には割と手数料がかかるようで、(あまり現金を触る機会も減っては来ていますが)現金を使う機会がある人はChimeの方が最終的にはお得ということもあるかもしれません。

また、私のクレジットヒストリーがよろしくないからなのか、”We couldn't confirm your identity”という理由で申し込んでも開設を拒絶されてしまいました。

②Apple Cardの提供する預金口座

Apple Cardの預金口座も、利率が4.15%とこちらも高利率になっているようです。こちらも銀行機能はGoldman Sachsが提供するようで、以下にあるように、手数料や最低残額もないというのが売りのようです。

こちらも申し込んだところ、拒絶されました。記載した給与(留学補助額を自己申告)が現在のクレジット額(クレジットの請求額)に比して過少なため、financial health要件を満たさないとのことで、これから4か月間様子を見て、financial healthが改善していれば、再申し込みの招待を送ります、とのことでした。笑

③HMBradleyの預金口座

こちらは、通常で2%、毎月500ドル以上の入金等の要件を満たせば3.75%、毎月500ドル以上のクレジットカード利用の追加要件を満たせば4.30%というように、利率が利用状況で変わる仕組みになっており、入金・出金にインセンティブを置いているところに面白さがあります。

こちらの口座も、結局New York Community Bankという銀行によって預金機能の提供を受けています。決済機能で儲けたい各社が、FDICによってカバーされる旧来の銀行の銀行機能を借りて、高利率で顧客を惹きつけるというのが、現在のアメリカのトレンドともいえそうです。

④So-FiのSavings口座

住宅ローンや学生ローンのリファイナンシング企業というイメージを持っていましたが、So-Fiも最大4.20%の利率で預金口座を提供しています。ホームページはこちら。

こちらも、費用なし、高利率、2日前給与支払い、貸越し費用無料などといったChimeと似たようなサービスが付いています。高所得・高学歴の若者に訴求したいという企業イメージでしたが、サービスからすればより幅広く若者を狙っているのかもしれません。

ただ、注意すべきは、この4.2%の利率を得るためには、So-Fiの口座を給与受取口座に設定する必要があります。その設定をしないメンバーには、1.2%という利率が設定されています。(Checking口座でも1.2%という利率が与えられている点はよいと思いますが。。)

ちなみに、So-Fiは自前のSo-Fi Bankが預金機能を提供しているようです。

この記事が気に入ったらサポートをしてみませんか?