専業主婦って「年金」もらえるの?

昨年からを積立NISAを始めたこともあり、お金についていろいろ勉強している。

最初は経済の知識さえあれば良いと思っていたけど、あれよあれよと税金・年金・保険の知識も必要になり、お金って繋がっているんだな…と実感した。

もともと数字が苦手で家計簿すらつけたことがなく、昨年ようやく家計に興味を持ち始めたところ。

そんな私なので、経済・税金・年金なんて知識ゼロ。

自分の老後資金のことも全くわからなかったので、まずはそこから調べてみた。

夫は会社員で、専業主婦の私はその扶養家族になっている。

【疑問】専業主婦でも年金はもらえるの?

私自身は年金保険料を払っていないから、もしかして老後に年金もらえない??

でも独身時代に払っていたし…。

いや待てよ。

確か受給資格は「何年以上支払っている人」とかいうルールがあったから、それに満たなくて払い損してるのかも?

うーん、本当に恥ずかしいくらい無知。

あれこれ調べた結果、専業主婦でも夫が会社員(=厚生年金に加入している)なら年金をもらえることが判明。

そういえば、うっすら耳にしたことがある。

3号はズルいとか、専業主婦たたきのようなご意見を。

なるほど、点と点がつながってきた。

ちなみに専業主婦の年金保険料は、夫会社の保険制度が負担してくれているらしい。

年金の受給資格は「10年(120ヶ月)以上、国民年金or厚生年金を払った人」なので、支払期間は独身時代ですでにクリアしていた。

※2017年に改正。それ以前は25年だった

夫会社は厚生年金だから、私も厚生年金に入っているということ?と思ったけど、扶養妻がもらえるのは「国民年金」のみ。

でも保険料ゼロで老後に年金もらえるなんて、超ありがたいよね。

よくパートさんが「夫の扶養内で働きたい」と言ってるのは、こういうメリットのためだったのか。

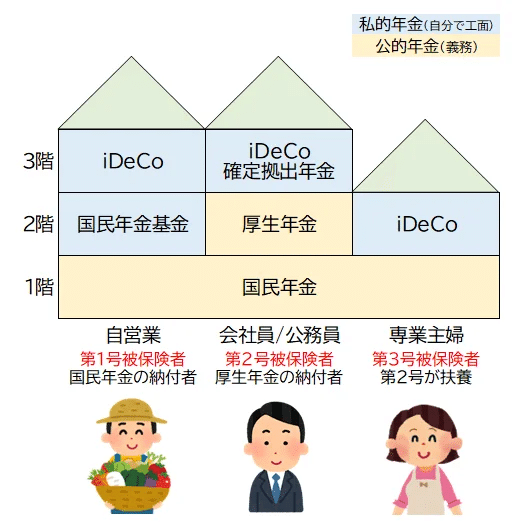

ちなみに年金制度は「3階建ての家」のような構造。

20~59歳の全員が国民年金へ加入義務があり、第1~3号被保険者に分類されている。

●第1号被保険者/自営業

国民年金を自分で納付している人

●第2号被保険者/会社員や公務員

厚生年金に加入している人

●第3号被保険者/専業主婦

第2号に扶養され、国民年金を自分で納付していない人

国民年金と厚生年金って、どちらか1つに加入するものだと思っていたけど、厚生年金は国民年金にプラスされているものなんだね。

ちなみに国民年金には「扶養」の概念がないため、夫が自営業の場合は専業主婦の妻も「第1号被保険者」になるので、保険料の納付が必要らしい。

そして国民年金は保険料が全員一律で毎月16,590円(令和4年)と決まっている。

全員が同じ保険料なので、老後にもらえる金額は同じ。

40年間しっかり支払っていれば、最高額の毎月6万5000円がもらえる。

支払っていない月があれば、その分減額。

とはいえ、月額6万5000円ではかなり切り詰めた生活になる。。。

ちなみに厚生年金は収入によって異なり、平均すると毎月約14万円(国民年金+厚生年金)くらいもらえる。これならフリーターや社会人の初任給くらいなので、普通に生活していけそう。

安すぎる国民年金を補うため、国が推奨しているのがiDeCoという投資。

夫会社の確定拠出年金を見ていると「長期運用なら手堅く増えていく」という印象があるので、家計を見直して浮いたお金をiDeCoに回せたら良いかな。

もしくは積立NISAを増額するか、悩むところ。

この記事が気に入ったらサポートをしてみませんか?