まちづくりにファイナンスを活かす⑦~新しい職能、まちづくりのアセットマネージャーについて~

先月、podcast「Good News for Cities~都市に関する炉辺談話~」を主宰されている杉田真理子さんからお誘い頂いて、人生初のpodcastにゲスト出演させて頂きました。その時の様子はこちら。

https://anchor.fm/s/1b8386f8/podcast/rss

そのときに、「アセットマネージャーってどんな職能なんですか?」という素朴な問いから議論が膨らんでいったことが、とても新鮮でした。アセットマネジメント、なかなか馴染みのないこの言葉を咀嚼しながら、都市づくりへの応用可能性について考えてみたいと思います。

アセットマネージャーとは?

アセット・マネジメントという言葉、実は様々な場面で利用されており、利用される方々の分野によってだいぶ異なる意味合いを持つ印象があります。例えば、総務省による「公共施設等総合管理計画」(https://www.soumu.go.jp/iken/koushinhiyou.html)においても、アセットマネジメントという言葉が多用されていますが、こちらはどちらかというと上下水道や道路・橋梁などの公共インフラの更新計画に係るものを指しているようです。他方、不動産ファンド業界でアセットマネジメントというと、ファンドスキームにおける実質的な物件運用指図者を指します。多くの場合は、金融商品取引法や不動産特定共同事業法、資産流動化法等のスキームを活用しますので、アセットマネジメント会社はこれら必要なライセンスホルダーであることが求められています。私が所属していたのは当然ながら後者のほうです。ということで、まずは不動産ファンドにおけるアセットマネージャーの職能から触れていきたいと思います。

アセットマネージャーの役割

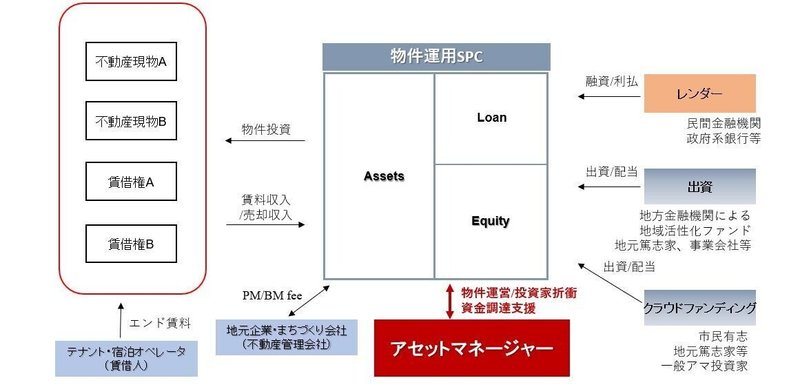

アセットマネージャーという職能は、不動産証券化とともに生まれてきた比較的新しいものです。もともと不動産事業は、それぞれの事業会社が会社自体の与信(=信用力)を使って資金調達を行い、その資金を基に不動産を開発・運用することでビジネス拡大をしてきました。ただ、不動産というのはとても金額が大きいものであり、1社が開発からリスクを取るのは難しいものがあります。故に日本では、大型の不動産開発業務を取り仕切れる事業者は財閥系を中心とする数十社に限定されてきました。他方で、”開発自体のリスクは取れないかもしれないが、長期的に不動産運用したい”とか、”小口であれば開発リスクも取って開発利益も取ってみたい”とか、様々な投資家の意向があり、これを解決する手段が求められてきました。そこで生み出されたのが不動産証券化、なのです。

例えば、ある現物不動産があったとします。それを複数の投資家で持ち合いたい、としたときに”その不動産を運用するためだけの会社=SPC(Special purpose company:特別目的会社)”を設立します。

ここからが若干ややこしいのですが、

①その会社に対して複数の投資家が投資(ほとんどの場合は、匿名組合出資:TK出資という形を取ります)

②”その不動産から上がってくる収益だけを裏付けとして資金を貸し付ける=ノンリコースローン(非遡及型融資)”を利用

という2つの資金調達手段を用いて、SPCへの資金調達をアレンジしながら、”不動産を購入し、運用していくことで投資家に配当を出していく”、”あるタイミングで不動産を売却し、売却益を還元するとともに元本を返済する”というのが、不動産ファンドにおけるアセットマネジメントの基本的な流れになります。アセットマネージャー(多くの業界関係者はAMと略します。)とは、この物件取得から運用という不動産ベースの部分と、投融資の実行というファイナンスベースの両方を見ながら仕事をする人たちのことを指すケースが多いと思います。

アセットマネージャーって何をしているの?

このアセットマネージャー、大まかにいうと「物件取得:アクイジション」、「物件運用・内部成長:アセットマネジメント」、「物件売却(出口):ディスポジション」という業務の流れに応じて職務分担し、これとは別に「法務」、「財務・アカウンティング」といったチームが別にいるAM会社もあります。物件取得は一大イベントになりますので、小規模なAM会社だと、物件取得時は全てのメンバーが同時並行で不動産の物件調査(主にデューデリジェンスといいます。)や売買契約などのドキュメンテーション、プロジェクト契約やローン契約締結に向けた投資家及びレンダーとの調整などについて、入り乱れながら限られた時間で投資実行していくことが多いです。

(ちなみに公募リートだと、これに証券会社や証券取引所との調整がさらに加わりますので、一日200通以上のメールが飛び交い続けるような、まさに戦場のような毎日が続く感じです。。。)

物件取得後は、一円でも収益(不動産ファンドの場合は、NOI:Net Operating Incomeを増やすことが超重要)を拡大するために、テナントへの賃料増額の可能性を模索(賃貸借契約を隅々まで読み込んで、改定時期に備える。日頃のテナントリレーションを図っておく)しながら、コストダウン(各BMコストや水光熱費、修繕や資本的支出などの削減可能性)を検討・実行していくことになります。

こういった施策を常に用意しておいて、その進捗状況を四半期ベースで投資家に報告し、収益の拡大余地(アップサイドといいます。)について喧々諤々の議論をしながら、かつ売却時期を見計らっていく、、、というのが不動産ファンドにおけるアセットマネジメントの一般的な流れになります。

なので、おのずと恐ろしいまでのタスク管理能力と調整能力を身に付ける(というか、それがないとストレスでつぶれてしまう…)ことになります。メールに張り付いていたら一日終わっていて、夜から膨大なエクセル作業、、、というのが私の常ではありました。。。

さて、このAM業務、今後公共施設が民営化されてくると、その職域は広がりを見せてくると考えています。これまでは都内や地方中核都市の大型物件でしかお目にかかれなかった不動産証券化ビジネスですが、不動産特定共同事業法の改正や、投資型クラウドファンディングの勃興によって、より小規模案件でも成立しやすくなってきました。この動きは、今後さらに加速してくると感じています。

アセットマネジメントをまちづくりに応用する

そして本題です。

不動産証券化による公共施設の取得、運用が現実化してくると、AMはさらに多くの調整能力を持たなくてはならないことになります。これまでは不動産という閉じた枠のなかで収益をつくっていくこと、投資家に還元していくこと、それが最優先事項だったわけですが、そこに住民サービスの向上、社会貢献に寄与する不動産経営という新たな業務が加わってくると思われます。

逆に言えば、これまで培ってきた利害関係者含む多様な事業者との調整・折衝をしながら投資家利益を還元していく、という職能がさらに広がってくることも意味するわけです。

先日のpodcastでは、そういった新しいアセットマネジメントの可能性をお話しさせて頂いたのですが、正直なところ、”まちづくりへ志向するアセットマネジメント”という考え方が一般化するかというと、そこはもう少し時間がかかると感じています。

というのも、AM会社の一義的な存在理由は”投資家利益の最大化”、それに尽きるからです。また、不動産に投資する機関投資家のなかにはSDGs文脈に対して非常に敏感な人たちがいるものの、個別投資を行うときには物件の利回りが絶対的な指標であることは間違いないと思います。

”利回りが下がっても、まちづくりに貢献したい”という考え方が不動産投資におけるオルタナティブになるには、もう少しだけ時間が必要かなと思います。

ただ、その世界の実現に向けて、アセットマネジメントの職能を持った人たちが、もっとまちづくりの世界に飛び込んでくるべきだと私は思っています。縁あって、私はまちづくりと不動産ファイナンスの境界でビジネス領域を構築していますが、まだまだそういった人材が足りないと感じます。

もちろん、まちづくりの世界からも、ファイナンスに飛び込んでくる人がいてもよいと思いますし、もっと専門領域としての障壁みたいなものが取り払われてくると、まちづくりにおけるアセットマネジメントというものの職能が、より具現化されてくる、そう考えているところです。

この記事が気に入ったらサポートをしてみませんか?