FinTechの新指標「Rule of 200」とは?次の10年を占う6つのトレンド🚀

スマートバンクは今年の7月に総額20億円の資金調達を実施しました。

大きな資金調達にはなりましたが、この不況下に置ける成長への投資としては決して安心できる金額ではなく、CFO採用も含めて、次の資金調達に向けて準備を進めています。

その一環として日本だけでなく、グローバル市場の動向やトレンドについてもキャッチアップするようにしており、今回は米国のヘッジファンドとして著名なCoatue Managementがブログで公開していた「フィンテックの次の10年を勝ち取るのは誰?」というホワイトペーパーが直近のFinTech市場の調達環境・マーケットをわかりやすくまとめていたので、エントリーにしてみました。

非常に骨太で読み応えのある内容でしたが、大きく6つのFinTechトレンドについて触れており、中でも「Rule of 200」という不況下におけるFinTechベンチャーの新しい評価基準が示唆に飛んでいます。

実は自分もCoatue Managementというヘッジファンドは知らなかったのですが、CB Insightsによると、ユニコーンを生み出した投資家のランキングでは、Tiger Global、SoftBankに次いで3番目にランクインしています。

主にFinTechベンチャーへの投資とデータサイエンス能力が際立っており、著名な実績としてSnapへの初期投資が有名だそうです。

※Coatueの成り立ちや実績はこちらのnoteで詳しく述べられてます。

以下、ホワイトペーパーの一部翻訳/要約になります。

本来は出典先として全ての画像にURLを参照すべきですが、同一のPDFのURLであること、 引用した全ての画像にURLを記載すると見づらくなるため、引用先の記載は下記で省略をさせて頂きます。

URL: https://assets.ctfassets.net/iqem6dz8q0mk/6qbZWboqFNcq2i0YFa4Sxz/153aa898890c48e5333b22b9c0f6ffb4/Coatue_Next_Decade_in_FinTech_Oct-22.pdf

FinTechの今後における重要な6つのポイント

ホワイトペーパー内では以下の1~6が重要なポイントとして説明されています。

新しい事業モデルは評価されているがマーケットの変更に伴い評価軸が変化

今のマーケットで優秀なビジネスモデルを見分けるためにRule 200を活用

ビジネスモデルを変えることで評価軸を変えることもできる

B2Cで成功するには1つの収益源に頼るのではなく、複数のプロダクトへのクロスセルを行いARPUを上げる必要がある

新興国はまだまだブルーオーシャン

時価総額1兆ドル以上の暗号通貨がまだ決済可能な資産として眠っており、それを取り込むことで更なる成長が見込める

まず、直近のFinTech領域の投資のトレンドのおさらいをした上で、順番に6つのポイントを深掘りしていきます。

FinTech領域のこれまで

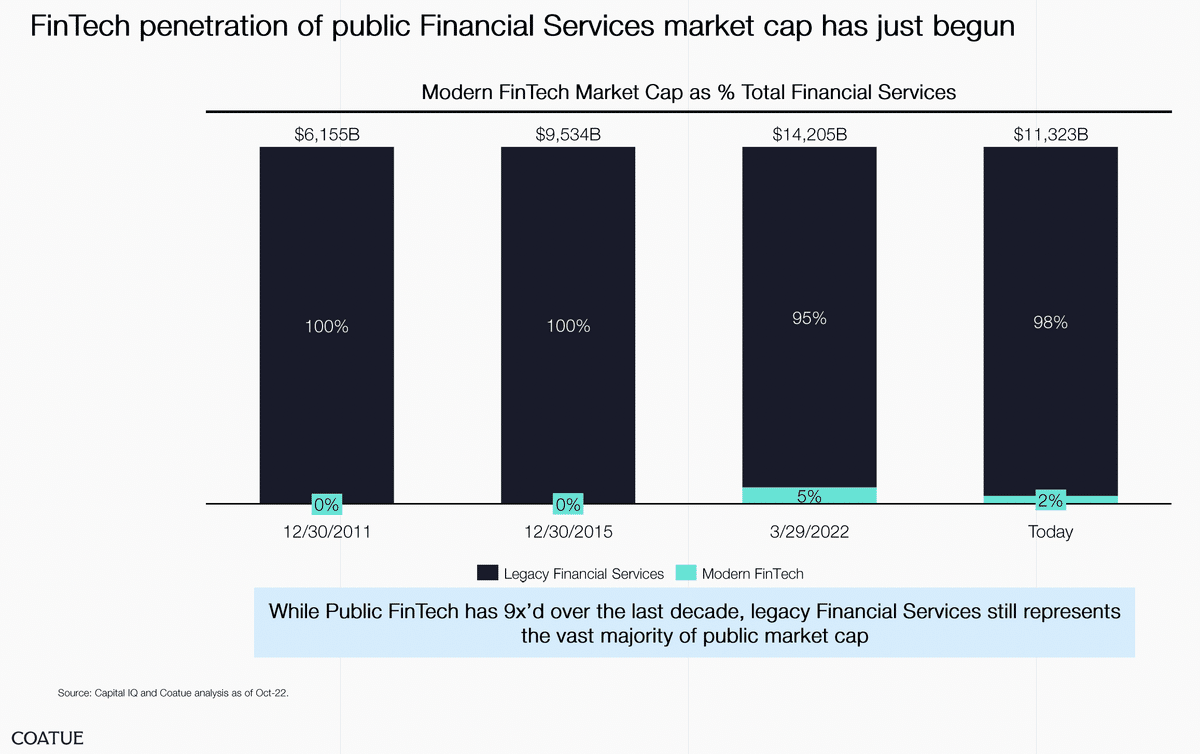

未上場・上場しているFinTech企業の時価総額は2011~2021年の10年で急速に拡大している。

「クラウド」領域においてはFinTechが一番高い時価総額・成長率を示している。

FinTechへの出資については2022年にペースダウンしたもの、VCからの出資額の20%はFinTech企業への投資。

企業価値の20%が売上総利益となっており、ヘルスケアやソフトウェアと比較すると売上総利益が占める割合が多い。

FinTechの時価総額の内訳を見ると、大半が上場している従来の金融企業で、直近20年ほどで創業されたFinTechスタートアップが占めるシェアはまだ5%以下。

上場しているFinTech企業はまだ少なく、今後上場を控えるスタートアップを踏まえると、まだまだ大きな成長の余地がある。

1. ビジネスモデルの「質」の重要性:ユニットエコノミクス>成長率

直近上場したFinTechスタートアップの現在の時価総額は上場時を下回っている。

且つ、直近2年の新興系のFinTechベンチャー(黒色線)と従来の金融企業(水色線)の株価の変動を見ると、FinTechベンチャーの方が圧倒的に不安定。理由はビジネスモデル自体が新しく、まだ市場に受け入れられていないため。

コロナ禍(〜21/11)でマーケットが好調だった時は、FinTech領域は主なインデックスを上回っており、且つ成長率と時価総額に明確な正の相関関係があった。

22/2以降のマーケットの不況下においてもFinTech領域は主なインデックスを上回っているが、これまでと違い、成長率よりも、収益率・継続率といったビジネスモデルの「質」を表す指標と時価総額に正の相関関係がある。

FinTech領域において、証明されていないビジネスモデルと証明されたビジネスモデル(プレミアムビジネスモデル)に分類することができ、InsurTech・SMB決済・B2C金融(チャレンジャーバンクなど)といったビジネスモデルが比較的新しく、証明されていないビジネスモデルとされており、不況の影響でより大きく時価総額を下げている。

👇ひと言コメント

証明されていないビジネスモデルではSMB決済ではShopify、InsureTechではLemonade、コンシューマーファイナンスではSoFi、WISE、DAVE等の著名なスタートアップも含まれていた。

逆にプレミアムビジネスモデルでは

NIM(net interest margin)+Payments(non-SMB)+Softwareと定義されており、金利+決済+ソフトウェアを組み合わせたビジネスモデルが優秀と評価されている。

Marqetaのようなカード発行プラットフォームが預金口座、ダイレクトデポジット、ローン等のBaaS関連のプロダクトをフルセットで提供するMarqeta for Bankingを開始し、決済以外の金利やソフトウェア部分に進出したりと、ビジネスモデルの多様化が見られるトレンドとも合致している。

特に決済周りはコモディティということもあり、コンシューマーファイナンス各社も含めてどういった独自便益を提供するかが鍵になりそうです。

2. 不況下でのFinTechスタートアップの評価軸:”Rule of 200”

”Rule of 200”という新しい評価軸を用いてFinTechスタートアップを評価している。

SaaS企業の"成長性"と"収益性"の評価として、使われる「Rule of 40」のFinTech版とも言える。

✅ Rule of 200 = 12ヶ月後の売上の継続率(NRR)+売上の年次成長率+粗利率+営業利益率。この合計が200%を超えていると良い

✅ それ以外に一つだけ投資を意思決定する際に評価する指標を選ぶなら、12ヶ月後の継続率

✅ 利益を生み出す力が今は重要視されている

"Rule of 200"を用いることで、この不況下で「質」の高いビジネスモデルとそうでないビジネスモデルを見分けることができ、200以下は証明されていないビジネスモデルが多い。

時価総額 / 売上総利益のマルチプルはFinTech全体で5.0xになっている。

この辺りは自社事業の現在のValuationを図るベンチマークになりそう。

他の領域と比べるとソフトウェアなどの方が利益を生み出す力という観点でより高いマルチプルが付く傾向があり、一方で、FinTechについては領域内でのマルチプルの上位・下位の差が一番大きく、新しいビジネスモデルが多いため「質」の差も大きい。

👇ひと言コメント

"Rule of 200"はある程度、スケールした企業を評価する指標なので、アーリーフェーズでは過度に意識する必要はないかもしれませんが、FinTech領域においてもSaaSのようにNRRベースで評価されるような世界線になってきていると感じます。

アップセル、クロスセルがないとNRRが100%を切ってくるようなC向けサービスの場合は、決済のような利鞘の薄いビジネスモデルだけでなく、金利や課金のようにビジネスを複層化していくことがますます重要視されるように思いました。

3. バランスシートが重くなることは宿命、逃げてはいけない

銀行ライセンス・BaaSを利用するといったビジネスモデルではなく、自社でライセンス取得、イシュイング(カード発行)やプロセッシング(カード決済)を開発することで、バランスシートを自社で持ち、中間コストをなくしていくことで市況変化に対する価格感応度が下がり、市況に惑わされない経営が可能となる。

ライセンスを借りたり、BaaSを利用しているモデルの場合は粗利で評価され、マルチプルは高い

自社でライセンス取得、システム構築の場合はバランスシートで評価され(簿価)、マルチプルが低くなる傾向にある

直近の不況下では、バランスシートで評価される事業と粗利で評価される企業の評価が収斂する傾向にある。

(バランスシートで評価される事業の方がより、高い時価総額を得やすい。)

👇ひと言コメント

ここに関しては雨後の筍のように参入が相次いだ、ネオバンクモデル(銀行ライセンスを借り、BaaSを利用してバンキングを提供するモデル)は相対的にマーケット不利に働いており、他銀行からのライセンス提供やBaaSに頼らない自力でのサービス提供力が求められるようになってきています。

スマートバンクにおいても「B/43」は自社での資金移動免許取得、プロセシング、勘定系システム、eKYC等も自社開発をしており、中間マージンを極力省く形でサービス提供をしています。

直近のUpsiderの大型のデットファイナンスが記憶に新しいですが、

決済ど真ん中の事業を実施する場合は、ライセンスの取得コスト、自社開発のための採用人件費、モデルによっては未達債務残高・売掛金のCFを担保するための資金等、強い資金調達の蓋然性がないと勝負ができない市場になってきていると感じます。

4. B2CよりB2Bの方が”簡単”

US企業の利益はGDPと同じ成長率だが、US消費者の消費額の成長率はGDPに劣る。

よって、B2Bの場合は1つのプロダクトに頼っていても、時間が経ちGDPが成長すると共に、利用企業のARPUも同じ成長率で拡大する。

一方でB2Cの場合は、1つのプロダクトに頼っているとARPUの成長率が落ちていくので、プロダクトの改善に加えて、複数のプロダクトへのクロスセルを行いARPUを上げる必要がある。

NRRをB2CとB2Bで比較してみても、B2Cは劣る傾向にあり、CashApp以外はB2Bに負けてしまっている。

👇ひと言コメント

C向けFinTechは決済手数料、売買手数料が主な収益になることが多く、どうしてもARPUは低くなってしまう傾向が強くなります。

CashAppが象徴的ですが、LTV/CACといった指標をみても、一つのプロダクトでローン・割賦や暗号通貨の仲介手数料など、高収益な複層化が必須にはなってくると思います。

そう言った視点で国内で参考にしているサービスだと、メルペイのマネタイズ手段(割賦・ローン・暗号資産)は非常に理に叶った打ち手だなと感心しています。

5. 新興国はまだまだブルーオーシャン

新興国には”チャンス”が多い

10万人あたりの銀行支店の数が先進国の半分以下

Unbanked人口は最大で先進国の10倍ほど

インターネットに接続している人口は50%を超える等

結果として、南アメリカではFinTechスタートアップへの投資金額は大幅に拡大し、利用者数も大きく増えている。

6. 1兆ドルを越えた暗号通貨と法定通貨の境目はいずれなくなる

時価総額1兆ドル以上の暗号通貨が既に存在し、消費者はそれを決済に利用したく、加盟店はそれを対価として受け取りたい。

デジタル通貨での決済は最もスピードが早く、最も有望な決済手段であり、暗号通貨のメインのユースケースの1つであった。

ウォレット・決済ネットワーク・アクワイアラと経済圏の各プレイヤーは暗号通貨での決済を実現しようと既にさまざまな取り組みを行っている。

👇ひと言コメント

Visaが12月20日に、ブロックチェーンを利用した定期的な自動支払いを提案すると公式ブログに記載しています。具体的には毎月の公共料金や定期購入などの自動支払いを、イーサリアムのL2ネットワーク「StarkNet」を使用することで、ウォレットから別のアカウントに自動送金させるそうです。

プラットフォームプレイヤーが整備を始めている状況のキャッチアップは自社事業と並行してウォッチが必要ですね。

まとめ

FinTech領域における今後の重要な6つのポイント。

①新しい事業モデルは評価されているがマーケットの変更に伴い評価軸が変化

これまでとの違いは成長率だけではなくて、収益率・継続率といったビジネスモデルの「質」を表す指標と時価総額に正の相関関係がある

②今のマーケットで優秀なビジネスモデルを見分けるために"Rule of 200"を活用

Rule of 200 = 12ヶ月後の売上の継続率+売上の年次成長率+粗利率+営業利益率の合計が200%を超えていると良い

投資を決済する際に最も重要な指標は12ヶ月後の継続率

時価総額 / 売上総利益のマルチプルはFinTech全体で5.0x(3.5x ~ 10.8)

③ビジネスモデルを変えることで評価軸を変えることもできる

マーケットが好調な時は粗利ベースで高いマルチプルがつく方が有利ではあるが、直近の不況下においてはバランスシートで評価される事業の方が企業価値が高くなる傾向にある

④B2Cで成功するには1つの収益源に頼るのではなく、複数のプロダクトへのクロスセルを行いARPUを上げる必要がある

⑤新興国はまだまだブルーオーシャン

⑥1兆ドル以上の暗号通貨がまだ決済可能な資産として眠っており、それを取り込むことで更なる成長が見込める

CFO採用について

冒頭でも触れましたが、スマートバンクではCFOの採用にかなり力を入れており、本エントリーに書かれていたような市況の見極めや、不況を乗り越える事業戦略を一緒に推進してくれるCFOを強く探しています。

このホワイトペーパーを読み終えて、よりLTV/CACやNRRといった当たり前にように強い指標で評価されるトレンドが強まっており、FinTechにおいてもSaaSのように測れて評価される時代に突入した感が否めません。

自社でライセンス取得と自社開発によるプロセシング(カード発行、決済)

ユーザーから決済に使える残高をチャージしてもらうバランスシートを持つ形式でサービス提供

家計管理のための決済、ペアカード、ジュニアカードといった家族と共有する決済という特徴的な決済

決済以外に後払い、ローンといった金利、課金といったアップセルが可能なサービスモデル

家族という資産形成に重要な面のユーザー接点を持ち、資産管理、資産運用などのクロスセルが可能なサービスモデル

などの今回のホワイトペーパーでも触れられている点にも該当しており、NRRを意識しつつもスケール化を目指していくアーリーフェーズです。

是非、このエントリーを読んで少しでもスマートバンクに興味を持った方は、TwitterへのDMでも構いません、カジュアル面談のご応募お待ちしています。

ではまた。

この記事が気に入ったらサポートをしてみませんか?