スマートバンクのB/43が挑む家計管理の未来について

「B/43(ビーヨンサン)」を運営するスマートバンクの堀井です。

先日、スマートバンクはシリーズAラウンドにおいて総額20億円の第三者割当増資を実施しました。2020年のシードラウンドでの資金調達と合わせて、これまでの累計調達額は約31億円となります。

プレスリリースを見ていただいた方がいらっしゃれば嬉しいのですが、

そもそも「なんで家計管理のプロダクトで20億円も資金調達できているのか?」「有名な家計簿アプリもあるのにそれとどう違うの?」など疑問に思われた方もいると思います。

今回はそういった疑問点や自分が感じている家計管理の可能性について、プレスリリースでは伝えきれなかった部分をお話ししたいと思います。

なぜ家計管理にフォーカスするのか?

まず我々がニッチとも取れる家計管理からエントリーした理由についてですが、端的に述べると大きなマクロ環境の変化と手元で見えてきたイシューからタイミング的に参入すべきという判断をしたためです。

イシューという点では是非、創業エントリーを読んでいただきたいのですが、マクロ的な環境でいうと、家計において最も分かりやすい平均年収について、2000年を基準に2019年までの賃金伸び率がマイナスとなったのは、先進国8カ国のうち日本だけでした。

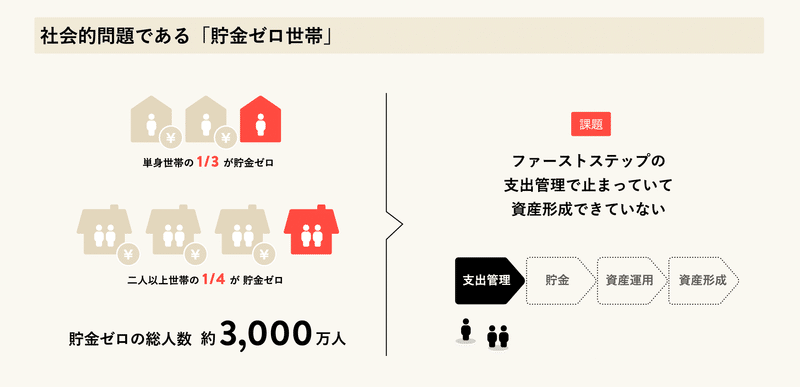

これ以外にGDPの長期停滞、人口減少、貯蓄ゼロ世帯の顕在化といった、国民の所得においてアップサイドを作るのが難しい世の中に変化してきていっていると言っても過言ではありません。

自分も20代の方にユーザーインタビューをさせて頂く機会がありますが、「貯金」=「そもそもできないもの」という根底意識が強く、入った給与範囲内でなんとか生活できれば良いという、そもそも貯金という概念を持たない若者に出会うことに少なからず衝撃を受けました。

そういった点では「B/43」は将来生きていく上で、必ず必要になってくる資産形成において、貯金の手前にある支出管理という課題を解決するプロダクトともいえます。

💡 サービス名の由来は「Balance(残高) / 43(予算)」 や「Budget(予算) / 43 (資産)」 を意識して生活できるように、という願いを込めています。

でもすでに家計簿アプリはたくさんありますよね?

日本にはAppstoreで「家計簿」で検索すると少なくとも20~30近い家計簿に関するアプリがヒットします。

なかでも「マネーフォワード ME 」「Zaim」といった1,000万DLを超える家計簿アプリも存在し、日本人の関心の高さが伺えます。

よく質問される内容ではあるのですが、既存の家計簿アプリとどこが差別化なのか?なぜ使ってもらえるのか?

当然のように思う疑問にも触れていこうと思います。

大手家計簿アプリと我々が提供する家計簿プリカの違いについて、分かりやすく仕様の違いとユースケースの違いが存在します。

💡 家計簿プリカは家計簿アプリとVisaのブランドプリペイドカードをを合わせて提供するサービスの造語です。

仕様に関する違い

「マネーフォワード ME 」や「Zaim」に代表される「家計簿アプリ」は銀行口座、クレジットカードといった情報元と連携することでアプリに情報を集約することを念頭に置いた仕様なのに対して、「B/43」では能動的に生活資金を入金し、カードを発行した上で、決済をさせるといった大きな違いがあります。

情報を預かる「家計簿アプリ」と実際にお金を預かる「家計簿プリカ」といった形で、取り扱うモノが違います。

ユースケースに関する違い

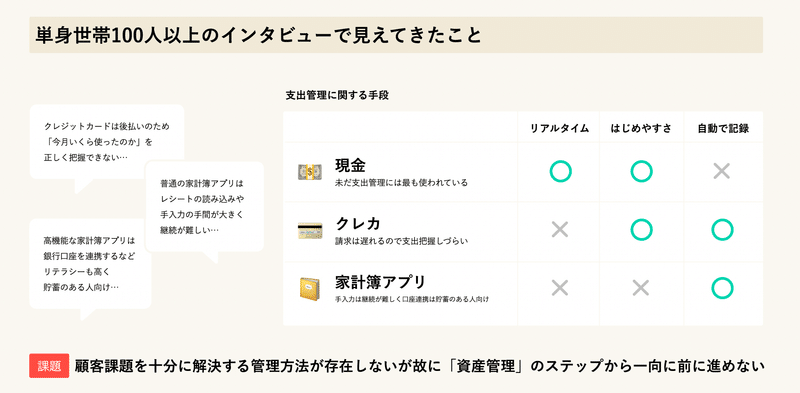

本屋での家計管理のノウハウ本を読んでもらうと分かりやすいのですが、基本的に生活費の予算/管理というのは週次、月次のサイクルで回すことが多いです。

「家計簿アプリ」の場合は月次で予算を決め、その範囲内で生活をするというサイクルにおいて、数字が月末の締めまでに反映されないこともあると思います。また、そもそも銀行口座連携を主体に置いたサービス設計ということもあり、オンラインバンキングの利用者且つ、ある一定数のリテラシーがある方しかオンボーディングを突破することができません。

代表的な「家計簿アプリ」のアカウントをお持ちの方も、連携はしているが日々、もしくは週次の支出管理というよりは資産管理のように全体のポートフォリオの増減を見たりされてる方が多いのではないでしょうか。

リテラシーに関係なく誰でも幅広く利用でき、 家計簿とリアルタイム決済が一体化しているからこそ日次、週次、月次で支出管理ができる、このセグメントの家計簿プロダクトは存在しなかったと思います。

なんで今さらカード決済までするの?

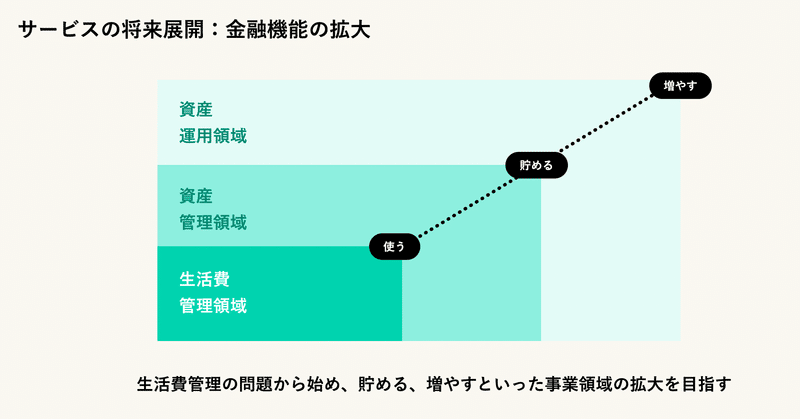

月次で予算を決め、その範囲内で生活をするというシンプルなサイクルから少しでもお金を貯めて将来に向けての資産形成に繋げるといった生活習慣が実施できるように設計しているところが大きな違いではないかと考えています。

そこまで体験を突き詰めた場合、お金を預かった上で決済までしてもらう必要がありました。

昨今のキャッシュレスの浸透も相まって、現金で支出管理をされている方や家計簿アプリを利用しても、支出管理が困難だった方に対して、キャッシュレス決済とアプリでデジタルでの支出管理に移行してもらいつつ、ポケット機能で更にお金をうまく管理するというところまで活用してもらえるといいなと思っています。

💡 ポケット機能は特定の目的のためにお金を分けて管理したり、将来使うべき費用のためにお金を蓄えておく機能です。アプリから簡単に目的別口座の作成が可能です。

どうやってマネタイズしているの?

今のマネタイズの手段は主に2つあります。

スマートバンクはVisaのプリペイドカードを発行しており、Visaカードのイシュアという位置付けです。B/43のカードで決済される度にVisaから手数料売上を受け取ることができます(業界用語ではこの収益はIRFと呼ばれています)。

もう1つの収益源は、あとばらいチャージの手数料です。B/43では入金した金額を翌月末に支払うことができる、あと払いタイプの入金方法を提供しています。 こちらの入金方法を利用する際に手数料をいただいており、こちらもマネタイズ手段の1つです。

どちらもB/43の利用に紐づく収益源となっているため、サービスが大きくなればなるほど、収益が拡大する基盤を構築しています。 また、将来的には収益を複層化することで収益基盤をより強化し、強い事業モデルの構築を実現していきます。

海外の類似サービスでは、月額課金や投資商品・保険商品の売買などを通じてマネタイズを行なっています。引き続き日本のイシューと向き合いながらサービス機能の拡大とマネタイズの複層化を実現したいと思っています。

個人的にはアプリ内に広告を掲載するようなユーザーの利便性と相反する形ではなく、サービス改善を通して、よりユーザーにたくさん利用いただき、収益を上げていくモデルが好きなので、現状のマネタイズモデルは組織の文化にもマッチしていると思います。

でも家計管理ってニッチだし将来性なくない?

そもそも日本はクレジットカードが誰でも発行しやすい国であり、逆に欧米のようにデビットカードが普及していません。

一般的にはクレジットカード市場のポテンシャルの方が非常に大きく感じるとは思います。

ただし、この領域に関しては手に取る理由に経済合理性がバリバリに強く働く市場でもあり、楽天カードの急成長やOrigamiが普及せず、PayPayが猛烈な100億円キャッシュバックの連発によって、一気に市場に普及させたことがそれを証明していると思います。

💡 B/43でも経済合理性については気にかけており、利便性とポイント還元という側面を踏まえてクレジットカードでの入金を可能にしています。今使っているクレジットカードのポイントは貯めたいけど、支出管理はB/43でやってみたいという方にもぜひご利用いただきたいです。

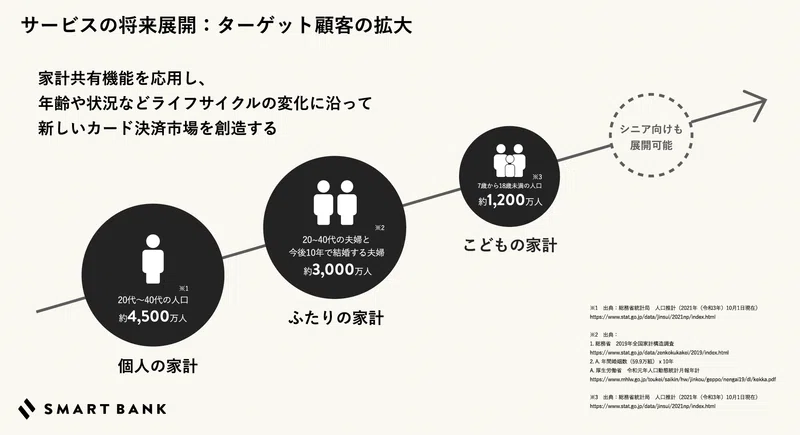

では経済合理性で勝負ができないと参入機会がないのかというと、そうは思いません。前談で世の中が所得のアップサイドを作るのが難しい構造になってきたと話しましたが、もう一つのマクロ的な環境変化として、共働き世帯の増加というトレンドが存在します。

昭和初期の時代において、これまでは夫が稼ぎ、妻が家計を守るという考え方が強かったかと思いますが、ちょうど2000年辺りを境に、共働き世帯が専業主婦・主夫世帯を抜いて増加しています。

※このデータには同棲カップルのような潜在層は含まれていません。

ユーザーインタビューを通しても、二人の生活費を半分に割り、お互いが生活費用の口座に入金しながら生活費をやりくりするケースが増えているように感じますし、男性の育児休暇の取得など、家事育児に男性が関与することも増えており、夫婦間で二人の生活費を分ける、という対等な関係性のもと家計管理を進めていくといったモメンタムも強くなっていくと思います。

また、2022年4月から成人年齢が20歳から18歳に引き下がったこともあり、

高校を卒業するとすぐにクレジットカードが発行できる年齢になります。

それを危惧してか、金融庁も高校生向け金融教材の「「高校生のための金融リテラシー講座」などのコンテンツを充実させており、キャッシュレス化の浸透も相まって、小学生〜高校生の親から子供への金融リテラシーの醸成といった新しい課題も予想ができます。

そういった背景もあり、個人だけではなく「パートナーや家族と家計をシェア」するといった新しい時代に即した家計管理には無消費の市場が存在すると考えています。これこそが既存の銀行でもなく、クレジットカード会社でもなく、スタートアップが飛び込んで開拓すべき市場じゃないでしょうか。

他社が同じことしてきたらどうする?

既存の金融機関、メガベンチャー、スタートアップ、全てにおいて参入の可能性はあると思います。

実際に自分が日本で初めて「フリマアプリ」をリリースした後にはメガベンチャー(サイバーエージェント、Yahoo!、mixi、楽天、ZOZO等)、スタートアップ共に10以上のサービス参入がありました。

ここに関しては持論にはなりますが、一度、市場が証明されたサービスにはどうしても新規参入は起こります。特にコンシューマー向けのサービスの場合はコモディティ化は避けられないイベントになるため、根本的には「早く大きくなる」「大きくなった際に勝ち切れる構造にしておく」ぐらいしか勝ち筋がなく、UI/UXの勝負から資本の勝負をいかに戦い抜けるかに尽きるのではないかと思います。

スマートバンクでもその戦いのための準備として、今回の資金調達を実施しました。 採用を強化し、勝ち抜けるチームを作っていきます。

なんで20億円も調達できたの?

特にこの市場で戦う上でのゲームのルールという点では「家計をシェア」するといった特性上、同じようなサービスを複数利用される可能性が低く、先にユーザーの口座を開設し、カードを握ってもらったサービスがWinner takes allになりやすい構造だと認識しています。

こういった市場で勝ち切るためには、より早く大胆に攻めるための資金、それを可能にするための応援団の大きさが物を言う戦いでもあります。

今回のラウンドでは、日本初のユニコーン企業であるメルカリのIPOを支えたグローバル・ブレインとグロービス・キャピタル・パートナーズを初め、国内最大規模のVCに現在の事業のトラクションと今後の事業展開を評価していただき出資していただきました。

今回調達した20億円という大切な資金は「家計をシェア」する市場を証明するための試金石であり、期待の大きさでもあると考えています。自分にとっても二度目の市場の証明に対して、プレッシャーも大きな資金調達になりました。

まとめ

ここまで読んでいただき、ありがとうございました。

まだまだ書き足りないのですが、本エントリーで書いたような内容を深掘りするイベントを8月22日に実施予定です。

当社に少しでも興味が湧いた方は是非、お気軽に参加いただければと思います。

また、今回の資金調達に際してRecrutingDeckも作成しました。

会社に根付いているバリューや、事業のトラクション、創業簿価での信託SO、採用候補者への「創業者からの想い」も書いたのでぜひ読んでもらえると嬉しいです。

ではまた。

🔗リンク集

カジュアル面談への応募

イベント情報

この記事が気に入ったらサポートをしてみませんか?