アフリカの債務問題へのガイド

アフリカンビジネス

February 7th, 2023

元記事はこちら。

Covid-19のパンデミックとロシアのウクライナ侵攻により、アフリカの債務苦リスクは高まり、現在22のアフリカ諸国が債務苦に陥っているか、高いリスクを抱えています。アフリカはこれらの債務をどのように再構築していけばよいのでしょうか。

Covid-19やロシアのウクライナ侵攻の影響により、アフリカ諸国の債務窮迫リスクは加速しており、2023年には再編案件の増加が予想されます。

2020年、アフリカの債権者の大半を占めるG20諸国は、債務支払いを一時的に停止する「債務サービス停止イニシアティブ(DSSI)」と債務再編を支援する「共通フレームワーク」をそれぞれ実施しました。

しかし、3年後、アフリカの22カ国がIMFによって、すでに債務苦に陥っているか、債務苦の危険性が高いと認定されたのです。

金利が上昇し、米ドル高が続けば、債務サービスコストは急速に上昇し、債務サービスリスクの閾値を超えるサハラ以南のアフリカ(SSA)諸国は、2024年までに10カ国から18カ国へとほぼ倍増すると考えられます。

債務危機にある国は、必ずしも債務残高が多いわけではありません。重要なのは債務を返済する能力であり、厳しい金融情勢の中で、現在の資金調達コストの上昇によって、その能力が問われるのです。

債権者は誰なのか?

ここ数ヶ月、G20共通枠組みの非効率性から、アフリカ諸国の債務構造の複雑さが浮き彫りになっている。

パリに拠点を置くシンクタンクFinancial Development Lab(FDL)が発表したワーキングペーパーによると、プロセスのペースが遅い重要な理由のひとつは、債権者の多様性が大きいことです。

"債権者の異質性は、債務再編の負担をいかに公平に分担するかについて、さらなる新たな問題を提起する "と、同論文は述べている。

このように債権者が偏在しているため、債務に対する画一的なアプローチを見出すことは困難である。例えば、モザンビークの長期対外債務のほぼ8割は民間銀行からの商業ローンで構成され、公的機関による返済が保証されていない「無保証」である。ザンビアの場合は35%ともっと少なく、残りの債務を抱える民間、二国間、多国間の金融機関の間で債務再編に関する協議が遅れている。

近年、SSAの債権者の中で、民間の債権者がより大きな役割を担っています。

FDLの論文によると、2010年にはSSAの債務ストックの23%を占めていたこれらの債権者は、現在34%近くを占めており、これらの新しい債権者は「公的債権者の動きが遅いと見ると、債務削減を渋る傾向がある」ため、債務再編プロセスをより複雑にしています。

債権者の多様性に加え、パリクラブの欧米主要債権者とアフリカの民間・公的対外債務の12%を占める中国との間の地政学的緊張が、債務再編の行き詰まりを生んでいるのです。

「中国、インド、サウジアラビアなどの新しい新興市場の債権者は、歴史的に公的債権者の協調メカニズムに参加せず、しばしば二国間協議を好んでおり、現在の地政学的乖離がこの協調をさらに困難にしている」と、同紙は述べています。

一方、G20で整備された公的な仕組みも、迅速な対応ができていない。

すでに2021年12月、IMFのクリスタリナ・ゲオルギエヴァ専務理事は、2022年の厳しい債務見通しに対応するため、G20共通枠組みを「強化しなければならない」と発言している。

しかし、1年以上経った現在、このプロセスで債権者と合意に至ったのはチャドのみで、ザンビアとエチオピアは債権者との協議が大幅に遅れている。

債務不履行とは何か、なぜアフリカにとって重要なのか。

状況はますます切迫しています。2024年までに、アフリカ諸国は、「債務の壁」とも呼ばれる債務サービス費用の一時的な急増を経験することになると言われています。

DSSIの枠組みで多くの国の債務が2024-26年にリスケジュールされ、多くの国際債が満期を迎えることと相まって、早ければ来年から債務償還費用が急増すると思われます。

このような状況では、アフリカ諸国の財政収支を調整するための新たな融資が必要となります。

しかし、ここ数十年で重要性を増した民間の金融機関も中国の金融機関も、他の債権者への債務返済費用の融資を恐れて融資を減らしているようで、FDLの論文によれば「破壊的なプロセス」を作り出しています。

この悪循環により、新規の支出フローは激減し、債務返済コストは上昇した。

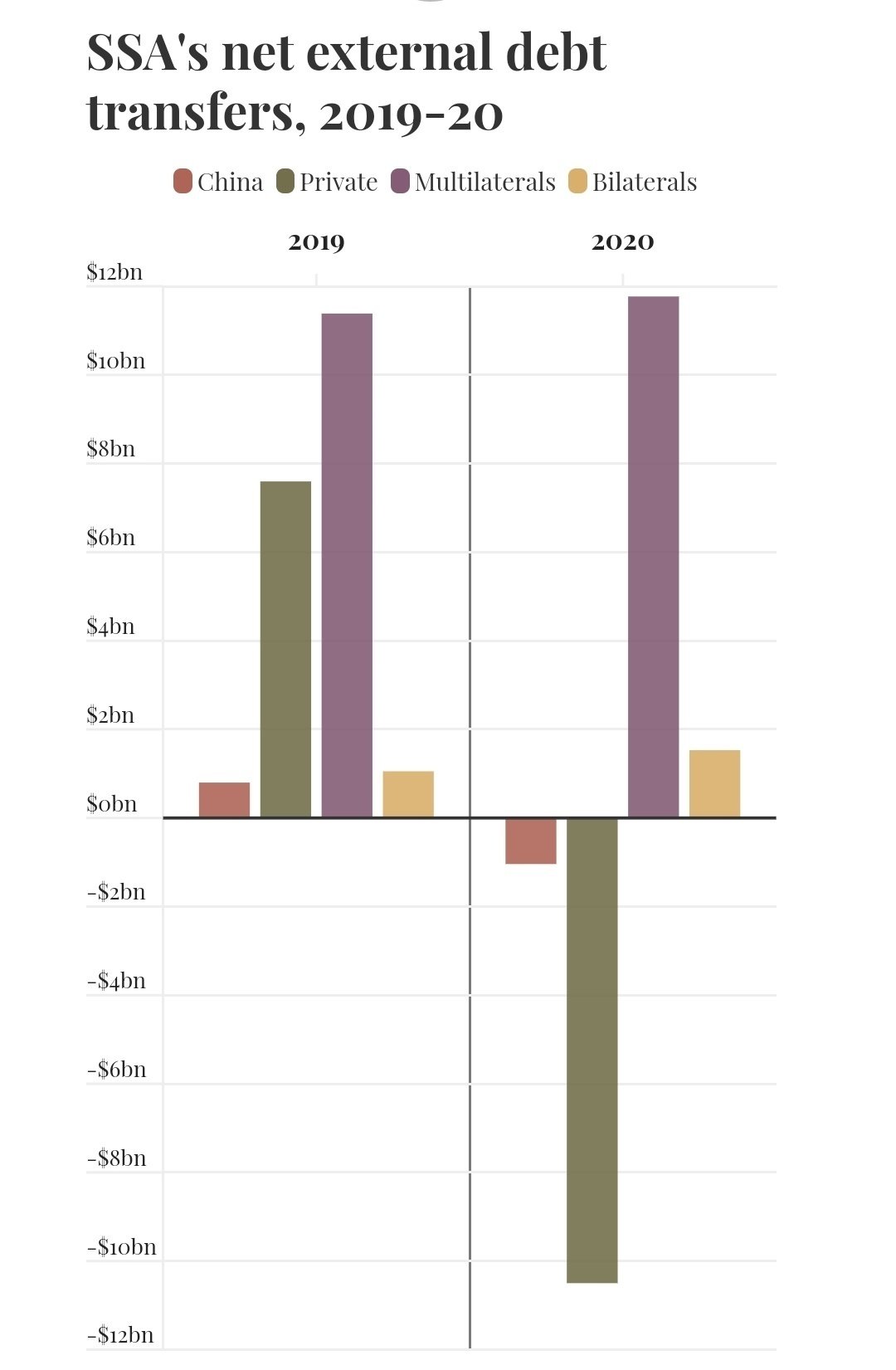

2019年から2020年にかけて、SSA諸国は民間金融機関に105億ドル、中国の金融機関に10.4億ドルをそれぞれ送金しています。

この傾向は、マクロの見通しが悪化していることを考慮し、投資家が返済を望んでいることから、今後も続くと思われます。

そして、アフリカ諸国は、債務サービス費用を賄うために市場にアクセスするのに苦労しています。

"2022年10月現在、ほとんどの途上国にとって市場融資の選択肢は枯渇しており、債務の借り換えは極めて法外なコストで行われることになる--可能性があるとすれば、である。したがって、借り換えの選択肢を残すためには、強い信用力と、比較的低い債務残高が必要となる」と、FDLが11月に発表した論文で述べています。

債務の再編成はどのように行われるのか?

債務再編の一般的な方法は、債務国、国際金融機関(IMFや世界銀行など)、債権者の3者間取引である。

リストラクチャリング案件の行き詰まりは、この3者間交渉の本質的な難しさに起因しています。

「債務国政府は、追加的な資源が提供された場合にのみ、調整政策、すなわち、将来的に利益をもたらす成長機会への投資を行う余裕があるのである。国際金融機関(IFI)は、旧債権者が債務削減を行う場合にのみ、そのような資源を安全に貸し付けることができる。一方、旧債権者は、IFIが債務国政府に対して効果的なコンディショナリティを適用し、適切な成長政策が実施されていることを保証する場合にのみ、債務削減を行う。このようなパッケージがもたらす利益は、関係者全員で共有することができる」と、FDLの1月刊紙は述べています。

したがって、債務再編プロセスを成功させる鍵は、債務国で解き放つことができる成長機会である。

例えば、アンゴラの対外債務は国民総所得の100%に相当し、同国はDSSIの枠組みで5億ドルを2024-26年に再スケジュールしています。しかし、石油輸出国であるアンゴラは、強い成長見通しを持っています。石油価格の上昇により輸出収入が増加したため、高い経常黒字に支えられています。

関連記事

1 【中国と欧米がアフリカの債務危機を緩和するために一歩を踏み出す。】

5月17日、IMFの理事会はガーナに対する30億ドルの救済措置に署名し、緊急に必要とされる6億ドルの第1トランシェを直ちに放出した。これは、ガーナの二国間債権者、特に中国と、主に豊かな欧米諸国からなる非公式グループであるパリクラブが、ガーナへの貸付金を損失処理すると確約したことによってのみ可能となったものです。

2 【2023年に最悪の債務危機を迎えるアフリカ諸国トップ5】

●Business Insider Africaが、2023年に最悪の債務危機を迎えるアフリカ諸国トップ5を紹介する。

●このリストは、アフリカ、特に東アフリカのサブリージョンでの出来事に関する報道を中心としたニュースプラットフォームであるThe East Africanの提供によるものです。

●また、このリストは、来週、世界銀行グループと国際通貨基金(IMF)の会議に集まる財務大臣、政治指導者たちの間の会議を控えていることに起因する。

3 【複数の危機の中でアフリカの債務問題をナビゲートする】

要約

2023年4月13日に開催されたCivil Society Policy Fromイベントのメモ

"複数の危機の中でアフリカの債務問題をナビゲートする: G20共通フレームワークの先を見る"

このセッションでは、アフリカの複雑な危機を乗り切るための包括的な政策を提唱するために、複数の危機と、信頼できる解決策を提供するための共通枠組みの妥当性を検討しました。

4 【アフリカの債務事情:持続可能性についての見通し】

2000年代前半に途上国の債務が帳消しになった後、アフリカ諸国が資本市場に参入するようになり、新たな債権者が急増した。

アフリカの対外債務における伝統的な債権者と比較的新しい債権者のシェアは、アフリカ諸国によって大きく異なる。2019年、アフリカ8カ国が民間債権者の債務の80%以上を占めるのに対し、3カ国が中国の債務の50%を占めている。

インフラ投資の大部分は、深刻な経済的・社会的リスクをもたらすことが示されている官民パートナーシップ(PPP)の利用を通じて提供されています。

この記事が気に入ったらサポートをしてみませんか?