財布を3つに分けるとわかりやすい

年末も迫ってきましたね。

来年度から新NISAも始まり、関連の相談が増えてきています。

忙しくてうれしい悲鳴です。。

さて、新NISAについてよくある質問が似通っているので、シェアしたいと思います。参考になれば

毎月いくら積み立てればいいか?

まずは、この点がひっかかる方が多いですね

目標金額があっても、毎月だせる金額というものがどの家庭にもあります。

2000万円貯めたいと思って、毎月10万円運用に回せる家庭と毎月5千円の家庭もあります。

家庭の事情によって変わってくるんですよね。

子供がいたらなおさら大変です。

学費でどれくらいかかるか?

学費と老後をどちらを優先させるか?

奨学金を借りた方が得なのか?

いろいろな選択肢があって迷ってしまいます。

反対に子供がいなかったり、独立しているご家庭は、老後にむけて積み立て一択ですむので簡単ですが・・・

家庭の事情や状況によって、千差万別でだれ一人として同じようなプランではできないのが500名以上の相談に乗ってきて実感することです。

それでも、ある程度の目安をお伝えすると・・・

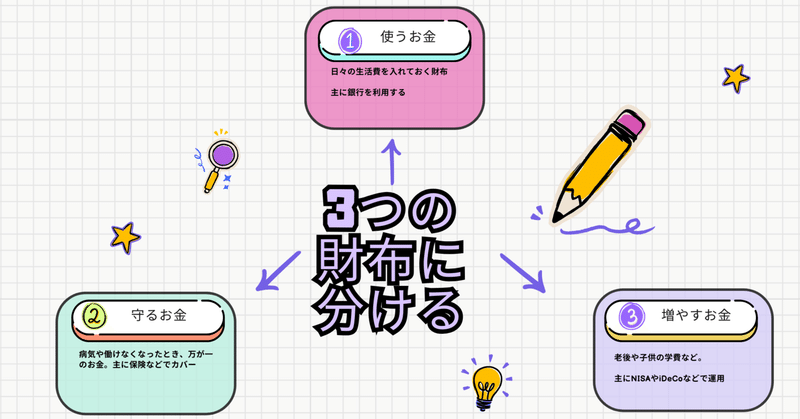

収入の1割を運用、1割を保険、8割を生活費という風に分けてみてください。

日々使う生活のお金が余ったら貯蓄ではなく、

毎月一定額を強制的に運用に回すこと。

また、万が一の守るお金もきちんと確保したうえで投資金額を決めることです。

老後2000万円貯めておくには、今から毎月5万円運用しないといけないという逆算方法もありますが、結構むずかしい。

もちろん逆算からやるべきなのですが、まずは初心者の方は無理のない金額からスタートした方がいいです。

例えば、手取り30万円のご家庭があったとします。

収入の1割の3万円を積立NISAやiDeCoなどで運用。

1割を生命保険や自動車・火災保険、あとは緊急予備資金として貯蓄

残りの8割で24万円で生活するということです。

24万で生活するとなると結構きついかもしれませんが、ここを目標にやってみてください。

このレベルで生活できれば、老後も生活レベルをあまり落とすことなく過ごすことができます。

何度も繰り返しますが、余ったら貯金、運用ではなく、先に引いてしまう。

そして残りで生活するということをやってみてください。

僕は、年収300万円の時に、なんとか頑張って月3千円から貯蓄をするようにしました。

そうすると、どうやったらその3千円強制貯金された後のお金で過ごしたらいいかという知恵がわいてくるんですね。

例えば、

お弁当を作って持っていく。

自炊を多めにする。

こんなことでも月3千円くらいならなんとか捻出できます。

そして、半年ほどたって慣れてきたら、月6千円強制貯金に変えていきました。

6千円となると、また節約しないといけませんが、ここでは携帯電話や通信費を見直してなんとか乗り切れました。

ここでも、いざとなったら知恵がわいてくるんですよね。

自分にどんな知恵が使えるか?

世界NO1の自動車メーカーToyotaも雑巾を絞りに絞って、コストダウンしています。

あなたも頑張ってやってみてはいかがでしょうか?

よろしければサポートよろしくお願いいたします。いいものを作れるよう活動の糧にします。