【3ー3限目】大戦前後の保険業界

今回も5分講座。笑

いや~歴史はおもろい。

エクストリームに行くで~

戦前の保険業界

明治12年に創業した東京海上保険会社は、東京~北海道の海上輸送が頻繁だったことから、北海道の第百十三銀行に「函館代理店」を委託した。

これが日本最初の保険代理店だと言われている。

その後、明治14年創業の明治生命、明治21年創業の東京火災と、個人のお客さんを相手にする保険会社も、保険代理店での営業からスタートした。

というのも、保険というしくみが世間に理解されていない中、各地の有力者の信用力で営業するのがベストだと判断したから。

損害保険業界はこのまま保険代理店での営業を中心に続くこととなる。

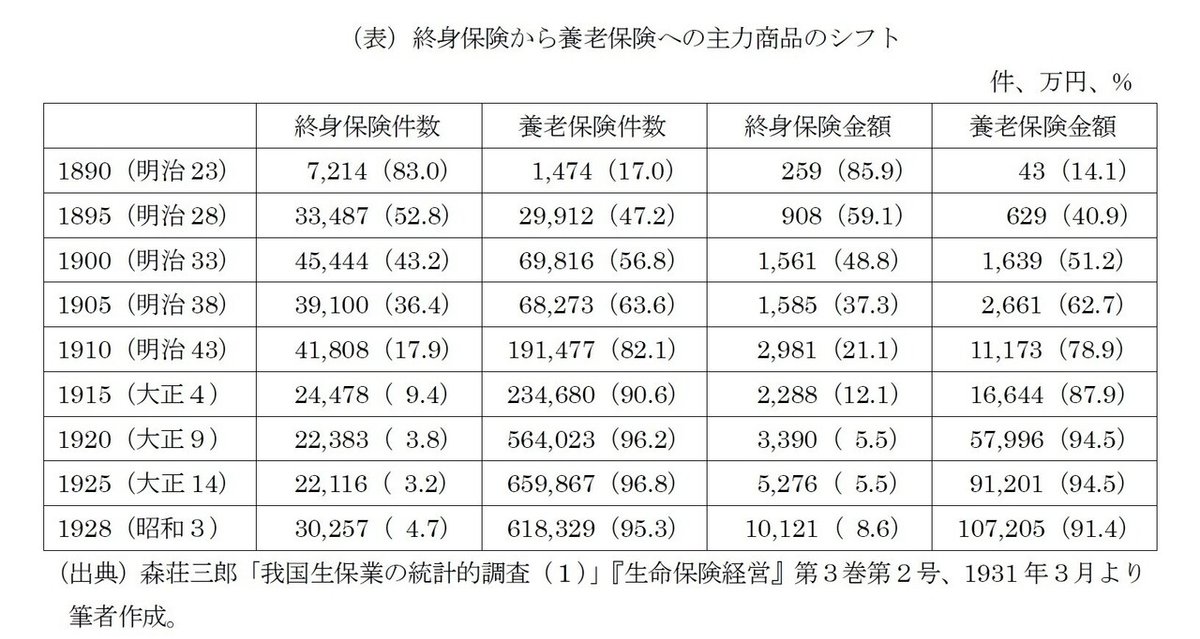

一方、明治35年に創業した第一生命が、外務員(直接雇用の社員や、委託契約の販売員)による営業を開始。

その背景には、生命保険の主力商品は黎明期の「尋常終身保険(終身払の終身保険)」から、徐々に貯蓄性の「養老保険」へとシフトしていったことが考えられる。

主力商品が貯蓄性の保険になることによって、保険を売ることがカンタンになったし、事業費を抑えたかった。

そして次第に、生命保険会社は歩合給の外務員が中心となっていった。

※こちらの表はニッセイ基礎研究所より拝借

明治時代後半~昭和時代前半まで、保険会社は乱立し新契約獲得競争が激化していった。

そんな中、不正(保険料の割引・不正なチラシ・他社中傷・保険会社に対する虚偽申告などなど)が横行していた。

そういった不正行為を取り締まるため、当局(商工省)は、「生命保険の外務員は保険会社に登録してちゃんと管理するように」と決めたのが昭和6年。

ちなみに、損害保険業界は昭和23年まで自主規制のままだった。

日中戦争~大戦終戦

昭和12年に日中戦争が始まった。

政府は戦争資金を集めるため、「みんな銀行にお金預けたり、保険に入ったりしなさいよ~」という政策を打ち出した。

もちろん保険会社は、政府が大量に発行した国債や、軍需企業の社債を引受けた。

さらに政府は、保険会社の資金力を強めるため、保険会社の集約を進めたで。

【国内保険会社数】

生命保険会社 昭和15年31社⇒19年20社

損害保険会社 昭和15年48社⇒19年16社(⇒26年20社)

戦後・・・国に護られた業界へ

戦後混乱期、保険外務員や代理店は、生活苦から保険料の流用を繰り返し、保険事故発生時のトラブルが絶えなかった。

しかもそのころは、燃えやすいバラックの家屋が多かったので、燃えにくい家に対して、営業さんが契約の取り合いで必死。

保険料を極端に割引するようなことも当たり前だった。

あまりにも不正がひどかったので、昭和23年、国会で法案が提出されてから成立するまでわずか半月という異例のスピードで「保険募集取締法(募取法:ぼとりほう)」が成立したで。

(ちなみにこの募取法は平成8年まで続く)

そのころの保険会社は極度の経営難に・・・

というのも、まあ、大変な状況やで。

◆建物や船が減って保険をかける対象がない

◆生活苦により相次ぐ解約

◆海外の資産を失った

日本は日清戦争以降、朝鮮半島・台湾・北方領土・満州・中国大陸・東南アジアなど、本土以外にも広大な領地を持っていたけど、敗戦でそのすべて(全体の約44%)を失った。

そして、海外で保有していた資産は、対戦国への賠償に充てられることになり、保険会社も当然、その資産が戻ってくることはなかった・・・

◆国からの補償の打ち切り

保険会社が戦時中に引き受けていた国債や社債は、「戦争が原因で損しても国が補償するよ」って政府は決めていた。

けど、戦争が終わると「そもそも政府に払えるカネがない」「保険会社にカネを回すと、戦後のとんでもない悪性インフラを加速させてしまう」「国民・政府・企業のみんな犠牲を被ったんだから、みんなでバランスとろうぜ」という背景で、GHQ主導で「国からの補償に100%課税」と、実態としては、補償の打ち切りが行われたわけだ。

◆保険金の支払い

いまもそうだけど、当時から保険の約款には「戦争では保険金を支払いません」という免責が書かれていた。

ところが戦時中、政府から「国民に不安を与える」という声が出始め、保険会社は免責を外してん。

その結果、戦後、生命保険会社はどえらい負担を背負うこととなった。

一方、損害保険会社が支払わなければならない保険金は国が一部支払った以外、保険加入者に保険金が支払われなかった。

・・・そんな状況のなか、戦後の経済復興において、保険会社は企業への資金調達をする金融機関として欠かせない。

ということで、政府やGHQはなんとか保険会社を立て直そうと、会計上の損失を相殺したり切り捨てたりする応急措置を行って、保険会社を再出発させた。

さらに昭和26年に、「経営を安定させるため」「保険料の割引を防ぎ、健全な営業をさせるため」、GHQ主導で、損害保険の保険料の競争をしてはいけない法律ができた。

生命保険も当局(大蔵省)からの命令で保険料の競争は禁止となった。

ちなみに、

損害保険会社は、「保険料を大幅に引き上げ」「戦争保険金を支払わなかった」ことに加え、日本経済の回復とともに建物や船が増え、朝鮮戦争の特需にもささえられ、戦前は生命保険の総資産の2割ほどだったのが、昭和27年には9割にまで達した。

この驚異の成長ぶりは、むしろ世間の批判をあびたんだってさ。

このように戦後の金融行政は、どの保険会社も同一商品・同一価格で販売させるなど、「箸の上げ下ろしにも口を出す」ほどの規制を敷くようになった。

というのも、「保険会社が破綻すると、国民からの信用を失って、金融機関としてカネを集められなくなる」ということを防ぎたかったから。

最も経営状態の悪い会社に足並みを揃えて、当局がコントロールする手法は平成8年まで続いた。

この手法は、金融自由化が話題になり始めた昭和の終盤に「護送船団行政(ごそうせんだんぎょうせい)」と呼ばれるようになったで。

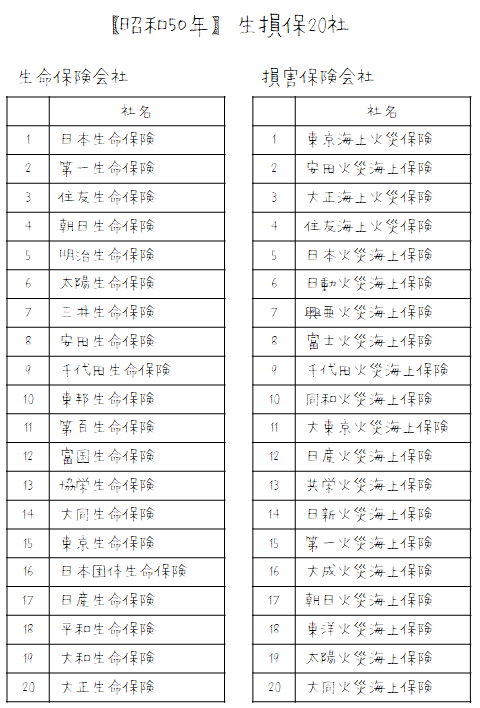

その結果、国内保険会社は昭和26年から設立・破綻・合併がいっさいなく、20社のまま戦後50年続いた。

おつかれさん~

次は、

【3ー4限目】日本生命保険相互会社、、、“相互会社”って何なん?

やで~

◆今後予定しているコンテンツ&講座のコンセプトはこちら