【3ー4限目】日本生命保険相互会社、、、“相互会社”って何なん?

2021年4月現在、「株式会社」ではなく「相互会社」という形態の生命保険会社が5社いるよ。

日本生命保険相互会社

明治安田生命保険相互会社

住友生命保険相互会社

朝日生命保険相互会社

富国生命保険相互会社

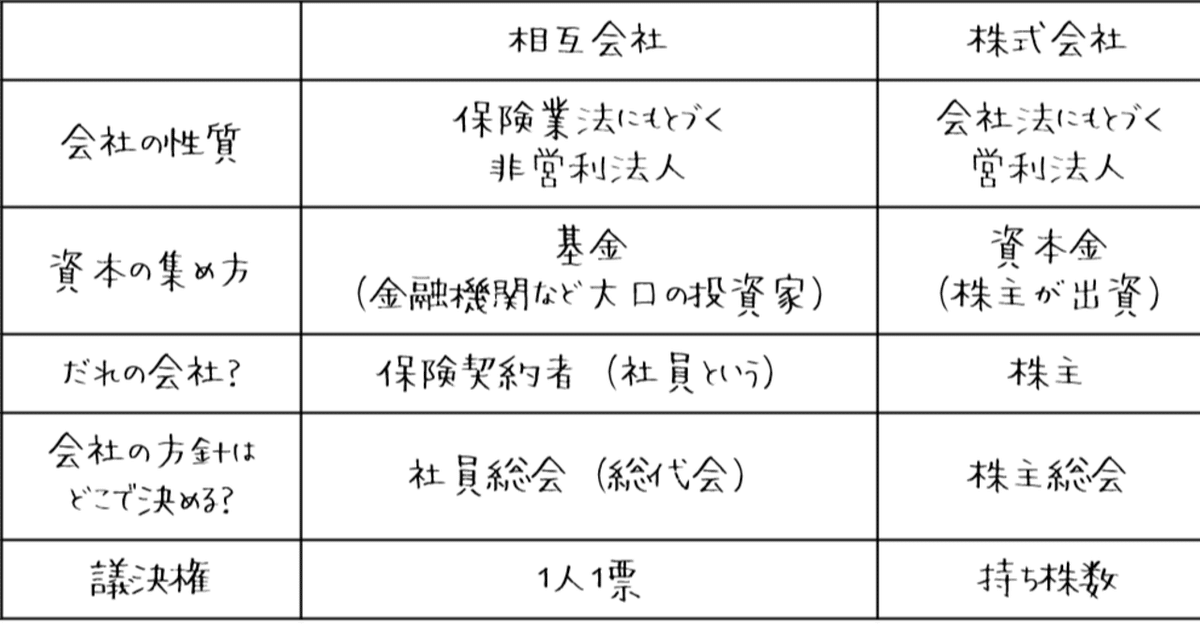

相互会社という形態は保険会社にのみ認められてる。

じゃあ我々にとって、株式会社と何が違うのか?というと、そんなに違いはない。

違いになりえることを挙げてみる、、、

◆相互会社の方針は契約者(社員)で決めることができる

⇒現実的に議論が難しいので、社員の代表で決める(総代会)。

総代会は、経営陣の意向を反映した人がなるので、実態として機能していない。

◆相互会社は利益を配当金というカタチで契約者が受け取ることができる(株式会社は株主が受け取る)

⇒20年以上、配当金はほとんどでていない

◆相互会社は無配当保険(その分安い商品)を販売できない

⇒「社員にならない」って特則をつけて販売できる。

◆相互会社は買収できない

⇒株式交換はできないが、現金で買収できる。

◆相互会社は買収されない

⇒その通り。

◆相互会社はスピーディな資金調達がしにくい(株式調達できない・総代会での定款変更が必要)

⇒その通りだが、劣後債など自由が効く調達方法もある。

◆相互会社は株式市場にさらされていないのでガバナンスが弱い

⇒会社の体質次第。

・・・「井藤は株式会社と相互会社どっちがいいと思う?」って聞かれたら即答するで。

「わかりません。笑」

新しく保険会社を創るなら株式会社かな。

あまり違いがない中で、特殊な方を選ぶ必要性を感じないから。

ちなみに、相互会社は今5社しかないけど、戦後はほとんどが相互会社だった。

終戦時、生命保険会社20社中、相互会社は3社(第一生命保険・千代田生命保険・富国徴兵保険)だったけど、会計上の整理をした際、20社中16社が相互会社として再出発する会社を設立したよ。

というのも、株式会社だと資産家から資金調達をしないといけないけど、戦後は資産家が課税に苦しんでいたし、生命保険会社も多額の負債を抱えて再建のめどが立たないから、「投資しよ~」って気になれなかったわけやな。

一方、相互会社なら基金で設立資金を確保でき、当時の状況だと比較的資金を集めやすかった。

ほかにも、「相互扶助」というイメージで信頼回復したいという意識もあった。

あと一説では、「財閥解体」の意図が含まれていたと言われる。

「財閥解体」は、財閥と政府が繋がって軍国主義に戻らないようにGHQが行った改革。

「GHQは、財閥が保険会社の株を所有できないように、相互会社にさせたんじゃないか」ということやな。

それが真実かどうかわからないけど、戦後、保険会社の役員の多くが公職追放されたり、財閥系生命保険会社が財閥の名を語ることを禁止されたりしたのは事実やで。

【戦後の財閥系生保の名前】

三井生命 ⇒ 中央生命(昭和27年、三井生命にもどす)

住友生命 ⇒ 国民生命(昭和27年、住友生命にもどす)

安田生命 ⇒ 光生命 (昭和27年、安田生命にもどす)

野村生命 ⇒ 東京生命(そのまま、平成13年に破綻)

日産生命 ⇒ 日新生命(昭和29年、日産生命にもどす)

その後約50年間変化がなかったけど、平成8年以降、相互会社は破綻・買収・合併により減り続け、現在の5社となっている。

なかには、株式会社化した相互会社もあるよ。

平成14年:大同生命

平成15年:太陽生命

太陽生命と大同生命で持ち株会社(T&Dホールディングス)を作って、破綻した東京生命(現:T&Dフィナンシャル生命保険)の親会社に。

平成15年:共栄火災海上保険

損保の相互会社も2社あった(もう1社は平成12年に破綻した第一火災海上保険)。

共栄火災は、JA共済連を筆頭株主として株式会社化。

平成16年:三井生命

平成13年、三井グループと住友グループの銀行合併で三井住友銀行が誕生。それに伴い、住友生命との合併を想定し株式会社化したが、進展がなかった。

経営状態が危うくなっていたところ、三井・住友グループの企業から出資してもらうこととなる。

平成31年、日本生命による買収で完全子会社化(現:大樹生命)

平成22年:第一生命

経営状態が特段悪いわけでもなく、日本最初の相互会社であり、業界第2位の株式会社化は業界に驚かれた。

総合的な経営判断として株式会社化。

お疲れ様!

次は、

【3ー5限目】戦後の外国保険会社

やで~