【2−31限目】近々保険に入る可能性があるなら「睡眠薬」「頭痛薬」に注意して。

「わたし元気だから生命保険に入れないわけがないよね」

と思っていたところ、

「え!謝絶?なんで!?」

というケースもけっこうあるんよね。

一般の(引受基準緩和型ではない)保険に加入しようとした際に、よくあるケースを4つお伝えするね。

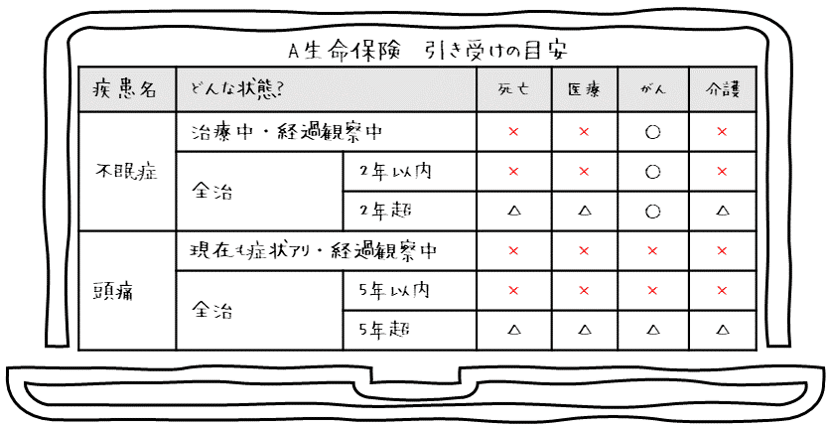

◆寝つきが悪いから、病院(に併設の薬局)で睡眠薬をもらった

前提として、、、保険会社は死亡・入院リスクの観点で、精神疾患を嫌う傾向にあるで。

そしてこのケースだと、医者は睡眠薬を処方するために、「不眠症」と診断名をつけることが多い。

この「不眠症」という診断名が、精神疾患の一部なので、厳しい査定になってしまう。

最後に睡眠薬をもらったのが1年以内とかだと、謝絶になることがほとんど。

◆頭痛薬をもらいに病院へいった

「風邪が原因」だとはっきりしていれば基本大丈夫だけど、

「原因がはっきりわかっていない系」で1年以内に頭痛薬をもらった場合はかなり厳しい。

◆「ちょっと調子悪いな~」と思っていった病院でうつ病診断された

これもあるあるよね。

「うつ病」は全治していても、謝絶の可能性が高い。

◆健康診断の要再検査

体型も体調もふつうやけど、

「尿酸値で要再検査やった」とか「コレステロール値でD判定やった」とか、20代でも結構いるで。

健康診断の要再検査は、「謝絶」や「条件付」になることが多い。

(参考:マニュライフ生命目安)

ちなみに、告知書では、

「2年以内の健康診断で要経過観察以上の指摘を受けたことがありますか?」

という質問に、「はい」「いいえ」「受けていない」で答えるケースが多い。

ほんまに健康診断を受けていない場合は「受けていない」と答えて大丈夫やで。

そう、健康診断を受けてない人のほうが有利やねん。

(契約内容によって、健康診断の結果が必要やったりするけど、そこは保険屋さんの指示に従ってね)

※保険会社によって基準は異なるよ。

※「がん保険に精神疾患は因果関係ないよね」と、保障によって基準は異なるよ。

はい!

審査についての講座はいったんおわり。

次は、

【2-32限目】性別や年齢によって保険料が変わる理由

やで~

◆今後予定しているコンテンツ&講座のコンセプトはこちら