【2−2限目】保険料の払い方あれこれ(まとめて払う方が安くなるカラクリ)

保険料の支払い総額を安くする方法は

●支払う”回数”を少なくする

●支払う”期間”を短くする

の2つやで。

まずは、

【支払う”回数”について】

まとめて払ってくれた方が保険会社に手間かからんから、その分安くなる。

①から⑤にかけて保険料の支払い総額は安くなるで。

①月払・・・毎月支払う

②半年払・・・6か月ごとに支払う

③年払・・・1年ごとに支払う

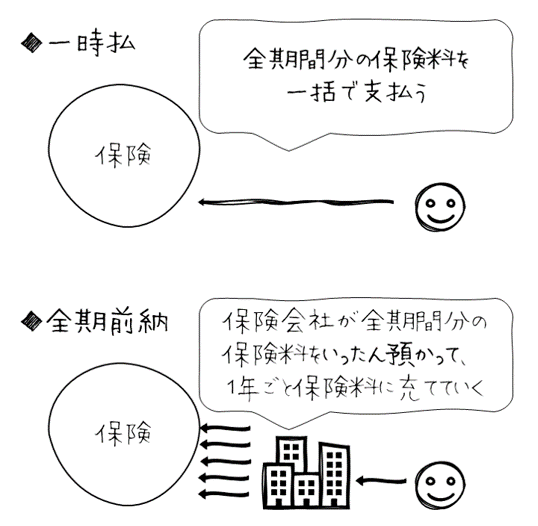

④前納・・・何年分かを先にまとめて支払う。全期間分を前納することを「全期前納(ぜんきぜんのう)」っていうで~

⑤一時払(一括払)・・・すべての保険料をぜんぶ支払う

ちょっとわかりにくい「全期前納」と「一時払」の違いを少しくわしく説明すると、、、

【保険期間中に解約したときの違い(一般的に)】

一時払・・・「解約返戻金」が戻ってくる。

全期前納・・・保険料として充てられた分の「解約返戻金」と、保険会社が預かっただけのお金がそのまま戻ってくるで。

次、

【支払う期間について】

保険会社としては早めにお金受け取った方が、そのお金を運用に回せるから、その分安くなる。

①から③にかけて保険料の支払い総額は安くなる。

ただ、毎回の支払いは高くなるで。

①長期払・・・一生涯の保険で亡くなるまでずっと支払い続ける「終身払」みたいに、保険期間中ずっと支払う方法

②短期払・・・「60歳払」とか「10年払」とか「前納」とか

③一時払・・・すべての保険料をぜんぶ支払うやつ

ローンの返済と同じやね。

「支払う総額が安くなるから」って無理して短期払を選ぶ前に、

「この保険料払い続けることできるかな?」

とか

「将来新しい保険出た時に、この保険解約することないかな?」

とか

慎重に考えて決めてな。

今回の講座は終わり~

次は、

【2−3限目】保険用語の「事故」や「ケガ」ってことばを知っておこう

やで~