NPO法人と持続化給付金速報①〜対象になるの?編

NPO法人は対象になります。

NPO法人を支える中間支援組織がネットワークを組み、全国47都道府県の団体が国に要望書を提出し実現しています。

2019年度に設立した法人には特例が存在し、月次で決算を表しにくいNPO法人をはじめとるす公益法人には特例がかなり存在します。

まずは制度の基本から見直していきましょう。

ただし、本情報は全て2020/04/30時点の情報 経済産業省 持続化給付金のサイトの情報を引用しています。必ず本サイトを確認の上、団体の状況に応じて判断をしてください。

持続化給付金とは?

感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え、再起の糧としていただくため、 事業全般に広く使える給付金 を支給します。

給付金の申請期間は?

給付金の申請期間は令和 2 年度補正予算の成立 翌日 から 令和 3 年1月 15 日まで となります。

注:電子申請の送信完了の締め切りが、令和3 年 1 月 15 日の 24 時までとなります。

例)

•3月決算の法人が対象月を 20 2 0 年 2 月とした場合、前の事業年度は2018 年4月から 2019 年3月となります。

•12 月決算の法人が対象月を 20 2 0 年 2 月とした場合、前の事業年度は 2019 年1月から 2019 年 12 月となります。

給付対象は?

資本金10億円未満の中堅・中小企業、小規模事業者やフリーランスを含む個人事業主です。医療法人や農業法人、NPO法人、社会福祉法人など会社以外の法人も対象になります。今年1月から12月までのいずれか1カ月の売り上げが、前年同月比で50%以上減っていることが条件です。

※創業特例があります

2019年に設立した場合→B-1創業特例

2019年1月から 12 月までの間に法人を設立した場合、対象月の月間事業収入が、2019 年の月平均の事業収入に比べて 50 %以上減少している場合、特例の適用を 選択することができます 。

※B7 NPO 法人や公益法人等 特例があります

給付額は?

法人は200 万円 まで

個人事業者は 100 万円 まで

※ただし、昨年 1 年間の売上からの減少分が上限です。

計算方法

前年の総売上(事業収入)―(前年同月比▲ 50 %月の 売上 × 12 ヶ月)

※金額は 10 万円単位。 10 万円未満の端数があるときは、その端数は、切り捨てる。

です。

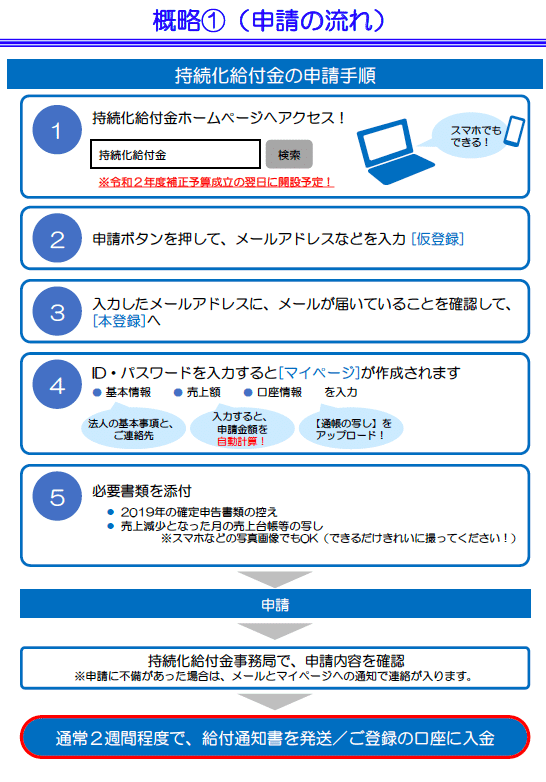

給付の流れはパンフレットのとおりです

参照パンフレットURL

https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html

の申請要項(速報版を御覧ください)

まず確認!申請の要件 (給付 対象者・不給付要件)を行いましょう!

下記①〜③の条件をみつことが必用です

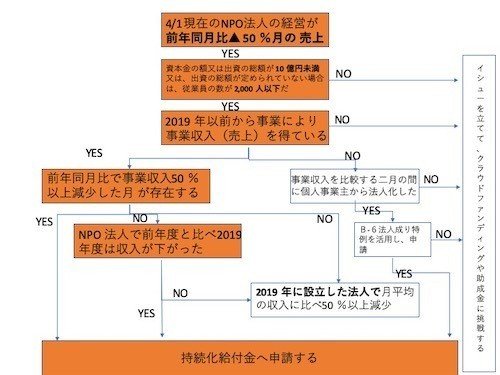

①2020 年4月1日時点において・・・

資本金の額又は出資の総額(※1)が 10 億円未満 であること。

資本金の額又は出資の総額が定められていない場合 は、従業員の数(※2)が 2,000 人以下 であること

※1 「基本金」を有する法人については「基本金の額」は一般財団法人については「当該法人に拠出されている財産の額」と読み替える。

※2「常時使用する従業員」とは、労働基準法第 20 条の規定に基づく「予め解雇の予告を必要とする者」を指す 。

+1 パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、当該条文をもとに個別に判断する

+2 会社役員及び個人事業主は予め解雇の予告を必要とする者に該当しないため、「常時使用する従業員」には該当しない。)

②2019 年以前から事業により 事業収入(売上)を得ている

今後も事業を継続する意思があること

③2020 年1月以降、新型コロナウイルス感染症拡大していますか?

新型コロナウィルス感染症の影響等により、 前年同月比で事業収入が50 %以上減少した月 (以下「対象月」)が存在すること

対象月とは?

本給付金でもっとも重要な指標となる月です

対象月について

2020 年 1 月から申請する月の前月までの間で、前年同月比で事業収入が50 %以上減少した月のうち、ひと月を任意で選択してください。

ただし、2019年に法人化した場合は、B1 創業 特例( 2019 年に設立した法人)が適応されます。

また、NPO法人をはじめとする公益法人はB7 NPO 法人や公益法人等特例が存在します。

不給付要件

下記の1 から 5 のいずれかに該当する場合は、給付対象外となります。

1 国、法人税法別表第一に規定する公共法人

2 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

3 政治団体

4 宗教上の組織若しくは団体

5上記1 )から 4 )までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

NPO法人や公益法人とは別の話なのでするー

給付額を計算しましょう

給付金の給付額は、200 万円を超えない範囲 で対象月の属する事業年度の 直前の事業年度の年間事業収入 から、 対象月の月間事業収入に 12 を乗じて得た金額 を差し引いたもの (その額に 10 万円未満の端数があるときは、 その端数は、 切り捨てる。) とします。

うちのNPO法人は対象になるの?特例を知ろう

①B7 NPO 法人や公益法人等 特例

確認すべきポイントの1つ目は、NPO法人の場合は、確定申告書類の代替書類として直前の事業年度の年間収入がわかる書類を提出することができます。(新しい作業はほぼ不要)

なお、NPO法人は活動計算書が該当しますが、学校法人・社会福祉法人・公益財団法人・公益社団法人のように例示が無いので、下記証拠書類の例示の①は活動計算書に該当すると思われます。(公式FAQに回答なし・2020/05/01時点)

①対象月の属する事業年度の直前 の事業年度の年間収入がわかる書類

②対象月の 売上台帳等

③通帳の写し

④履歴 事項全部証明書 又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等

計算方法は、、、

注意点は、、、

AもBも、 寄付金、補助金、助成金、金利等による収入など、株式会社等でいう営業外収益に当たる金額を除くこと!

月平均の事業収入に比べて 50 %以上減少の根拠は法人の事業活動によって得られた収入(公益法人等の場合、国・自治体からの受託事業による収入を含む。)のみを対象とする。

B1 創業 特例( 2019 年に設立した法人)

2019年1月から 12 月までの間に法人を設立した場合、対象月の月間事業収入が、2019 年の月平均の事業収入に比べて 50 %以上減少している場合、特例の適用を 選択することができます 。

NPO法人は活動計算書が該当しますが、下記証拠書類の例示の①は活動計算書に該当すると思われます。(公式FAQに回答なし・2020/05/01時点)

■証拠書類について

①対象月の属する事業年度の直前の事業年度の確定申告書類(事業年度が複数にまたがる場合は、2019 年中の全ての月間事業収入がわかるものを提出すること)

②対象月の 売上台帳等

③通帳の写し

④履歴事項全部証明書(設立日が2019 年 1 月 1 日から 12 月 31 日のものに限る)

③B2 季節性 収入特例 (月当たりの事業収入の変動が大きい法人

例えば、NPO法人の場合、毎年事業年度まつの場合に収入が大きくなることがありえます。その場合、決算月が 3 月で連続する 3 か月が事業年度をまたぐパターンの場合、 2018 年度・ 2019 年度の確定申告書類の2つを提出することで条件を満たす場合があります。

以上、特例を示しましたが、いくつかのパターンで計算し、金額など確認し、整理していきましょう。

など、全国のNPOを支える事務支援センターがたくさんあります。ぜひ活用ください

またNPO向け情報サイトCISでもさまざまな情報を提供しています。ご確認ください!

そして、本サイトは、中間支援組織 NPO法人SEINが提供しています。みなさまの寄附で成り立っておりますので、ご支援お願いします!

この記事が気に入ったらサポートをしてみませんか?