借金について思うこと

おはようございます。🐤

今日は「借金」について思うことをお話していきます。「借金」について考えたきっかけはかねりんさんのVoicyです。かねりんさんのお話って魂がこもっているからほんとうに聞き入って、深く考えてしまいます。

借金のイメージ

借金を悪いものととらえている言葉があります、次のような言葉からは「借金はしてはいけないもの」というイメージをうけます。

「借金地獄」

「自己破産」

「多重債務」

「高利貸し」

「闇金」

「無借金経営」

意外とみんな普通に大きな借金背負ってますよね

「借金はいけないもの」と考えられている割には、大多数の人がやっていると思います。みなさん次のようなサービスを使ったことがありますか?

「クレジットカードのキャッシング」

「クレジットカードのリボ払い」

「自動車ローン」

「住宅ローン」

「奨学金」

特に「住宅ローン」なんかは「してもOKな借金」ととらえられている節があると思います。冷静に考えてください、何千万ですよ、正気ですか?

借金はツール(お金のレンタル)

では、住宅ローンだったら借金してもOKなのか?

遊びに使うための借金はダメなのか?

考えていきましょう。

1 借入利子がマイナス(借りたら儲かる)

借りたら儲かるって考えられますか?

「そんなバカな、あり得ないよ」と思われるかもしれませんが、日本ではここ十年くらいは住宅ローンの変動金利が1%以下で、ローン控除で1%返ってきてたので実質マイナス金利でしたよね。つまり、お金があっても借りた方が得な状況が存在します。

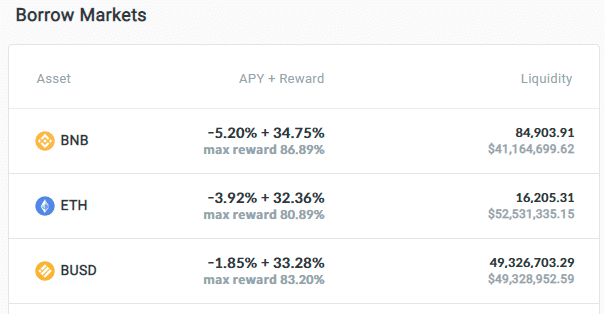

そして、きっと語り継がれる「DeFi」という新しい世界のレンディング(借金)の黎明期には借入金利がマイナスなことが普通にありました。

図は1年くらい前のQubitの借入金利を示しています。例えば一番上のBNBの借入金利は「-5.20%」で、これは5.2%の利子をとられるということですが、その右横の「+34.75%」というのは「レンディングを利用してくれたお礼に支払われる報酬」です。つまり「借りているのに」年利で差し引き30%くらいの利益が得られるのです。

これらは普通に考えたらあり得なくて、それぞれ特殊な事情がありました。

例えば住宅ローンでいうと建設産業から経済を活性化させるという「国の施策」でしたし、Qubitは自分のサービスを広く使ってもらうという「客引き」でした。

しかしもちろん、マイナス利率だからと言って買ったマイホームの価値が下がってはダメです。しっかりしたものを選ぶのが前提です。

2 時間との価値の比較

次にもうちょっと一般的に、時間がもつ価値に注目して、借金の優位性について考えてみます。

あるところに金のタマゴを生むニワトリがいました。そのニワトリは100万円するのですが、毎日1万円のタマゴを生みます。あなたはお金がありませんが、年利18%のカードローンを組むことができます。

さて、あなたならどうしますか?

…ちょっと話を単純化しすぎてバカにしているように聞こえたらごめんなさい、でもこれは借金しますよね? 簡単に計算してみます。

100万円を100日借りた金利は約5万円

100日で100万円のタマゴを生む

100万円-5万円=95万円の利益

無借金にこだわり、頑張って1年間働いて100万円ためてからでもいいのですが、確実にその1年間という時間を費やすことになります。……まってください、どこが一般的やねんという声が聞こえてきました。そんなニワトリおるわけないやろと。

ただ、貸す方も基本的にはきっちり担保はおさえています。さっきの例ではきっとニワトリが担保にとられるでしょうし、マイホームもマイカーも担保です、奨学金には保証人が必要です。

だから、なんというか、借りたものを返せなくてもなんとかなるのです。そこはビジネスです。

何が言いたいかというと、無借金にこだわって貴重な時間を無駄にするのはもったいないということです。若いうちに借金してマイホームをもつのも、奨学金で学校にいってスキルを身につけるのも、それはそれで良い選択になり得ます。

好機を逃さないためのツールとして借金があるということです。

借金はレバレッジ(資金力を倍増させる)

また、時期だけではなく、「借金はレバレッジ」という考え方もあります。1の投資で1の利益を得られるビジネスを発見したとして、10の投資をしたら10の利益を得られるなら、借金で資金力を大きくして始めた方が効率が良いです。

投資の世界では借金をしないよりも借金をした方がリスクが下がることも

そして、投資の世界では借金をした方がリスクが低下することもあります。

例えばBNBを1万ドル購入してガチホするよりも、5000ドル分のBNBロングポジションと5000ドル分のBNBショートポジションを持った方がリスクは下がります。

ショートポジションとは「借りて売る」ということで、5000ドル分のBNBを借りてきてすぐに売って5000ドルを作り、時期を見て買い戻すことです。このポジションではBNBの単価が下がると、同じ数量のBNBを買い戻すときに必要なドルが少なくなるので、ドルが余ります。つまり利益が生まれます。

例:1万ドル分の投資をして、BNBが半額になった場合

ガチホ:5千ドルの損

ロング+ショート:ロング2500の損+ショート2500円の得⇒損益ゼロ

🐤:ショート2500円の得をもう少し詳しく

・1 BNB=$500の時に10 BNB($5000分)借りる

・借りたらすぐに売る、手元に$5000が残る

・時がたち…BNBの単価が半額(1 BNB=$250)になる

・市場で10 BNB($2500分)を買い戻す

・手元には$2500が残る(利益!🐤)

もちろん借金すると金利はとられるのですが、先ほどの例のようにDeFiではサービスの利用で報酬が得られるので、アルパカファイナンスのようなレバレッジファーミングのサービスが投資家に人気になるのです。

また、「○○して稼ぐ」ブロックチェーンゲームは、毎日一定の報酬が得られると思います。例えばSTEPNならGSTが一定量得られます。

今みたいな下げ相場では不安ですよね、だって10日後はGSTの価格下がっているでしょうから…でも借金すればGST価格が下がるリスクを回避できます。

仮にGSTを借りられるサービスがあったとします。そこで30日分くらいのGSTを借ります。借りてすぐ売り、ドルに換えます。

あとは毎日稼いだ分でGSTをゆっくり返済していきます。こうすることで、「現在の単価で」GSTを稼ぎ続けるのと同じ状態になれるのです。(実際にはGSTをレンディングできるサービスはないと思います、僕が知る限り)

余談:ローンで買った持ち家は賃貸?

「持ち家 vs 賃貸」という論争がありますが、ちょっと角度を変えてみるとどちらも同じように見えることについさっき気づきました。

どういうことかというと、どちらも「借りて」ますよね。賃貸は家を借りているし、持ち家はローンでお金を借りていて、そのお金を返し終わるまでその家は自分のものではない。どちらも「自分のものではない」家を借りて住んでいるという考え方です。

だからみんな仲良くしませんかという提案(無理か…)

持ち家でローンを組んだからって、万一返せなくなったら家を担保にとられるだけだからリスクは賃貸とあまり変わらなくね? っていう甘い認識ですが間違ってますでしょうか。(このへん関根さんに教えてほしい…)

もひとつ余談:良い借金悪い借金

借金に良いも悪いもあるかいな、というのが僕の考えなのですが、それでもひとつの基準があって、それは「借金したお金で何を買うか」なのです。

土地と建物は資産になるので、一般的な家を建てていればそれは売ることができます。資産と考えることができるので、借金した額は損したわけじゃないと考えることができます。

一方、キャバクラやホストで散財したり、ギャンブルで溶かしたりするとそれは資産とはいいがたいです。

一般的に「良い借金」と言われるのは資産になるものを買う場合。

「悪い借金」と言われるのは資産にならないものを買う場合です、マイカーとか高級時計とか…ね…。

では借金をして投資信託や金(ゴールド)などの資産に投資をするのは…、資産になるとはいえ利回りが借入金利に負けてしまう可能性が大なので、たいていの場合はダメですね。

計算しましょう、計算、人生は計算です…。

まとめ

借金に対する僕の考えをのべてきました。

借金はツール

⇒DVDのように「お金」を便利にレンタルする感覚で利用する借金はレバレッジ

⇒自分の力を倍増させて効率をアップするどちらにしても計算力が必要

ということで、借金とはツールとしてうまく使って時間を有効利用したり、レバレッジで効率をアップすることだったりするので、毒にも薬にもなり得ますが、数字に強い人なら冷静に借金のことを考えられると思います。

要するに、計算しましょう、計算できないなら借金はやめといた方がいいですよ、ということでした。こんなことですが、ちょっとでもためになれたらうれしいです。

それではまた、DeFi~(@^^)/~~~