初級:いまさら聞けないSaas指標①

皆さんこんちには!

米株投資ではGAFAMをはじめテック企業の人気が高く、その中でもSaaS(Software as a Service)企業も多い一方ですが、SaaS企業は「赤字」であることが多く、一般的な財務分析では「赤字」だから「危険だ」と通り一遍な時代遅れの分析になりがちです。

そこで今回はSaaS企業の分析する上で、よく用いられる用語や指標について、2回にわけて解説していきたいと思います。

1.なぜSaaS指標が重要か?

あらためてSaaS企業を分析するにあたって、なぜSaaS指標が重要なのでしょうか?

シンプルに言うと一般的な財務分析ではSaaS企業の実態を正しくとらえることができないからです。

SaaS企業は「赤字」であることが多く、一般的な財務分析では「赤字」だから「危険」だあると通り一遍な時代遅れの分析となってしまいます。

ですが、SaaS企業が「赤字」であったとしても、これだけ「業績」を伸ばして株価を大きく上昇してきたことを考えると、「赤字」=「危険」だと即座に思考停止して決めつけるのは間違いだということがわかります。

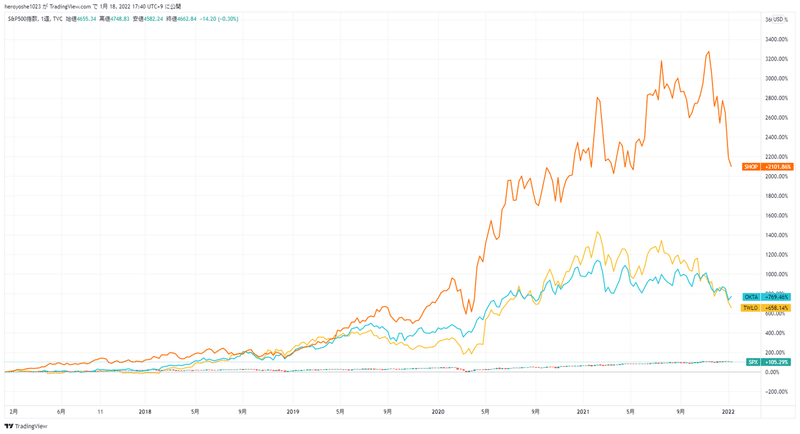

例えば、以下のチャートをご欄ください。日本の個人投資家にも人気が高い、代表的なSaaS銘柄であるショッピファイ、オクタ、トゥイリオの株価チャートです。

これらの企業はすべて赤字なのですが、この5年間の株価はS&P500と比べて大きく上昇してきました。

(足元では株価が大きく下落していますが、「赤字」だから売られているのではなく、金融政策の正常化に向けた引き締めにより売られている側面が強いです。金利と株価の関係については以下の記事をご欄ください。)

そんなSaaS企業を正しく理解するために最低限必要な指標を解説していきたいと思います。(なおローマ字が多いですが、米国生まれの指標なのでお付き合いください。)

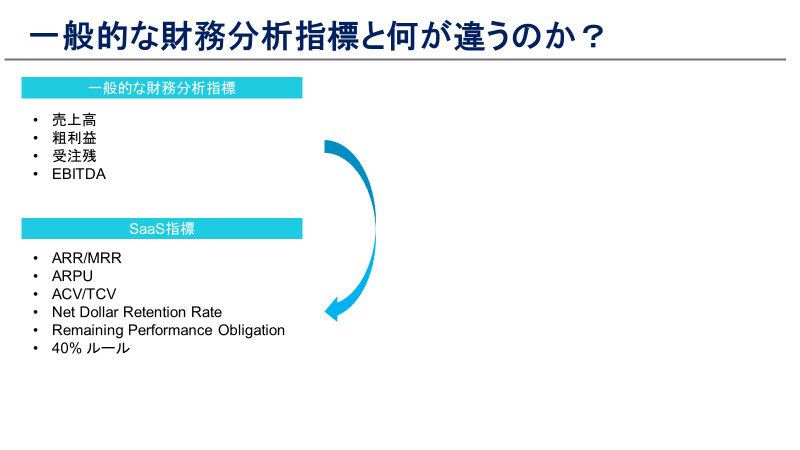

2.基本的なSaaS指標(収益に関する指標)

まずSaaS企業のビジネスモデルを理解しましょう。

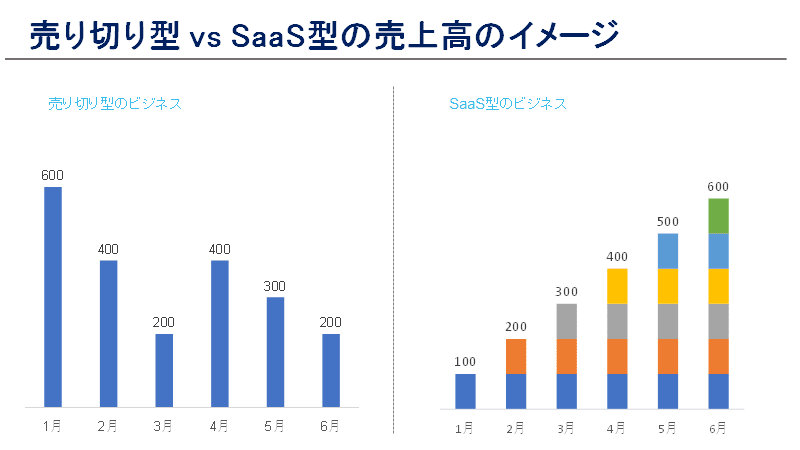

SaaS型の企業の多くは定額課金型が多いため、1月に新規案件を獲得し、売上があがれば、何事もなければ2月も1月と同じだけの売上高(収益)を見込むことができます(上の図の右側)。

一方で売り切り型のビジネスはその都度、商品やサービスを販売しなければならないため、1月に売上高(収益)があがったからといって、2月に同じように上がるとは限りません(上の図の左側)。

このように、売り切り型のビジネスとは異なり、SaaS型のビジネスは基本的には一度契約(販売)すれば、月ごと、もしくは年ごとに継続して売上高を見込むことができ、この収益のことを「経常収益」また、「リカーリング・レベニュー」と呼びます。

なお毎月(毎年)発生するツール等の利用収益は対象となりますが、初期費用や導入費用などの単発的に発生する収益は含みません。

そして月ごとに継続して得られる収益(月間経常収益)をMRR(Monthly Recurring Revenue)、直近のMRRに12ヶ月かけたものをARR(Annual Recurring Revenue)(年間経常収益)といい、成長しているSaaS企業では、経常収益が毎月の新規顧客の増加とともに増えていきます。

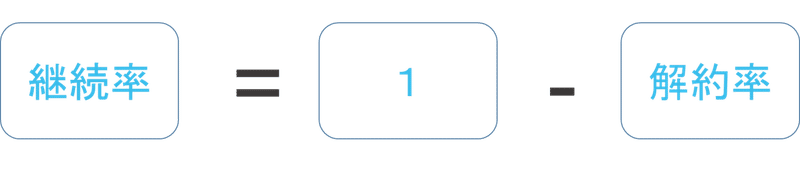

但し、定額課金型のビジネスであっても解約は発生します。

解約を英語でチャーン(Churn)といい、解約率をチャーンレート(Churn Rate)といいます。

仮に新規で獲得した顧客が10人いたとしても、元々いた顧客のうち10人全員が解約した場合、収益は積みあがらずに元も子もないので、定額課金型のビジネスでは新規顧客の獲得数だけでなく、解約(解約率)にも目を向ける必要があります。

また解約とは逆に、顧客が継続することをリテンション(Retention)、継続率をリテンションレート(Retention Rate)といいます。

なので、解約率と継続率は以下のような関係になります。

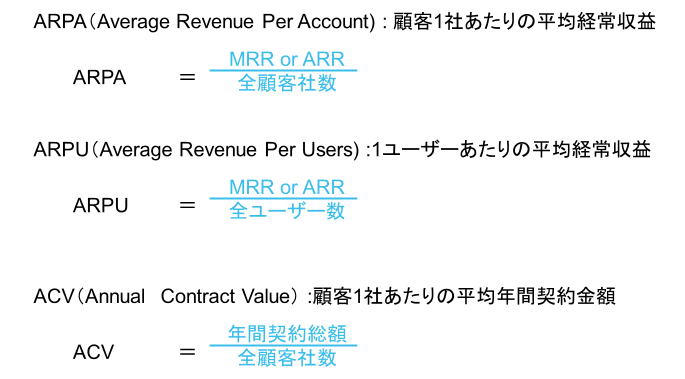

3.基本的な指標 (ARPU/ARPA/ACV)

続いて1顧客(ユーザー)あたりの売上高となる指標を見ていきましょう。

ARPU(Average Revenue Per Users)という指標を見ていきましょう。

ARPUは 1ユーザーあたりの売上高で、ARPA(Average Revenue Per Account)やARPC(Average Revenue Per Customer)ともいいます。

要は1アカウント/1顧客あたりの売上高がいくらなのかという指標なのですが、ARPAやARPCを知ることで、1アカウント/顧客あたりの契約が小口契約の積み上がりなのか、大口契約によるものなのか契約の質を把握する指標です。

また契約の質を把握する指標として、ACV(Annual Contract Value)やTCV(Total Contract Value)という指標もあるのですが、ACVは1社あたりの1年間の契約金額を図る指標で、TCVは1社あたりの全期間の契約金額を図る指標です。

一般的な法人向けの定額課金型のビジネスは「年」単位の契約が多いため、現時点で獲得している契約の質を知ることに役立ちます。

MRRやARRがその企業の「今」を示す指標であるのに対してACVは、1顧客あたりの契約の「規模感」を示す指標で、将来的に計上しうる売上高です。

さて、今回はここまで。

次回は、今回の指標をもとにSaaS企業の決算でよく出てくるNRR(Net Dollar Retention Rate)やRPO(Remaining Performance Obligation)、Rule of 40%(40%ルール)などについて解説していきたいと思います。

4.最後に

最後まで読んでいただいてありがとうございます。この記事を気に入ってくれたら”スキ”ボタンを押して頂ければと嬉しいです^ ^

今後もアメリカに上場するテック企業を中心に企業動向や決算などを解説していきますのでぜひNoteやTwitterのフォローをお願いしますm(- _ -)m

この記事が気に入ったらサポートをしてみませんか?