OKTA(OKTA):GAFAMを超える株価パフォーマンスを叩き出すIDaaS大手は何者か?

ここ数年で様々なクラウドサービスを利用する機会が増え、私たちの業務効率は格段に向上

その裏側で、私たちが利用するクラウドサービスのアカウント情報(ID・パスワード)をクラウドで一元管理できるサービスを提供するOktaという会社をご存じでしょうか?

2018年1月以降の株価のパフォーマンスは、我らがGAFAMを圧倒

控え目に言ってもGAFAMほどの知名度はない(というか日本ではIT管理者か、米株SAAS好きにしか知られていないと思う)にも関わらず、GAFAMが100~200%ほどの上昇に対して、Oktaは780%も上昇しており、これからの成長も期待されます。

そこで今回はGAFAMを凌ぐパフォーマンスを上げているOktaが何者なのかを理解するため、FY2022 2Q(5-7月)の決算も踏まえて解説していきたいと思います。

なおGAFAMを超えるパフォーマンスを上げ、注目されているテック企業はOkta以外にはありますので、次回以降に順次紹介していく予定です。

これを機に是非フォローをお願いしますm(_ _)m

1.Oktaとは?

まずはOktaの事業の内容から見ていきましょう。

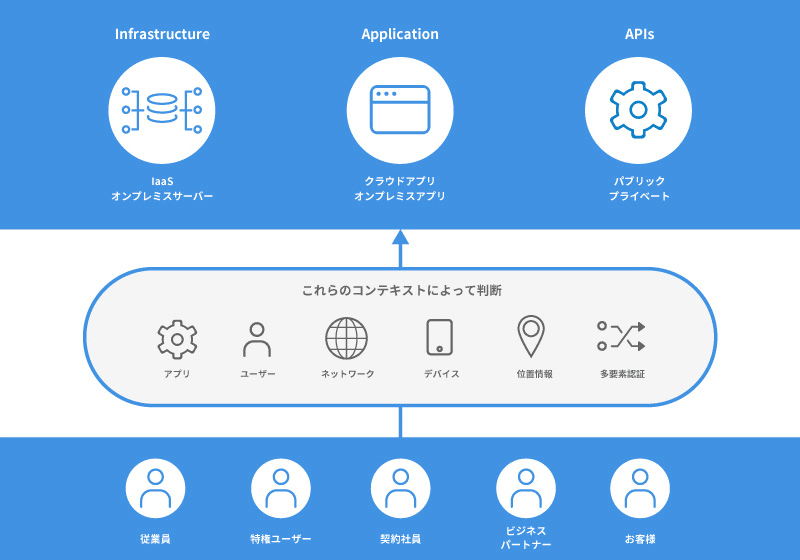

Oktaは企業向けにIDの管理や認証・アクセス制御などをクラウド上でまとめて運用できる、Identity as a Service : IDaaSを提供している会社です。

私たちが普段が日々仕事をする中で、様々なシステムや業務効率化させるツールを利用しています。以前は業務で必要なシステムは社内ネットワークに置かれて運用されていましたが、ここ数年で様々なクラウドサービスが誕生し、私たちが仕事をする上で欠かせない存在となっています。

しかしその結果、多くの企業において社内ネットワーク内に置かれたシステムとクラウドサービスが混在し、会社はID・パスワード管理が煩雑になっているのが現状です。

多くの企業では、従業員の生産性を維持するために複数のソフトウェアツール(Slack、Zoom、Salesforceなど)を使用しているため、IT管理者は従業員の入社/退社に伴って、アカウントの発行や削除を管理しなければなりません。

1-2.シングルサインオン(SSO)

そこでOktaは、一度ログインすれば、そのIDに紐作く複数のサービスを利用出来るようになるシングルサインオンサービス(SSO)や、IDの管理や認証・アクセス制御などを効率化するサービス「OktaのOkta Identity Cloud」を提供しています。

アカウント発行者はOkta Identity Cloud上で簡単に従業員用のIDを発行し、どのクラウドサービスと連携させるのかを簡単に設定できるます。

ユーザーはそのIDを使って、oktaに一度ログインすれば、複数のアプリケーションにアクセスできるようになります。(各アプリケーションにそれぞれログインすることが不要になります)。

またIDの追加・修正・削除などの情報変更を一元管理できるため、入社・退職による利用者の増減、異動・昇進等による権限変更もOkta Identity Cloud上で可能です。

OktaのSSOはゼロトラストという「すべてのアクセスは信頼できない」ことを前提とする考え方のもと構築されている為、ワンタイムパスワードや生体認証など複数の要素で認証を強化する仕組みを導入することが可能となっていることも特長です。

2.ビジネスモデル

Oktaの主な収益はOkta Identity Cloudを中心としたサブスク収益です。企業が利用するシステムに応じて、利用者数をかけて課金しています。

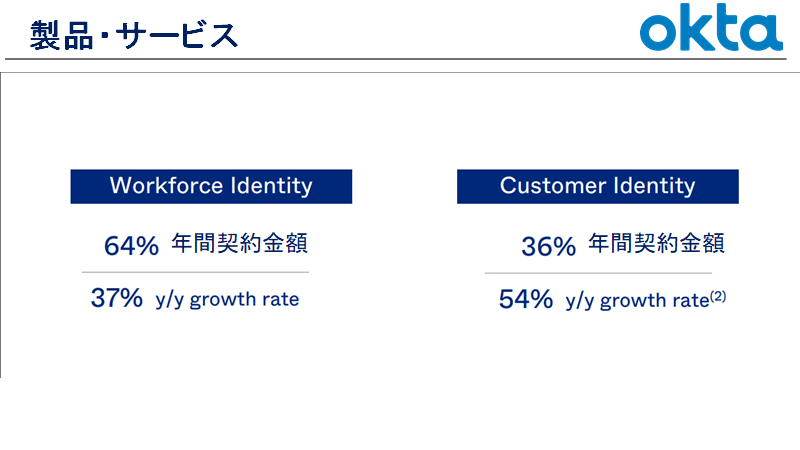

またOkta Identity Cloudを代別すると、企業の従業員のIDを管理するための『Workforce Identity』(64%)と、企業の顧客のIDを管理するための『Customer Identity』(36%)の2つを提供しています。

3.業績の推移

続いて業績を見てみましょう。

OktaのFY2022第2四半期(5-7月)の売上高は前年同期比(YoY)57%増の$316mil(約350億円)、Okta単体(Auth0除く)では39%の増収となっています。

またNet Revenue Retention Rate(既存顧客の継続率)を見てみると、NRRが122%、2021年5月に買収したAuth0を含めるとNRR127%と高い水準を維持しています。

NRRは既存顧客の売上高が前年度比べてどれくらい増減しているのかを図る指標であり、解約やアップセル(プランのアップグレートや、オプションサービスの追加利用)を加味して算出されますが、Oktaは顧客企業の従業員数の増加やアップグレード等によって既存顧客からの売上高を増やしているようです。

売上高の前提となる顧客数は前四半期(QonQ)ごとに順調に増加、FY2022年 2Q(5-7月)にはAuth0の買収も重なり13,050社となりました。

また年間契約金額$100,000(約1,100万円)以上のクライアントも2,610社にまで積み上がっており、大手企業からの獲得が順調のようです。

一方で粗利益率を見てみると、引き続き高い粗利益率を維持はしているものの、利益率が僅かながら悪化している点には留意が必要そうです。

但し今後は2021年5月に買収を果たしたAuth0も合わさり更なる拡大が期待されています。

4.競合他社

Oktaが公表する、獲得しうる市場規模(TAM)は最大で$80bil(約8.8兆円)、今後も様々なクラウドサービスが拡大し、テレワークも含めた働き方の柔軟性が広がっていることを考えると市場はさらに成長していくことが見込まれています。

その巨大なIDaaS市場において、マイクロソフトのAzure adやグーグルのGoogle Cloud Identityなどの大手テック企業から小規模の規模まで多くの競合がひしめき合っているのにも関わらず、なぜOktaが勝ち続けているのでしょうか?

要因は大きく3つあります。

① Oktaが最大の独立したIDaaS企業であること

→ 企業がIDを単一のクラウドプロバイダー(Azure, Google Cloud,AWS)に結び付けたくないため

② 利用者が多くIDプラットフォームのスタンダードとしての地位を確立しているため

③ もっとも多くのクラウドサービスと連携しているため

→ せっかくID管理を一元化したいのに非対応サービスがあるとその目的が果たせません。

5.Oktaの企業価値

2021年9月29日(水)時点の時価総額はUS$36bil(約4兆円)、Oktaを他の上場しているSAAS企業と比較してみましょう。

Oktaの売上高成長率(YoY)57%はZoomやSopifyなどのSAAS企業と同じくらいの水準で、SAAS企業に適用される40%ルール(売上高成長率 + 営業利益もしくはFCF)率)でみても同業並みとなっています。

(40%ルールについては別の機会で説明したいと思いますが、今回は本題ではないので、知りたい方は以下のリンクにまとめっていますのでご欄ください。)

続いてバリュエーションの水準を見ていきましょう。

(なお企業価値 / 売上高倍率はほぼPSRなので、簡素化のためPSRとします)

Oktaの今期着地見込みの売上高US$1,243~1,250mil(約1,375億円)に対する時価総額がUS$36bil(約4兆円)、PSR29.2倍(同業平均24.7倍)となっており、同業他社と比べると少し高めの水準ではありますが、決して割高であるという水準ではないように思えます。

6.最後に

最後まで読んでいただいてありがとうございます。この記事を気に入ってくれたら”スキ”ボタンを押して頂ければと嬉しいです^ ^

今後もアメリカに上場するテック企業を中心に企業動向や決算などを解説していきますのでぜひNoteやTwitterのフォローをお願いしますm(- _ -)m

この記事が気に入ったらサポートをしてみませんか?