逆イールド解消?!景気後退リスクを警戒し始めた株式市場

明日の雇用統計前哨戦、ドル金利ドル円乱高下

決戦は金曜日。明日9/6(金)発表の雇用統計が重要なので一方向にはトレンドができにくいとは思っていましたが、今日9/5(木)のドル円は方向感なく神経質に上下動。注目の経済指標にアルゴリズムトレードが瞬発的に反応するもあくまで市場を動かしているのは短期筋のようです。

毎月勤労統計、実質賃金2ヵ月連続プラスで円買い

■8:30 日本 7月毎月勤労統計調査⬆️

~現金給与総額 前年比 3.6%(予想2.9%/前回 4.5% )

~実質賃金 前月比+0.4%(予想▼0.6%/前回+1.1%)

→6月より伸び率は縮小するも2ヶ月連続でプラス

実質賃金2ヶ月連続プラスは朗報。インフレ率を上回る賃金上昇が続けば冷え込んだ内需が回復する期待につながります。ただし、6月、7月はボーナス期であり特殊月であることを考えると8月以降もしっかり実質賃金がプラスで推移してくれるかどうか疑問ではありますが。ただ、こうした事実を把握していたがために日銀は7月利上げに踏み切ったのかもしれませんし、市場は今日の数字をみて、年内追加利上げの可能性を正当化するものと受け止めたと考えられます。8:30発表でしたが、ドル円は円高方向に走りました。

米経済指標まちまちも労働市場には不安

■21:15 米国 8月ADP雇用統計 前月比 9.9万人(予想 14.5万人)⬇️

前回 12.2万人→11.1万人

■21:30 前週分新規失業保険申請件数 22.7万人(予想23.0万件)⬆️

前回 23.1万件→23.2万件

■23:00 8月ISM非製造業景況指数 51.5(予想 51.1/前回 51.4)⬆️

~仕入価格 57.3(予想 56.0/前回 57.0)⬆️

~ 雇用指数 50.2(予想 50.5/前回 51.1)⬇️

~新規受注 53.0(予想 51.9/前回 52.4)⬆️

やはり雇用関連の数字は悪い。ADP雇用統計は予想を下回る縮小でした。新規失業保険申請件数は減少しており、これは悪くない数字ですが、不法移民は失業保険を申請出来ない州もあり、実態を表していないという指摘も。

ISM非製造業景況指数が予想を上回り、サブ指数の仕入れ価格や新規受注の数字が強かったことで、23:00にはドル円相場にショートカバーが入りましたが、雇用指数は悪化。ドル円相場上昇は続きませんでした。明日の雇用統計の数字を控えてここからドル買いが本格化するとは考えにくいですね。

ドル円相場は足元では金利との相関が強い。米指標の結果を受けて、年内のFOMCでの利下げ幅観測が神経質に動くことでドル金利が上下、これにドル円相場も振り回されています。

日足で見るとやはり上値は相当に重く、円高方向への圧力が強いことが伺えます。

日銀は年内追加利上げに踏み切るとの観測

今日は日銀の高田審議委員の講演が注目されました。

やはりタカ派の高田さん、利上げに前のめりな印象です。

・追加利上げについて「物価が見通しに沿って推移すれば、その都度、もう一段のギアシフト(速度の切り替え)を進めることが必要」

・賃金や物価は上がらないものと考える規範(ノルム)がようやく転換する「変曲点」を迎えた

日銀のタカ派豹変で、円キャリー再開の芽は摘まれた印象です。過去3週通貨先物市場で投機筋はネット円ロングですね。円売りを控えています。足元で円キャリー再開しているのは日本の個人という指摘も。

そしてこれは2日前の記事ですが、12月利上げ観測が多いようですね。

QUICKが2日発表した8月の債券月次調査によると、日銀が追加利上げに踏み切るのは「2024年12月」との予想が最も多かった。

証券会社や生損保、銀行など181人の債券市場関係者を対象に実施し、124人から回答を得た。

債券市場関係者、というところにはかなりバイアスがかかっていると考えられるので金融市場全体の総意ではありません。債券市場は金利が欲しいのです。タカ派が多い。株式市場関係者は、需給ギャップがマイナスでインフレが鈍化傾向にある今、利上げなど考えられないと見る向きが多いですが、日銀の発するメッセージから利上げがあるやもしれぬ、その場合日経平均は3万円を割り込むかもしれないと言った条件付きでの弱気も目立ち始めました。先日楽待チャンネルで木野内さんに伺っています。

その時ドル円相場は…?!

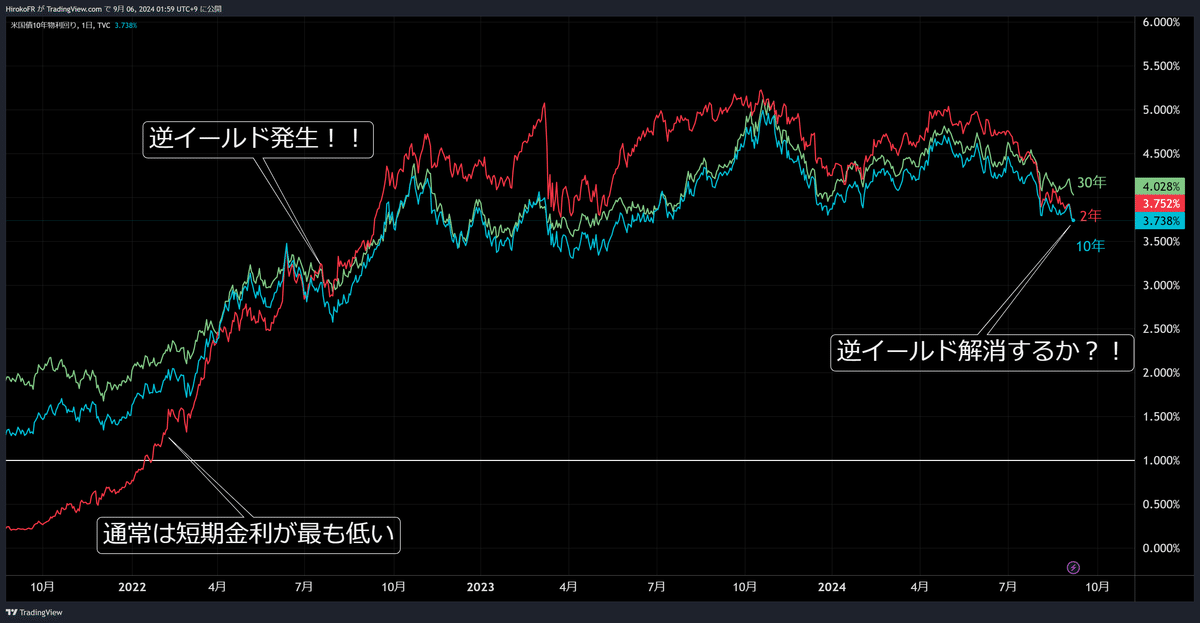

逆イールド解消で景気後退カウントダウン?!

昨日9/4(水)のマーケットの話題は「逆イールド解消」ただ、今夜9/5(木)再び逆イールドに戻っているようです。8/5にも一時逆イールドが解消する瞬間がありましたが、再び逆イールドに戻ってしまっています。

逆イールドというのは、米国の2年債(短期国債)と10年債(長期国債)の利回りが逆転することを指します。通常、長期の資金調達コストのほうが高いのは当たり前ですね。10年もお金を貸すのに2年金利より10年金利のほうが安いというのは異常事態。この異常事態が2年以上も続いているのです。

逆イールドが解消し、順イールドに戻ることは金利市場の正常化と言えますが、しかし、逆イールド解消は経験則から強烈な「景気後退シグナル」と指摘されています。下記チャートは10年債利回りから2年債利回りを引いたグラフです。真ん中の0ラインから上が順イールド、下が逆イールド。

ピンクのシャドーが景気後退(リセッション)期間。

1990年、2000年、2007年が逆イールドが解消して程なくして、景気後退が訪れています。ほぼ確実に。おおよそ5ヶ月以内とされています。

これは著名なFEDウォッチャー、NickTimiraosのポスト。

The 2-year Treasury yield is almost back below the 10-year yield, close to reversing the inversion of the yield curve that began in 2022

— Nick Timiraos (@NickTimiraos) September 4, 2024

A few charts show what has happened the last few times that the yield curve "un-inverts" pic.twitter.com/pzDfiEvpT1

過去、逆イールドから順イールドになった後にS&P 500がどう動いたか、というチャートですね。解消直後はどのケースでも株価は下落しています。

こうした経験則をマーケットは熟知しているのでしょう。9月利下げ期待で過去最高値を更新していた米国株も下落を始めました。

やはり9月相場はアノマリー通り下落圧力が強いですね。

株が弱いとなると、ドル円、クロス円も円高リスクが強いと考えられます。

ドル円145.83円売り継続。

豪ドル円97.81円売り継続。

この記事が気に入ったらサポートをしてみませんか?