Sundart Holdings (HKG.1568)、 Net-Net株、配当利回り16%?、中国不動産ビジネスはお嫌いですか?

サマリー

ビジネス:内装工事

バリュエーション:Net-Net、PER=2倍

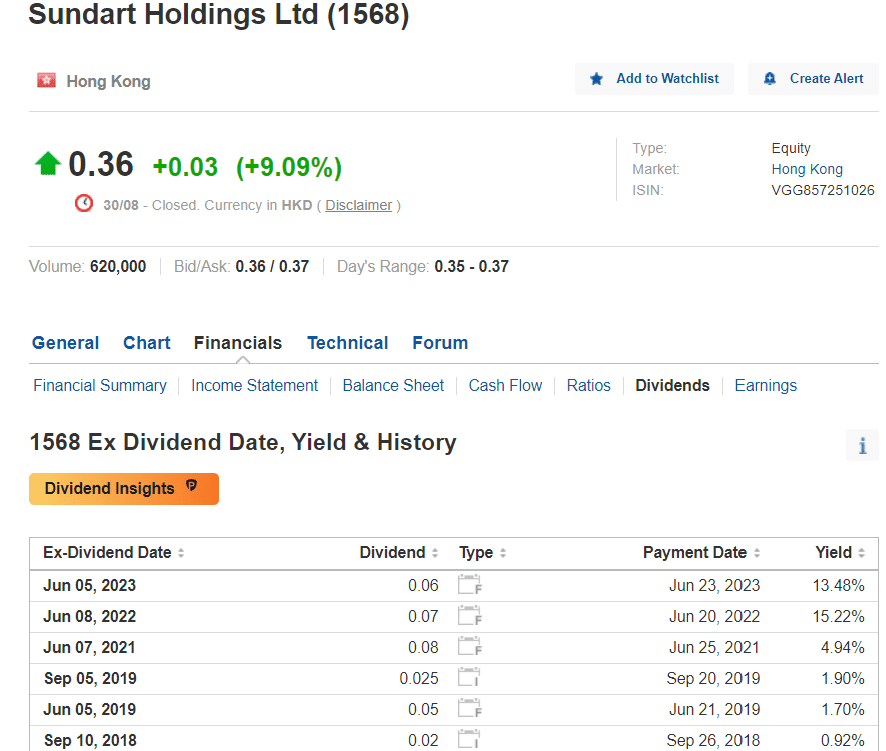

配当:0.06HK$(2022年実績、2023年は無配) 、配当利回り=16.66%(現在株価0.36HK$)、配当性向=45.04%

ポジション:保有中(平均買単価=0.36HK$)

ビジネス

Sundart Holdingsはホテル・商業施設・住宅・公共施設等の内装工事を行っている会社です。リージョンとしては、香港・中国本土・マカオ・シンガポールなどでビジネスを展開しています。

不動産・建設関連ビジネスとなる訳ですが、皆さんご存知の通り、中国&不動産->中国崩壊とのイメージも強いかと思います。

そのようなセンチメントを受けてか、株価も酷い右肩下がりです。

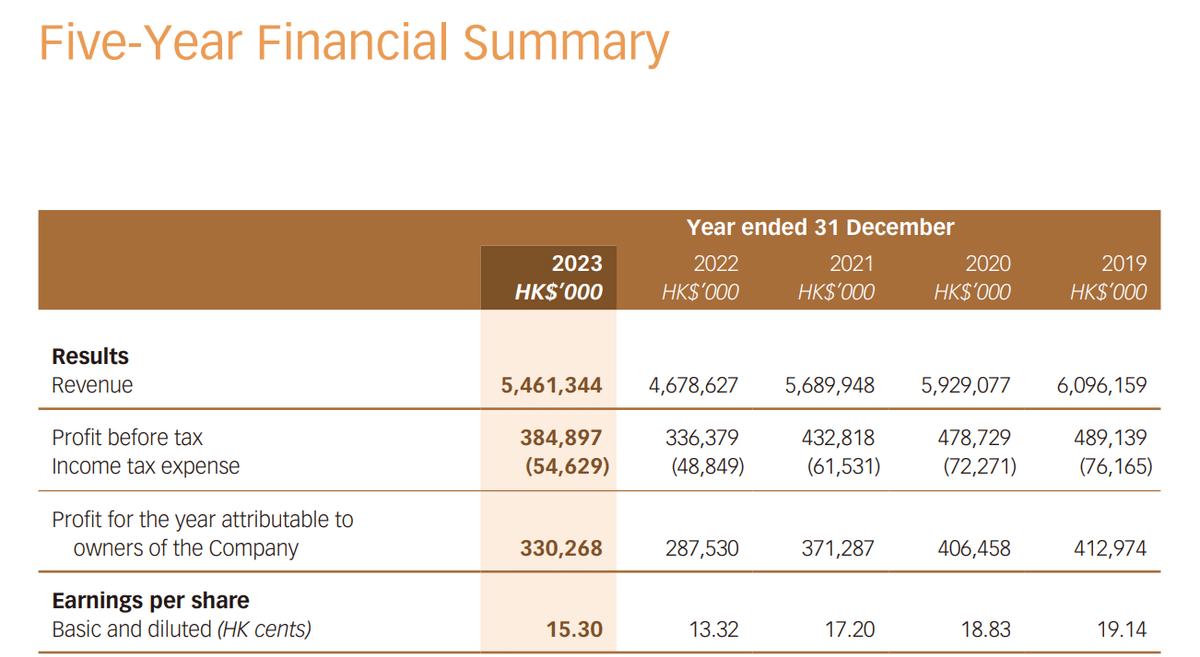

ただし、Sundart Holdingsの業績について言えば、先日発表された最新決算である2024年中間決算を見ると、確かに中国本土は営業赤字ですが、香港などは営業黒字です。

過去5年業績比較を見てもピーク時には劣りますが、一貫して純利益プラスを維持しています。つまり、Sundartのリージョン全体では、意外と儲かっています。

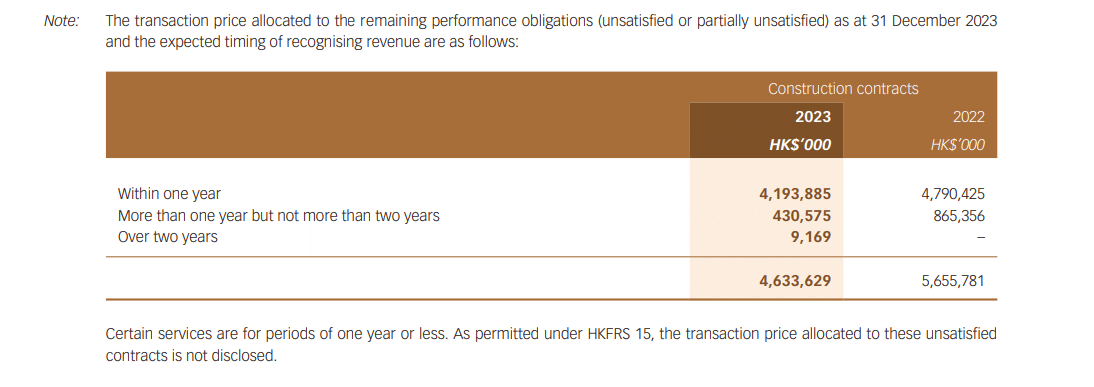

ここで収益認識について一言。内装工事はその工事の進捗状況に応じて、順次収益認識されます。(※建設・ITプロジェクト等、が当てはまりますね)

契約は締結してるが、まだ内装工事が完了しておらず、今後、工事の進捗に応じて収益認識されている予定ものは、remaining performance obligationsとして記載されています。それを見ると、2023年末時点で2023年に収益認識された金額(5.4 billion HK$)に近い金額(4.6 billion HK$)が記載されており、2024年も引き続き安定して売上見込みが立っていると予想できます。

実際に、先日発表された2024年中間決算を見ると、前年同期比で増収・増益となっています。2024年通期でも安定した業績になると予想してます。

バリュエーション

Net-Net株です。NCAVベースの清算価値は時価総額の4倍となっており、Quadruple Net-Net株という異常な安さとなっております。

2023年実績のEPSが0.153HK$なので、現在株価0.36HK$で計算したPERは2.35倍です。安い。。。2024年中間決算は前年同期でEPSがプラスであり、foward PERだとさらに割安になりそうです。結論、資産ベースでも、収益ベースでも異常に割安かと思います。恐るべし、中国株の嫌われ具合。。。

株主還元

直近の配当ですと、2022年実績の一株当たり配当が0.06HK$です。2022年のEPSが0.1332HK$なので、配当性向は45%となります。配当政策において、配当性向の目安として40%を掲げています。

2022年実績の配当で計算した配当利回りは16.66%であり、2023年のEPSは2022年より高かった訳ですが、2023年はなんと無配でした。無配発表を受け、株価は30%ほど下落しました。

業績が悪くないのに、無配となった理由は謎です。株主還元せずに、役員に分配しているのか?というと、そうでもないです。

キャッシュフロー計算書を見ると、多くの金額を銀行の定期預金に入れています。米ドルと連動して高金利となっている香港ドル口座に預けて金利収入でも得たいのでしょうか?ともあれ、無配の原因は謎です。。。

2023年が無配だったのは残念でしたが、2024年中間決算の内容は良いので、今年は配当が発表されることを期待しています。2022年と同等でも配当利回り15%、2022年->2023年->2024年と業績が改善していることを考慮して、増配・特別配当があればベストです。

最後に

中国株&不動産関連ビジネスという誰もが嫌いそうな銘柄であるが故に、異常に安いバリュエーションになっています。恐る恐るではありますが、10%越えの配当を期待して、保有したいと思います。

※なお、中国株に関する投稿が続いていますが、特に中国株を強く推奨したい意図はないです。直近、中国株の2024年中間決算が発表されているためです。日本株の決算発表時期なれば、日本株についても沢山書きたいと思います。ではでは。

この記事が気に入ったらサポートをしてみませんか?