師走相場の注意点

好調な株式市場に盲点

金融市場では依然として、リスク資産に資金が戻る流れが続いている。

たとえば、世界の株式市場の多くをカバーするMSCI・ACWIは10月に続き、11月も前月比プラスで終わり可能性が高い(Chart 1)。セクターでは素材の戻りが大きく、工業、金融が続く。いずれも景気敏感セクターで景気の底入れを示唆しているかのようにみえる。

しかし、その次が公益、生活必需品である一方、一般消費財が最も冴えないことも踏まえると、株式市場が織り込む未来はそう単純ではなさそうだ。

市場参加者が注目する5つの可能性

その背景には、以下の5つの可能性に対する市場参加者の見方の違いがあるのだろう。

欧州のエネルギー危機を含め、世界的な物価高の最悪期を通過した可能性。

それがFRBなど主要中銀のハト派化を後押しする可能性。

中国が「ゼロ・コロナ」政策を緩和し、経済を再開させる可能性。

そのタイミングに合わせて、従来の規制強化を緩和し、不動産市場のテコ入れも本格化する可能性。

ウクライナ戦争が長期化したとしても、核使用など経済に追加的に打撃を及ぼすほどの事態は回避できる可能性。

勝ち組 vs. 負け組

興味深いのは、今年のHF業界で「勝ち組」とされる投資家の多くが一貫して、上記5つの可能性のいずれにも慎重な見方を維持していたこと。そして、そうした投資家はすでに利益の多くを確定し、年末を待たずに一足早い冬期休暇に入ったとみられていることだ。一方、今、金融市場に残るのは、まさに上述の5つの可能性について、楽観的な見方を繰り返し、結果的に苦戦を強いられてきた投資家。足元の金融市場は、慎重論で勝った投資家の存在感が薄れるなかで、苦戦した投資家が再び楽観論を掲げて戦っているようにみえる。

今の相場は年内いっぱい続く可能性がある一方、その後、大きく調整するリスクがあるだろう。

5つの可能性を検証する

以下は、上記5つの可能性に対する筆者の考えである。

世界的な物価高は最悪期を脱した可能性

「1.」はすでに商品市況の調整という格好で顕在化。確かに世界的な物価高は最悪期を脱したかに見える。

しかし、その1つの原因である欧州のエネルギー危機は、今冬をどうにか乗り切れる目途が立っただけで、来年の冬にはまた同じ事態に直面する可能性が高い。しかも、ウクライナ戦争が来年早々にでも終結しない限り、今冬のようなペースで天然ガスの必要量を確保するのは難しいだろう。

主要中銀のハト派化は困難

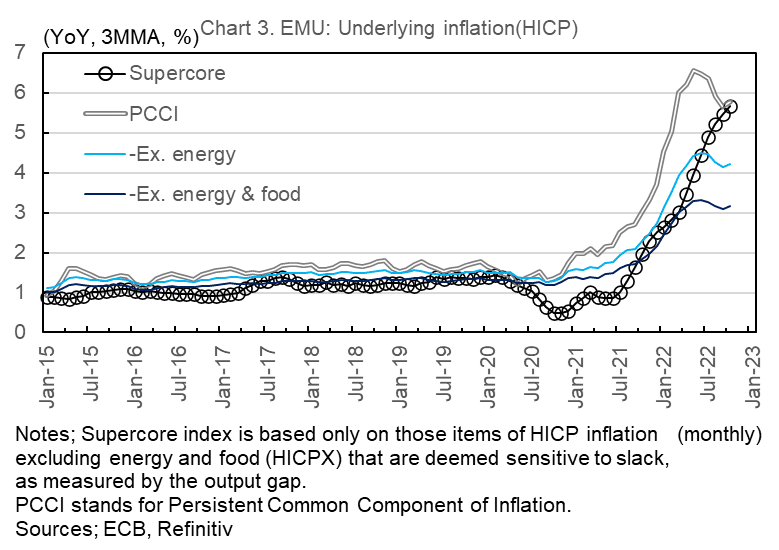

また、商品市況の下落が各国の物価にいつ、どのように影響するかは必ずしも明確ではない。というのも、米国や欧州の物価高はすでに、当初のエネルギーや食料品などの商品市況に連動する品目から、賃金を含むサービス価格や住宅の賃料など、価格の改定頻度が低い(=粘着性の高い)品目に波及し始めているからだ(Chart 2、Chart 3)。

このことは、商品市況など「川上」の価格下落が物価全体に波及するまでの時間が長期化している可能性を示す。そしてそれは即ち、上記「2.」を否定するだろう。

中国経済の再開は早くて来春

「3.」はどうだろうか?中国が経済再開を目指していることは恐らく事実だと考えられるが、そのタイミングは早くても来春だろう。しかも、すでに報じられている通り、足元では冬季の流行期を迎え、むしろ、移動規制など、「ゼロ・コロナ」政策が強化される方向にある。そもそも、習近平・一強の下で、彼自身が成功例として讃えた「ゼロ・コロナ」政策をそう簡単に変更するとは考えにくい。当然のことだが、「ゼロ・コロナ」政策を維持している以上、いくら景気のテコ入れを本格化させても、それが効果を発揮することは出来ない。

不動産市場に対する支援は期待外れに

市場参加者のなかには、最近の不動産市場に対する支援策を前向きに評価する声も小さくないが、問題はその主体があくまで民間(とくに金融機関)であるということ。いくら習近平・国家主席の命とはいえ、民間の金融機関であれば、すでにデフォルトしたり、あるいはデフォルトに近い企業を支援することは難しい。

しかも、習近平・国家主席は依然として汚職摘発に精を出している。このことは、市場原理を無視した企業支援が癒着と評価されるリスクがあることを意味する。実際に過去にそうした例がある以上、支援されるのは誰もが健全と考える(≒支援の必要がない)企業に限られるはずだ。それどころか、結果的に不動産業で巨額の富を築いた経営者の救済につながる支援は、「共同富裕」や「住宅は住むところで、投機の対象ではない」という考えと相いれない。

上記「4.」に対する金融市場の評価は、これまでと同様、最終的に期待外れに終わる可能性がある。

権威主義的、独裁的な政権は予測不可能

上記「5.」は言うまでもない。

この1年で明らかとなったことは、権威主義的、独裁的な色彩が濃い国に民主主義的、自由主義的な価値観を求めても分かち合えないということだろう。あるいは、経済的な合理性が通じないと言っても良い。どう考えてもウクライナ戦争はロシア経済を弱体化させるだけである。仮にウクライナを占拠、併合できたとしても、復興には多額の資金と人手が必要で、その負担はロシアに重くのしかかる。

昨年も年末にかけては楽観論が台頭

振り返ると、年末にかけての楽観論は昨年も見られた。当時は新型コロナの流行中で、変異種が次々に拡大。一方、景気は異次元ともいえるマクロ経済政策の緩和で世界的に力強い成長が続き、物価はすでに伸びが加速していた。そして、中央銀行メンバーがちょうど、物価高を一時的と評価したことの誤りを認め始めていた。

しかし、金融市場は緩和的なマクロ経済政策が続くとの見方を維持。その見方が一変するのは年が明けてからだった。昨年はHF業界全体が好調で、今年のように勝敗がはっきりしているわけではなかったが、それでも勝ち組が早々に利益を確定し、冬期休暇入りという動きはあったと記憶している。

年末にかけての金融市場の動きはやや割り引いて評価した方が良さそうだ。

この記事が気に入ったらサポートをしてみませんか?