前編:ANYCOLOR株式会社~忙しいビジネスパーソンのための有価証券報告書分析~(4つのキーポイント)

2022年4月28日、VTuberグループ「にじさんじ」の運営を行うANYCOLOR社が上場申請を行い、「新規上場申請のための有価証券報告書(Ⅰの部)」を公表しました。上場に関する情報の纏めは以下の通りです。

「成長可能性に関する説明資料」も今後公表されるかと存じますが、一刻も早く会社の詳細について知りたい方々、多忙を極めⅠの部を読む時間の確保が難しい方々、そして何よりにじさんじをこよなく愛するリスナーの方々に向けて、資料に纏めさせて頂きました。

今回の「前編」では私が「新規上場のための有価証券報告書」を元に作成したスライドから4つのキーポイントをご紹介。

「後編」ではこの資料の全スライドを掲載しております。

ANYCOLOR社の4つのキーポイント

非常に順調な財務数値。売上の急成長を維持しつつ、当期純利益もしっかりと出ている

売上高の伸びは、コマース事業が牽引 (主にコンテンツの販売)

従業員数は売上と直接比例しないビジネスモデル

オーディション平均合格率1%以下の狭き関門!リテンション率は97%を記録し、VTuberの質と数を維持

① 非常に順調な財務数値。売上の急成長を維持しつつ、当期純利益もしっかりと出ている

ANYCOLOR社の基本的な財務情報は以下の通りです。売上を高い成長率で伸ばしながら、2019年4月期以降、当期純利益としてしっかり黒字をキープしつつ、2021年4月期からは大幅に利益を創出していることが特徴かと存じます。

昨今ではSaaS企業をはじめとして、申請期は赤字で、申請翌期で黒字転換するような事業計画の会社も多い中で、スタートアップの財務数値として圧巻の収益性・安定性を誇り、満を持して上場申請されたのがANYCOLOR社との印象です。

直近の2022年4月期 第3四半期累計でみると営業利益は約31億円 (営業利益率 30.9%)、当期純利益は約21億円 (当期純利益率 20.3%)と引き続き好調です。売上高成長のドライバーやコスト面の構造は今後の②、③にてご説明させて頂きます。

① 纏め:トップラインの高い成長率を維持しながら、営業利益・当期純利益の数値も改善させ、高い収益性の事業を確立。

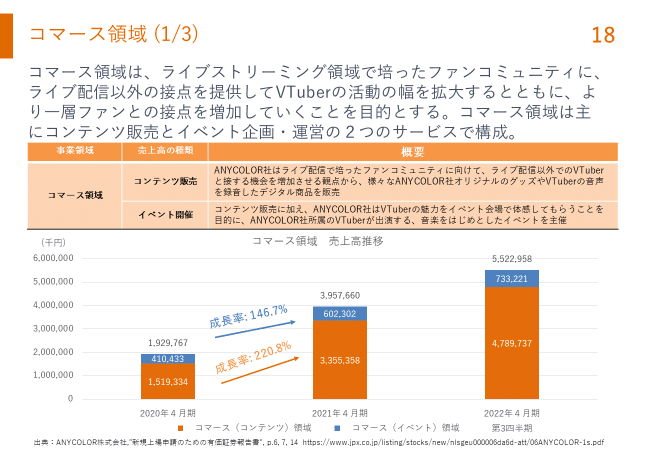

② セグメント別売上高の構成は、コマース事業のウェイトが大きい (主にコンテンツの販売)

ANYCOLOR社の事業は以下の4領域に分類されます。

ライブストリーミング領域

コマース領域 (コンテンツ販売 & イベント開催)

プロモーション領域

海外VTuberビジネスを含むその他領域

各事業の詳細は以下の通りです。

事業ごとのセグメント別売上高をグラフ化したものは以下の通りです。

VTuberの会社で第一想起するのはやはりライブストリーミング領域ですが、2022年4月期 第3四半期のセグメント別売上高の規模おいて、コマース (コンテンツ) 領域のウェイトが47.1%と約半分を占めることが分かります。

ここで「物販ってそもそも何を売ってるの?」といった疑問が頭をよぎったため、詳細について調べました。

まず、コマース領域は 1) コンテンツ販売と 2) イベント開催の2つに分類されますが、前述の通りコンテンツ販売の存在感が圧倒的です。

コンテンツ販売としては 1) VTuberの音声を録音した「デジタル商品」と 2) 雑貨・小物アパレルなどオリジナルの「グッズ」を販売しています。

「デジタル商品」や「グッズ」の中で、どのようなコンテンツが売れているのか?「にじさんじ オフィシャルストア」では人気順でソートすることはできませんが、「新規上場申請のための有価証券報告書」に好調なコンテンツが記載されていたため、引用させて頂きます。

コンテンツ販売の領域においては、2021年2月27日から28日にかけて開催しました「にじさんじ Anniversary Festival 2021」のライブBlu-rayを2021年10月に、またライバーの衣装・装飾品の一部をそのままのデザインでグッズ化することをコンセプトとした「そのまんまグッズ」を順次発売しており、これらの販売が好調となっております。

ライブのBlu-rayはイメージしやすいかと存じますが、「そのまんまグッズ」がどのようなものか、にじさんじ所属の笹木 咲 (ささき さく)さんを例に簡単にご紹介させて頂きます。

出典:ANYCOLOR株式会社公式ホームページ

https://www.nijisanji.jp/members/saku-sasaki

(参照2022-05-09)

VTuberである笹木さんは基本的にパンダのパーカーを着用して、配信活動を行っております。(勿論、期間限定の新衣装等もございますが)

実際に着用しているパーカーをモデルとしたグッズは以下となります。

これは売れそう。。。(本音:ほしい)

笹木さん以外の方も「そのまんまグッズ」を販売されているので、気になった方は是非チェックされてみてはいかがでしょうか。

② 纏め:コマース事業(コンテンツ)がANYCOLOR社の売上構成の半分程度を占める収益の柱であり、今後の成長も期待できる。尚、他の事業領域も急成長中。

③ 従業員数は売上と直接比例しないビジネスモデル

ANYCOLOR社の従業員推移と内訳は以下の通りです。

特筆すべき点として、2020年4月期から2021年4月期にかけて、売上高は約35億円から約76億円と倍増を記録しているにも関わらず、同期間の従業員数の増加はたった6名となっております (*従業員数にVTuberの方々の数を含みます)。

一般的に売上と人件費は連動するようなビジネスが多いですが、VTuber事業は必ずしも比例の関係ではなく、その旨をANYCOLOR社の公表資料内でも記載されております。

当社の営業利益率についても、2020年4月期から2021年4月期にかけて大幅に改善しておりますが、当社が計上している売上原価のうちには、デザイナー、エンジニア、映像制作等の原価的な性質を持つ人件費や外注費の一部や配信スタジオの賃料等といった、必ずしも売上高の成長に比例して増加するとは限らないコストも含まれております。

また、販売費及び一般管理費に含まれるコストも、営業、事業開発、経営管理等の原価項目以外の人件費、地代家賃等をはじめとして売上高の成長に比例して増加するとは限らないものが大半となります。

原価、販売費及び一般管理費における人件費について、上述の通り売上に比例しないことを背景に、①にて言及した営業利益及び当期純利益の創出に結びついています。

ここで一つの疑問が生まれます。

「VTuber以外の従業員数が売上に比例しないことは理解したが、VTuber数の増加が売上の増加に直結するのではないか?」

疑問を解消するために、ANYCOLOR社のKPIを深堀していきます。新規上場のための有価証券報告書にて、3つのKPIを開示しています。

また、P.11の文中にVTuberあたりの月間売上高についても言及があり、こちらの4つのKPIをグラフ化したものが以下になります。

まず目につくのは、左上の「にじさんじVTuber数 推移」です。2020年4月期の99名以降、大幅な増加傾向と思いきや、2022年4月期 第3四半期にて107名と10%を切る増加率です。

対照的に右上の「VTuberあたりの月間売上高」は2020年4月期においては293万円ほどでしたが、2022年4月期 第3四半期では1,055万円と3倍以上に成長し、右肩上がりです。

売上のドライバーはVTuber数の増加ではなく、VTuberあたりの月間売上高の向上に起因することが分かります。

そして、VTuberあたりの月間売上高の向上に寄与しているKPIがスライド下部の「Youtube再生時間」と「ANYCOLOR ID数」となります。

「Youtube再生時間」は4領域すべてに関わるKPIですので、ANYCOLOR社としても最重要視していると推測されます。2022年4月期 第3四半期の累計で429百万時間を記録 (前年同期比17.8%増加)し、堅調に推移しています。

「ANYCOLOR ID数」は主にコマース領域に関わるKPIとなります。(にじさんじオフィシャルストアにて購入する際に、ANYCOLOR IDの作成が必要。)

コマース(コンテンツ)領域が収益の柱であるANYCOLOR社にとって、こちらも重要なKPIであることは想像がつきます。

③ 纏め:VTuberあたりの売上高の向上がドライバーであり、原価や販売費及び一般管理費に含まれる人件費は売上に比例しないものが大半であるため、高い収益性・利益率を達成している。

④ オーディション平均合格率1%以下の狭き関門!リテンション率は97%を記録し、VTuberの質と数を維持

VTuberの方の魅力こそがANYCOLOR社の競争優位性の根源です。これらを担保する数字として、1) 1%を切るオーディション平均合格率、2) 45,000人以上の累計応募者数、3) 97%のリテンション率といった数字を公表しております。

また、ANYCOLOR社の方針として、特定のVTuberへの依存度は低く、収益の基盤は安定している点について、新規上場における有価証券報告書内にて強調しています。(上部スライドの、左下のグラフとなります。)

当社は特定のVTuberへの依存が低いと認識しており、幅広いVTuberの活動に支えられて運営を行っております。それは収益分散状況に表れていると考えており、2021年4月期売上高のうち、約30%はTOP 10のVTuberにより獲得された収益であり、約50%はTOP 25のVTuberにより獲得された収益となっております。こうした収益の分散状況から、当社は、仮に特定のVTuberが引退をすることになったとしても収益基盤への影響が限定的であり、当社事業の継続性・安定性は高いと考えております

ライバーへのフォロー体制構築の施策として、2021年6月にANYCOLOR社はVTuberとして活躍するためのタレント育成プロジェクト「バーチャル・タレント・アカデミー」を開始しておりますが、新たにデビューするライバーのみならず、既存のVTuberの魅力の底上げにも寄与していくことを想定していると公表しております。

抽象化すると、「高い倍率のオーディションを勝ち抜いた、個性とポテンシャル溢れるVTuberを大切にすること」こそが、企業の本質的な競争優位性に繋がると考えます。

③のセクションにてVTuberの数の推移をご覧頂いたかと存じますが、2020年4月期以降、微増となっております。これは、新人VTuberがデビューすることで初期的に獲得できる視聴者/登録者は「にじさんじ新規リスナー」を含むものの、「にじさんじの既存リスナー」の比率が高く、一定カニバリズムを起こすことも一因ではないかと存じます。

前述の文言に更に追記し咀嚼すると、「やみくもにVTuberの数を増やすよりも、一人一人の個性とポテンシャルを信じ、魅力を最大限発揮してもらうことで、『VTuberあたりの売上高』のKPIを加速させ、全社としての売上を立たせる。」という戦略となります。

VTuber数が拡大傾向であった2020年4月期以前の戦略から、それ以降のVTuber数の増加を抑える戦略にシフトする上で、ANYCOLOR社として上記のような方針転換があったことが推測されます。

④ 纏め:超高倍率のオーディション、養成所をはじめとしたフォロー体制の構築により、VTuberの質と数を維持。

全体纏め & 後編について

長文となりましたがご読了頂き、誠にありがとうございます。

個人的にVTuber業界は世界に誇る日本の産業になる(既になっている)と強く確信しています。

また、ANYCOLOR社をはじめ業界を0からつくり上げてきたVTuber運営会社の方々、VTuberの方々、そして初期から支えているリスナーの方々には尊敬と感謝の気持ちで一杯です。

後編は資料編と題して、ANYCOLOR社の資料を元に作成した「ANYCOLOR社~忙しいビジネスパーソンのための新規上場のための有価証券報告書分析~」のスライドをコメント無しで淡々と貼り付けております。そちらも是非、ご活用ください!

(最後にディスクレイマーだけ、添付させて頂きます。)

この記事が気に入ったらサポートをしてみませんか?