企業価値 ~不動産との対比から~①

ひろです。暑い日々が続いており、空調で喉も痛めやすい季節です(単にひろの喉が弱い説が濃厚ですが…)。

さて今回は、「企業価値を可能な限り直感的に理解できるようにしよう」とのコンセプトで、書いていきたいと思います。

「企業価値」と「株主価値」

さて「企業価値」とは何か。

まずはGoogle先生で検索をかけてみると、以下のような文章が出てきました。

企業価値(きぎょうかち、又は事業価値、エンタープライズ・バリュー)とは、企業が持つ有機的一体としての事業の価値を金額で表したものをいう。

(Wikipedia)

それに対して「株主価値」というのは

株主価値(かぶぬしかち)とは、会社の事業価値から負債価値(他人資本の価値)を差し引いた残余を言う。一般に上場会社の時価総額を指して株主価値と言うことが多い。

(Wikipedia)

となっています。

解説に従えば「企業価値」=「事業価値」であり、そこから負債価値を減算したものが「株主価値」なのだ、ということのようです。

なお、「企業価値」と「事業価値」を区分する考え方も存在しています(参考)。

ひろもこちらの方が厳密な正確性は高いと思いますが、一方、常に全ての人がそのような厳密性を担保した議論を行うという想定自体が現実的ではないと思います。

というよりも、ひろとしては「事業価値がこうなので企業価値が~」という会話を聞いたことがない(笑)と言わざるを得ないです。

ついでに言うと、「企業価値」からは「負債価値を差し引く」と書かれていますが、実務的には「"純"負債価値を差し引く」、すなわち純有利子負債を差し引く、ということが多いと思います(それで整合がつく「企業価値」定義ということ)。

さて今回は企業価値=事業価値であると考えるようにしましょう。まずはより原理原則に近い所を理解する目的で本記事は執筆しています。

これまでに企業価値の算出については企業価値評価の記事を執筆してきてもいますから、「企業が持つ有機的一体としての事業の価値を金額で表したもの」については既に算出は可能、という前提でよいと思います。企業価値は所与のものと考えるようにしましょう。

今回は、企業価値と株主価値の関係に焦点をあてたいと思います。

本来的には、まずはこのようなコンセプトを理解してから具体的な算出に入るべきですが、「本ブログのコンセプトからして捨象してきた内容」ということになります(なんかいろいろ順番無茶苦茶な気がします(笑))。

不動産との対比から

さて、今までのところで「企業価値」から負債価値(有利子負債)を控除すると「株主価値」がわかる、ということらしい、ということがわかっています(「"純"有利子負債」の話は単純化のため捨象します)。

そこで、「企業価値から負債価値を控除すると株主価値」ということを、より直感的にわかるように、ここで取引の対象は「企業」ではなくて「不動産」だと考えるようにしましょう。

…我ながら大胆ですね(笑)。まあ、賃貸派の人もいるかもしれませんが、それでも結構な人が分譲も検討するはずであり、投資不動産もありますし、何かしらの不動産取引を考えたことのある人は多いはずなので、それなりの馴染みもある分野ということがあります。

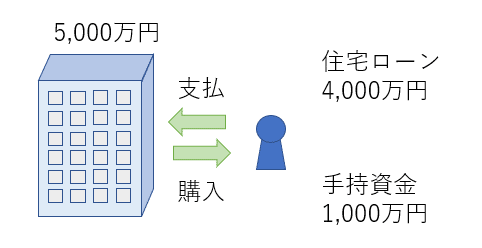

さてここで不動産の取得を考えてみましょう。

さて上図は、ひろが①5,000万円のマンションの一室を、②4,000万円の住宅ローンと③1,000万円の手持資金、を用いて買い取った場合を示しています。

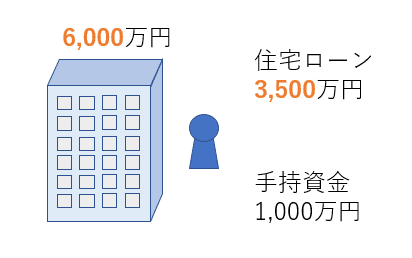

さて、こうして快適な我が家を手に入れたひろですが、なんと市況がよくなった関係で、5年後、以下の状況になりました。

なんと、マンションがばっちり!値上がりしたのです。住宅ローンの返済も進んできました(余談ですが、この前提だと多分40年ローンを組んでいることになりますね(笑))。

素晴らしい状況となったので、ひろはマンションを売却することにしました。

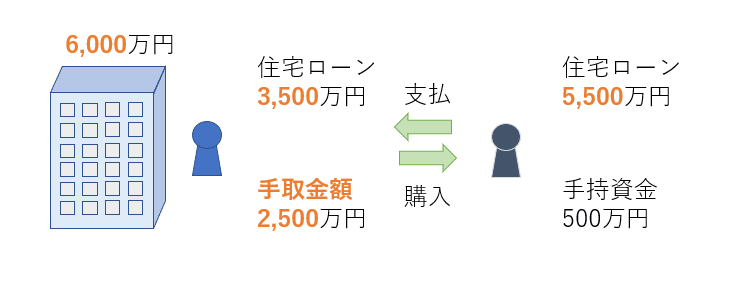

幸いなことにすぐに買い手が見つかりました。友人のぴろさんです。

ぴろさんは早速マンションを以下のように購入してくれました。

ぴろさんはひろよりもずっと信用力が高い人だったので、5,500万円のローンを引っ張ってくることができたそうで、自己資金は500万円だけでひろのマンションを買ってくれました。

さて、めでたく6,000万円を獲得したひろは、3,500万円の残余ローンを返済して、2,500万円を手にしたのです…

さてこの話で多少強引ですが、6,000万円の住宅があり3,500万円の残余ローンがある、このひろの「立場」のみを取って代わることができるとすれば、その「立場」にはいくら出すべきでしょうか。

そう、「2,500万円を支払うべき」ということになります。それ未満だとひろも友人のぴろさんに売った方が儲けられるので、そもそもひろは自らの立場を売りません。

ひろの「立場」の価値は、6,000万円の住宅から3,500万円のローンを控除した、2,500万円となりますよね。

なお、ひろの立場に対して「いや、6,000万円出すよ!」という方は、その考え方に沿って是非ともひろのマンションを速攻で売却いたしますので、お声がけ下さい(念のためですが、冗談です(笑))。

さて、これでもう皆さんはピンときたと思います。

そうです、住宅の価値(6,000万円)を「企業価値」、住宅ローンの残余分3,500万円を「債務価値」、ひろの立場の価値(2,500万円)を「株主価値」とおけば、企業価値の話にそのまま適用できるわけです。

皆さんが「自分のマンションを今売ったら手取りはいくらになるかなあ…」と考える時、それが株主価値評価なのです。その前提となるマンションの価値は企業価値評価であり、手取り計算のために減算している住宅ローンが債務価値です。

こう考えると、企業価値評価に関係のある考え方が、身近なところに既に存在していることがわかります。

今回はだいぶ長くなってしまったので、次の記事にて、このような比喩を用いて話を深めていきたいと思います。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?