スタートアップが知っておくべきストックオプションの基礎知識

ストックオプションについて、スタートアップでもよく用いられる手法ですが、従前よく用いられていた税制適格SOだけでなく、業績達成条件型SOや、信託型SOなど、近年その種類も増えてきました。SOの記事は幾つかありますが、その中でも具体的に、スタートアップの経営者として、どういう場面にどのようなSOを活用することが意義があるかについて、私見をまとめてみたいと思います。

なお、今回のnoteは、一部会計、税務、法的観点が含まれ、一部僕の理解が異なっている or 今後制度が変わる部分が含まれるかもしれない為、実際にストックオプションを発行する際は、顧問税理士、会計士、弁護士、証券会社などに問い合わせをした上で、十分議論して実施してください。

ストックオプションの種類

まず、僕なりに考える、現在スタートアップが主に検討し得るストックオプションの一覧についてまとめてみました。従来は、無償SO(税制適格 / 税制非適格)の発行が多かったという理解でいますが、近年では、各種有償SO(行使条件達成型SO、信託型SOなど)が増えてきたという印象です。

どのようなケースでどのストックオプションが適切か

やや乱暴ですが、どのようなケースにおいて、どのSOが適切なのか、整理をしてみました。各SOの説明などは、別途後述しますが、乱暴に答えるならば、

・行使条件達成型SO:非上場企業が有償SOを発行する場合の基本形 (業績が達成しない限り行使できない形として、有償SOの発行価額を下げる)

・下限強制行使型SO:上場会社において、PLヒットを(大きく)させずに相応に多くのSOを発行したい場合のオプション (ただし株価下落リスクは相応に大きい)

・信託型SO:発行時に対象者 / 配分割合を定めず、成果に基づいて配分を決めたい、あるいは、後で採用したメンバーにも配分したい場合のオプション(事務手数料が高い、設定者の費用負担がある、設定者には配分できないなどのデメリットはある)

という整理になるかと思います。もう少し、それぞれのSOについて、情報をまとめてみたいと思います。

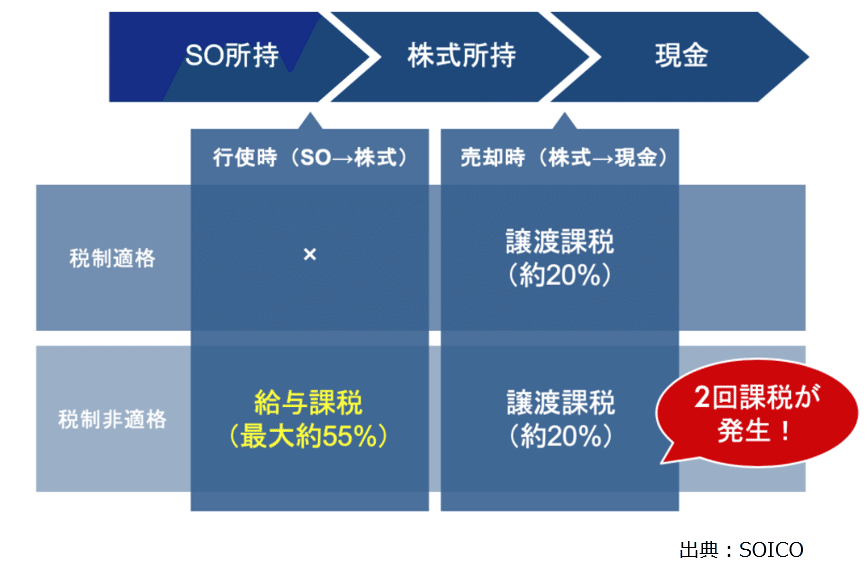

無償SO(税制適格 / 税制非適格)

税制適格 / 非適格要件は、既に整理をされているものが非常に多いので、このnoteでの説明は割愛しますが、上記の図のとおり、税制適格となるか、非適格となるかで、税制上のメリットが大きく異なります。税制適格性を満たす為には、

(1)発行形態

(2)行使価額の制限

(3)行使期間の制限

(4)付与対象者の制限

などでそれぞれの要件を満たす必要があります

有償SO(行使条件達成型SO)

・業績達成条件型SO(一定の業績が達成されない限り行使ができないSO)

・株価達成条件型SO(一定の株価が達成されない限り行使ができないSO)

など、一定の制限を付すことで、発行価額(有償SOの価値)を下げ、取得側にとっては、多額の費用なしにSOの取得が可能、発行側(+投資家側)にとっては、業績/株価が達成されない限りSOが転換されないので、株式価値の向上と希薄化がリンクしている(= 同じ船に乗っている)ということで、有償SOを検討する場合の基本形になっているかと思います。

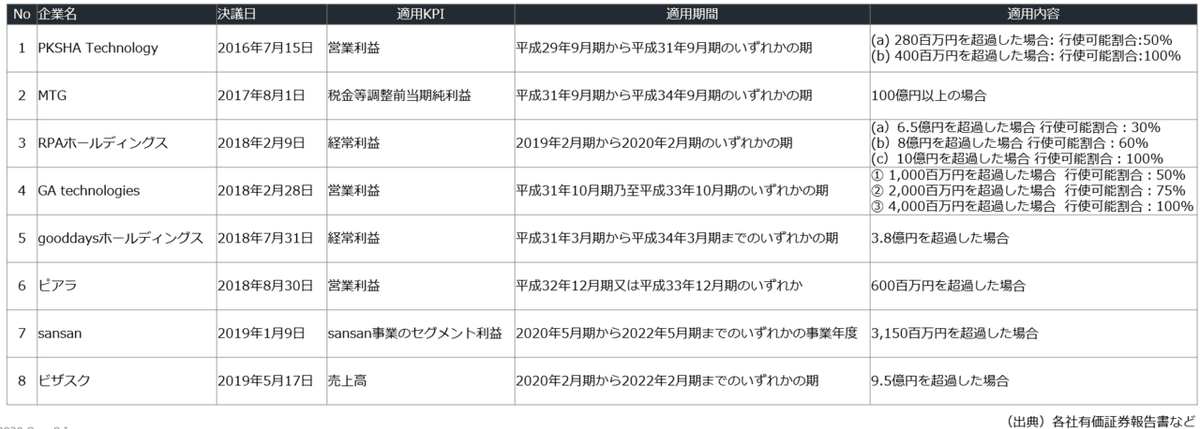

なお、上場企業の場合、行使達成条件があった場合となかった場合の差額を、PLヒットさせないといけない(約3年前の会計基準変更により)為、見かけ上のPLヒットが嫌気されたことから、上場会社における行使条件達成型SOはやや減少傾向にある理解ですが、未上場企業においては、特例として、発行価額に係る費用計上は原則免除可能(ストックオプション会計基準では、未上場企業は株式市場で価格が決定されていないためにストックオプションの公正価値を信頼性をもって評価できないとみなされるため)である為、直近2~3年において、未上場企業において行使条件達成型SOの活用が進んでいる印象があります(下図は一例)

有償SO(下限強制行使型SO)

下限強制行使型SOとは、上記図のように、行使価額を設定すると共に、トリガー価格(行使価額の30-50%などが多い)を設定し、仮に当該トリガー価格を下回ってしまった場合、期間内(通常10年間)のどこかで強制的にSOを行使しなければならないSOとなります。通常、SOとは、権利行使をするか否かが付与者側に委ねられていますが、当該SOは、トリガー価格を下回った場合の強制行使義務が特徴で、当該リスク分、有償SOの発行価額を下げるスキームとなっています。

何らかの制約によって発行価額を下げることは、行使条件達成型SOも、強制行使型SOも同じですが、強制行使型SOは、役員報酬的な意味合いより、「そのような条件が付いた投資商品を買った」という意味合いが強い為、発行価額の減少分を、上場会社であってもPLヒットさせる必要が原則ない(監査法人によって若干見方はわかれますし、今後会計基準が変わる可能性はあるので十分ご留意ください)ことが、当該SOを発行するメリットとなっています。

有償SO(信託型SO)

信託型SOは、プルータスおよび松田良成弁護士が設計した、比較的新しい形のスキームです。当該SOの特徴は、なんといっても、”SOの発行時点で、対象者および配分割合を決めなくて良い” という点にあります。

スタートアップにおいて、後から優秀なシニアメンバーが加入する、あるいは、入社当初ではどこまでの価値を発揮するのかはっきりしない、というのはよくある悩みだと考えており、ストックオプションの枠として、価値が上がり切らない時点で設定しておくものの、何年後かの評価/成果に基づいて、後ほどSOを配分することができる、というのは大きなメリットだと思いますし、だからこそ、近年このSOを発行するスタートアップも増えています。

当該SOのデメリットは、まだできて日が浅いスキームということもあり、事務手数料が相応に高いこと(近年、幾つか新しい業者が当該スキームを活用できるようになってきてはいます)、また、委託者(創業者 / 社長)による信託金の払込が必要であること、委託者自身は当該スキームの割当者として設定できないこと、などが挙げられます。

最後に

恐らくこれからも、会計基準が変わることや、時代背景の変化に伴い、新しいストックオプションが発明、普及などすることと思われます。

それぞれのメリット / デメリットなど理解した上で、発行会社、投資家、従業員などそれぞれがwin-winになるストックオプションの設計を、今後も考え続けたいと思っています。

この記事が気に入ったらサポートをしてみませんか?