【第4回】イラストでサクッとわかる原価計算:中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎(後編)

前編のふりかえり

前回分を未だ読まれていない方は、コチラをご参照ください。

6.費目別計算:労務費計算

●給与計算期間と原価計算期間のズレがある場合がポイント

原価計算期間は毎月1日から月末までの1ヶ月ですが、給与対象期間は「毎月20日締めの25日払い」や「毎月15日締めの20日払い」というように、必ずしも毎月1日から月末までの1ヶ月ではありません。

例えば、毎月20日締めの25日払い」を採用している企業で5月20日締めの5月25日払いで1,000円の支払いがあった場合、給与対象期間では1,000円の支払いです。そこで原価計算期間である5月1日~5月31日に調整します。

1,000円(5月度給与対象期間)+200円(5月未払)ー100円(4月未払)=1,100円(5月度原価計算期間)

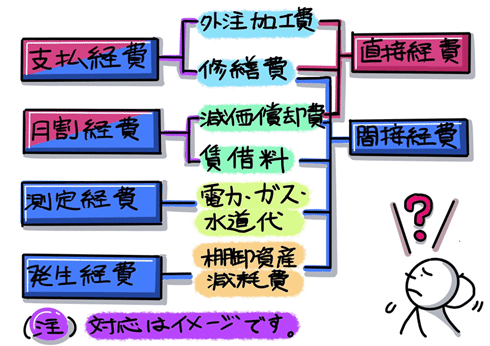

7.費目別計算:経費計算

●経費とは材料費と労務費以外の原価のこと

経費とは、製造原価のうち、材料費と労務費以外の原価をいいます。その内訳を見ていきましょう。

①支払経費

支払経費とは、1ヶ月間における支払額を消費額とする経費をいいます。支払経費には、外注加工費、特許権使用料、旅費交通費などがあります。

②月割経費

月割経費とは、一定期間(1年分または数か月分)の発生額を月割して計算した金額をその月の消費額とする経費をいいます。月割経費には、減価償却費、賃借料、保険料などがあります。

③測定経費

測定経費とは、メーターで測定した消費量をもとに計算した金額をその月の消費額とする経費をいいます。測定経費には、電気代や水道代などがあります。

④発生経費

発生経費とは、その月の発生額を消費額とする経費をいいます。発生経費には、材料棚卸減耗費などがあります。

8.部門別計算:原価部門

●原価要素を分類集計する計算組織上の区分

会社組織は複数の部門からなり、各部門には機能(役割)が割り当てられています。この部門に原価が集計されることから「原価部門」と呼ばれます。原価部門は価値が消費されるとともに、価値を生成しています。部門別計算は、この価値の消費と価値の生成の両価値を考えながら学ぶことが大切です。

原価部門では専門的な活動が行われていますが、その活動を支えるために消費した原価が製造間接費です。同時に原価部門における活動は何らかの価値を生み出しています。

9.部門別計算:部門費(製造間接費)

●部門において発生したことが、直接的に認識されるかどうかで、部門個別費と部門共通費に分類

原価要素を原価部門に分類集計するにあたり、特定の部門において発生したことが直接的に認識されるかどうかによって、部門個別費と部門共通費に分類します。この際、部門個別費は、原価部門における発生額を当該部門に直課し、部門共通費は、原価要素別に適当な配賦基準によって各部門に配賦します。

●部門個別費

部門個別費とは、どの部門で発生したものかが明らかな製造間接費をいいます。部門間接費はどの部門で発生したものかが明らかなので、各部門に賦課(直課)します。

●部門共通費

部門共通費とは、その部門で発生したものかが明らかではない製造間接費をいいます。部門共通費はどの部門で発生したかが明らかではないため、適切な配賦基準を用いて各部門に配賦します。

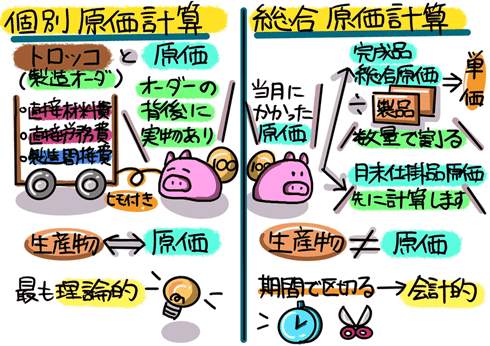

10.製品別計算:個別原価計算と総合原価計算

●個別原価計算は受注生産形態に適用

個別原価計算は、顧客の注文に応じて製品を製造する受注生産形態に適用されます。個別原価計算は、仕事(オーダー)ごとに発行された製造オーダーに原価を集計します。特定の製品を作るために用意したトロッコ(製品オーダー)に原価を積み重ねるイメージです。

顧客から注文を受けると、注文内容を記載した製造指図書が発行されます。工場ではこの製造指図書に基づいて、製品の製造を開始します。製造指図書が発行されると、原価計算表も作成されます。この表は、製造指図書ごとに原価を集計するもので、集計結果が各製品の原価となります。

●総合原価計算は大量生産形態に適用される会計的な計算方法

総合原価計算は、同じ規格の製品を毎月大量に生産する生産形態に適用されます。「総合原価計算は会計的だ」と言われることがありますが、その理由は、生産が一定期間継続して行われ、全ての生産が完了するまで生産数量は確定せず、一定期間(1ヶ月や1年間)で区切って、この期間を原価集計単位として、人為的に製品原価を計算するからです。計算された製品原価と生産物がイコールでないのも特徴的です。

次回テーマ「より理解を深めるために・・・最新原価計算のキホン用語から考える経営のあり方」では、今までの解説を踏まえて「経営のあり方」まで掘り下げていきます。いわゆる「管理会計」の側面を紹介するため、標準原価計算・直接原価計算、そして最新原価計算の理論をサクッと紹介します。

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?