第6回:大人も学びたい!中学生からの租税教育

今回は、『日本国憲法から学ぶ、税法の概要 ⑤税法の体系』についてお話いたします。一緒に楽しく勉強していきましょう!

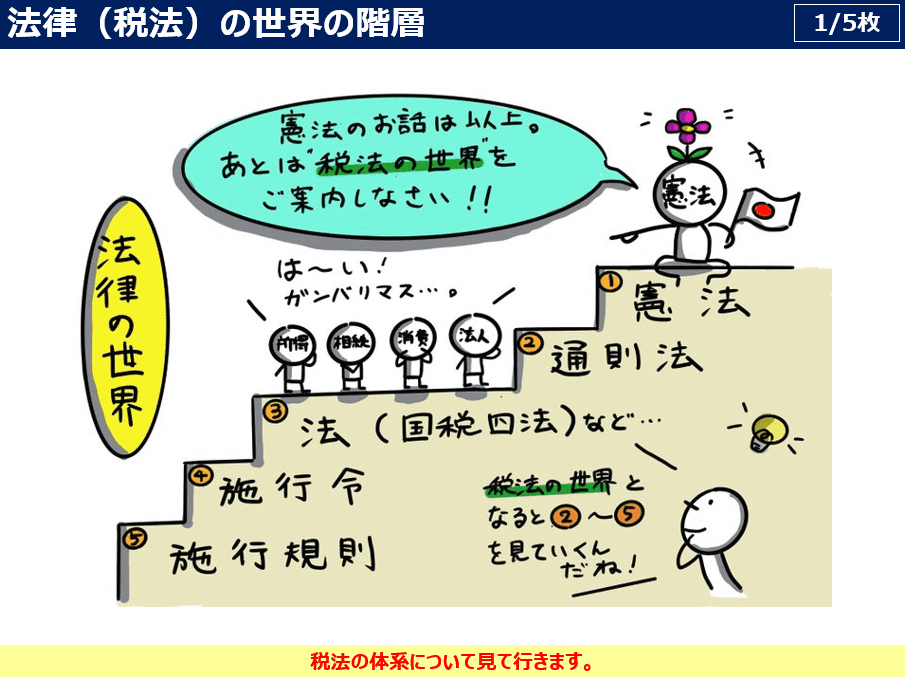

税法の体系について見て行きましょう。日本国憲法は階段①でしたので、今回は階段②~⑤の内容です。

多くの法律等が登場しますで、意義の解説をします。

”国税通則法”と頂点とした税法の体系となっており、各税法に施行令、施行規則とぶら下がる形になっています。

こちらが”税法の体系”になります。税法の親玉である”国税通則法”と頂点に、所得税法、法人税法・・・と各税法がぶら下がっており、更に各税法の下に施行令、施行規則とぶら下がる形になります。

ん?”所得”が隣の”措法”に「あんた誰?」的な反応を示していますね。補足します。

租税特別措置法とは、社会政策・経済政策的見地から、特例を規定している法律です。まぁ、所得税法、法人税法等、他の税法と並んで、国税通則法からぶら下がっている法律。兄弟みたいなものです・・・本当でしょうか?

「特別法優先の原則」というものがあり、措法に規定のある期間(A~B)、措法が優先適用される仕組みとなっています。

今回は『日本国憲法から学ぶ、税法の概要 ⑤税法の体系』ということで、税法の体系をお話しました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?