【第5回】イラストでサクッとわかる原価計算:より理解を深めるために・・・最新原価計算のキホン用語から考える経営のあり方(前編)

1.はじめに

中小企業経営に必要な原価計算について全3テーマのシリーズでイラスト図解してきましたが、本テーマ(前編・後編)で最終テーマになります。

第1テーマでは「営業担当者も必見!価格交渉から見る原価計算の必要性」ということで、価格交渉を皮切りに、すべてのビジネスパーソンに原価計算の知識が必要であることを説明し、原価計算基準の紹介をしてきました。

第2テーマでは「中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎」で、原価計算基準の勘所をイラストでサクッと説明してきました。

そして最終テーマである今回は、前2テーマを踏まえて「経営のあり方」まで掘り下げて説明します。いわゆる「管理会計」の側面を見ていこうということです。

2.管理会計とは?

●そもそも「管理会計=原価計算」ではない!

実は「原価計算基準」とは管理会計ではなく、制度会計の側面があるんですよね。

原価計算を含む制度会計と管理会計の違いを教科書的に説明しますと、以下の通りです。

・制度会計=国税や銀行などの外部への報告

・管理会計=社内での経営管理に使う

制度会計では、経理伝票を入力したり、税務申告書や決算報告資料を作成したりが中心です。これに対して、管理会計の側面は経理情報を取り出して経営者に報告します。制度会計でインプットした数字からどうアプトプットするかが問題です。

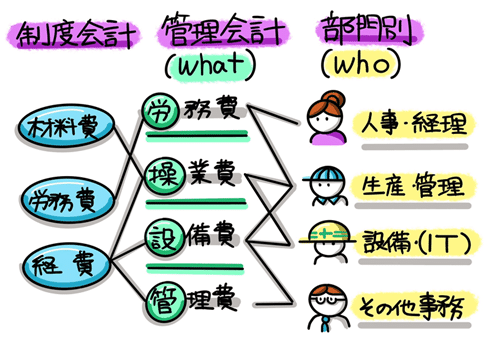

例えば、原価の紐づけを考えます。制度会計上は、製造原価報告書の様式に沿って「材料費」「労務費」「経費」という区分をしますが、この3つの区分だと、経営者に伝わらず、何が問題かがわかりにくいです。

各担当する部門担当者と紐づけした「Who」の視点での区別し、「労務費」「操業費」「設備費」「管理費」とすれば、責任区分が明確で管理しやすくなりますし、社長もわかりやすくなります。

そして「原価管理」のために、標準原価計算が使われます。標準とは、「よりどころとなる目当て」のことをいいます。

「ウチは中小零細。標準原価は関係ない!」

確かに管理に充てられる経営資源が限られていると、標準原価計算どころでないかもしれません。しかし、原価管理の考えに参考になるところも多いので、歴史的背景からサクッとイラスト図解します。

3.標準原価計算

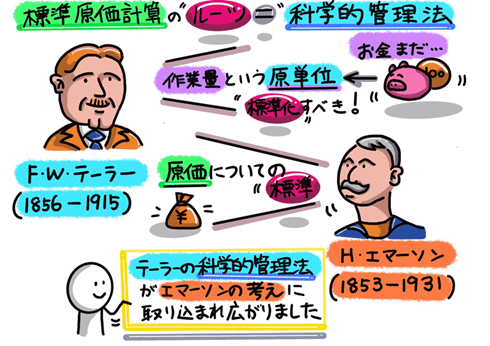

●テーラーの科学的管理法がエマーソンの考えに取り込まれ広がったもの

標準原価計算のルーツは、20世紀初頭アメリカの能率技師F・W・テーラー(1856-1915年)の「科学的管理法」にあります。19世紀の工場では、作業は労働者に任されていました。当時は出来高制で、彼らが作業能率を上げると経営者は賃率を引き下げて労働者へ分配を減らそうとしました。このことが、賃金制度に対する労働者の不信を生み、慢性的な怠業を招きました。

そこで、テーラーは、労働者のやる気を引き出し、高能率、高賃率を実現するために、「公正な1日の作業量」である課業の設定、時間・動作研究による作業の効率化、職能別職長制度、指図票制度などの管理方法を考え出しました。

このように、テーラーは「作業量」という原単位についての標準を提唱しましたが、「原価についての標準」を提唱したのは、価格的管理法の普及に努めた能率技師のH・エマーソン(1853-1931年)でした。これが、標準原価計算の始まりです。こうして、テーラーの科学的管理法は標準原価計算に取り組むことで世界中に広がりました。『原価計算基準』では、標準原価算定の目的を4つ規定しています(【基準40】)。

・原価管理目的

・財務数値算出目的

・予算策定目的

・記帳の簡略化、迅速化目的

●標準原価の実務上の流れ

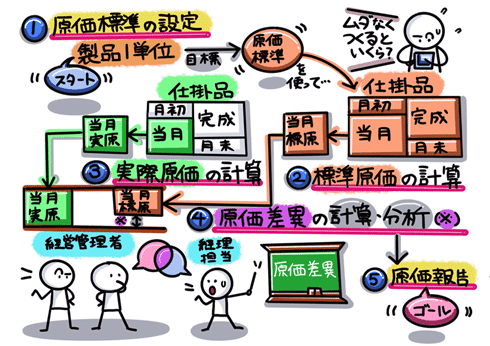

標準原価計算では、予め目標となる原価(標準原価)を決めます。この標準原価は無駄や非効率を省いた場合の原価となります。そして、標準原価と実際原価を比べてその差異を比較します。それにより、無駄や非効率を改善することができます。以下、図表4の①~⑤に沿って解説します。

①原価標準の設定

原価標準とは、製品1個あたりの目標原価のことをいいます。そして原価標準は通常、直接材料費、直接労務費、製造間接費に分けて設定し「標準原価カード」にまとめられます。

②標準原価の計算

原価標準にもとづいて、完成品原価や月末仕掛品原価を計算します。標準原価計算では、完成品原価、月末仕掛品原価および月初仕掛品原価も標準原価で計算します。なお、月末仕掛品および月初仕掛品の加工費(直接労務費と製造間接費)を計算するときの数量は、完成品換算量(数量×加工進捗度)を用います。

③実際原価の計算

当月において実際にかかった直接材料費、直接労務費、製造間接費を計算します。

④原価差異の計算、分析

当月の実際原価と標準原価を比べて、原価差異を計算し、その原因を分析します。

⑤原価報告

原価差異の内容を経営管理者に報告し、必要に応じて原価の改善を行います。

ちなみに「原価計算基準」は「47.原価差異の会計処理」で最後ですが、管理会計の実務上、原価計算基準にはない考えが多く存在します。原価計算基準自体、60年以上前に設定された行動規範のようなもの。他方、企業を取り巻く経営環境は大きく変ってきています。そこで以降は「最新原価計算」から経営のあり方を解説していきます。

なお「最新」といいましても、開発されて結構時間が経過しているものもあります。原価計算基準に記載されているような伝統的なものに対して最新、という意味です。では次回は、後編(最終回)最新原価計算のキホン用語をみていきましょう!

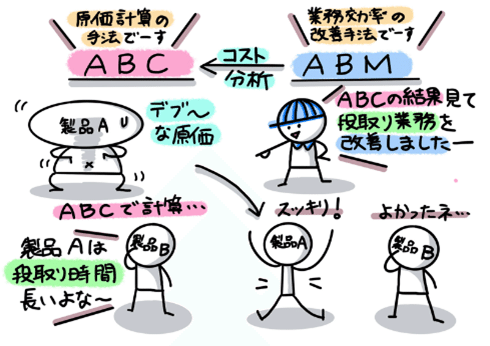

ABM(活動基準コストマネジメント:Activity Based Management)

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?