「会計的」の反対語は「理論的」では?

金融機関に勤務の友人(Aさん)から伺った言葉をご紹介します。

「この世の決算書の全てを”粉飾決算”だと疑ってかかるのが良い👿!」

私は金融機関での勤務経験がありませんが、Aさんは多くの事業会社の決算書に目を通している「プロ」。食事中で酔っているとはいえ、Aさんのボヤキは、ある意味本質を得ているような気がしました。

というのも、メーカー経理勤務の私にとって、原価計算や決算処理をするうえで「会計的」と説明する場合は、ある程度恣意的な判断を伴う(=必ずしも理路的ではない)・・・と考えているからです。

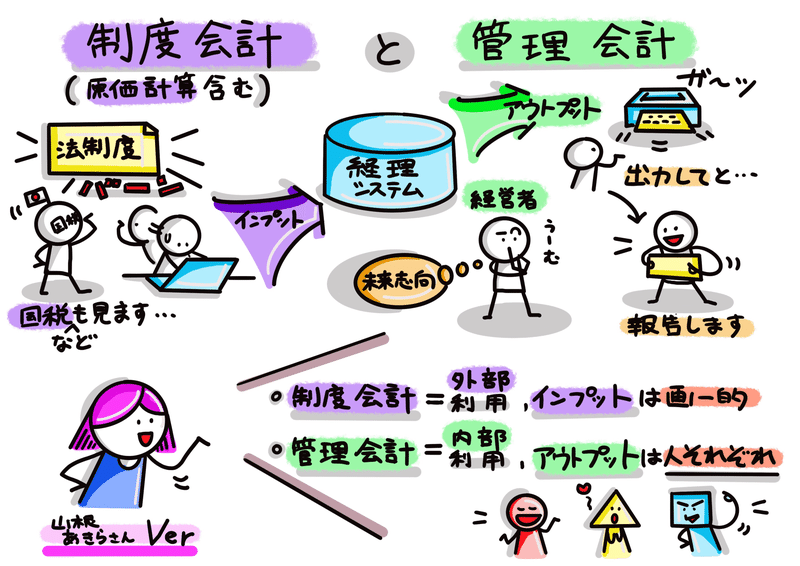

1.山根あきらさんより「図解!原価計算基準」のレビュー

このロジックを山根あきらさんの記事でも、ご紹介いただいています。

個別原価計算=理論的

総合原価計算=会計的

メーカー経理実務において具体例で説明しますと、たな卸資産の評価測定。会社全体では「総合原価計算的(会計的)」に評価しているが、一部の事業所では「個別原価計算的(理論的)」に評価していると、税務調査でも「横並びの視点」から指摘されるリスクがある・・・。この場合、理論的にやっている事業所も全社に併せて「会計的」に調整するわけです。

ちょっと込み入った話になりましたが、会計は「真実は一つ」ではなく、広く利害関係者に「腑に落ちる説明」ができることを目的としていますので、数値を作る側に悪意があれば(粉飾は大袈裟かもしれませんが)、いかようにでも「化粧直し」ができるのだなぁ~と改めて感じた次第です。

2.コンサルするうえで会計資料をもらう際の留意点

このように「会計的の反対語は理論的」と考えると、例えばコンサル業をしているうえで、支援先のお客様から会計書類を受け取ったり、事業計画を作る際にも、お客様との関係しだいでは「絵に描いた餅」「タダの数値遊び」になりかねません。

またお客様から資料をもらうときにも要注意!最初は「本当に我が社のこと、分かってくれているのかなぁ?」と思っているお客様・・・ に対して、いきなり「〇〇の資料ありますかぁ〜?」と支援先の身の丈に合わない高レベルな資料を要求したり、即答できない質問したり・・・。

3.いわゆる「数値に魂を込めろ!」の意味

冒頭の、金融機関に勤務の友人からの「世の中粉飾決算だらけ談義👿」を受けて、独立系コンサルタントである先輩Bさんは黙っていません。支援先であるお客様とは「粉飾(?)された意味のない数値」でやりとりしないように、事業計画数値に「魂を込める」必要性を強調されます。

ところで企業経理の現場でも、月次決算時に「数値に魂を込める」的な精神論で総勘定元帳を締めることもあります。でも今どき若手に「数値に魂を込めろ!」とだけ押し付けても、若手は困惑しますよね。この後に続く説明が大事になってきます。

独立系コンサルタントであるBさんの場合、「数値に魂を込めろ!」の後に続く、支援先とコミットする内容は次の3つに整理しています。生きた経営に長年携われた先輩の知恵だと感じています。

①固定費が回収できる事業計画か

②限界利益率がコミットできる数値か

③目標売上数量をコミットできるか

まさに中小企業のお客様は「日々の資金繰り」が超重要。大企業でも新興国の事業でも非常に重要な視点だとも感じました。では大企業経理でいう「数値に魂を込めろ!」は同じ内容なのか・・・私は別物だと考えています。

というのも目の前の資金繰りより、業界やグループ全体での経営目標があり、予算の前提条件や実績の着地点の見込みもこれらをターゲットにしています。ゆえに大企業経理でいう「数値に魂を込めろ!」は経営計画から落とし込まれた前提条件と照らして「自分なりに咀嚼できている数字なのか」だと考えたりしています。

よって「数値に魂を込めろ!」・・・同じ決算書数値でも役割によって全然異なってくるわけですね。そして話は戻りますが、「会計的」とは「論理的」の対極の考え方です。ゆえに「使い方」「捉え方」も大きく異なってくる・・・ということを今回のnoteでご紹介させていただきました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?