知らないと思わぬ課税を受けてしまう「みなし相続財産」を徹底解説します。【自分で申告&CFP®対策もバッチリかも】

相続税の申告や納税のこと。何となく不安になってインターネットや本で調べても、難しい用語や細かな数値の羅列で嫌になったことありませんか?

そこでまずは相続税の大まかなイメージ全体をつかんだうえで、その中でも漏らしやすい「みなし相続財産」を多面的に説明します。この記事を読み終えた読者の皆さまに「相続税申告は自分でできる!」と、少しでも自信を持っていただけると嬉しいです。

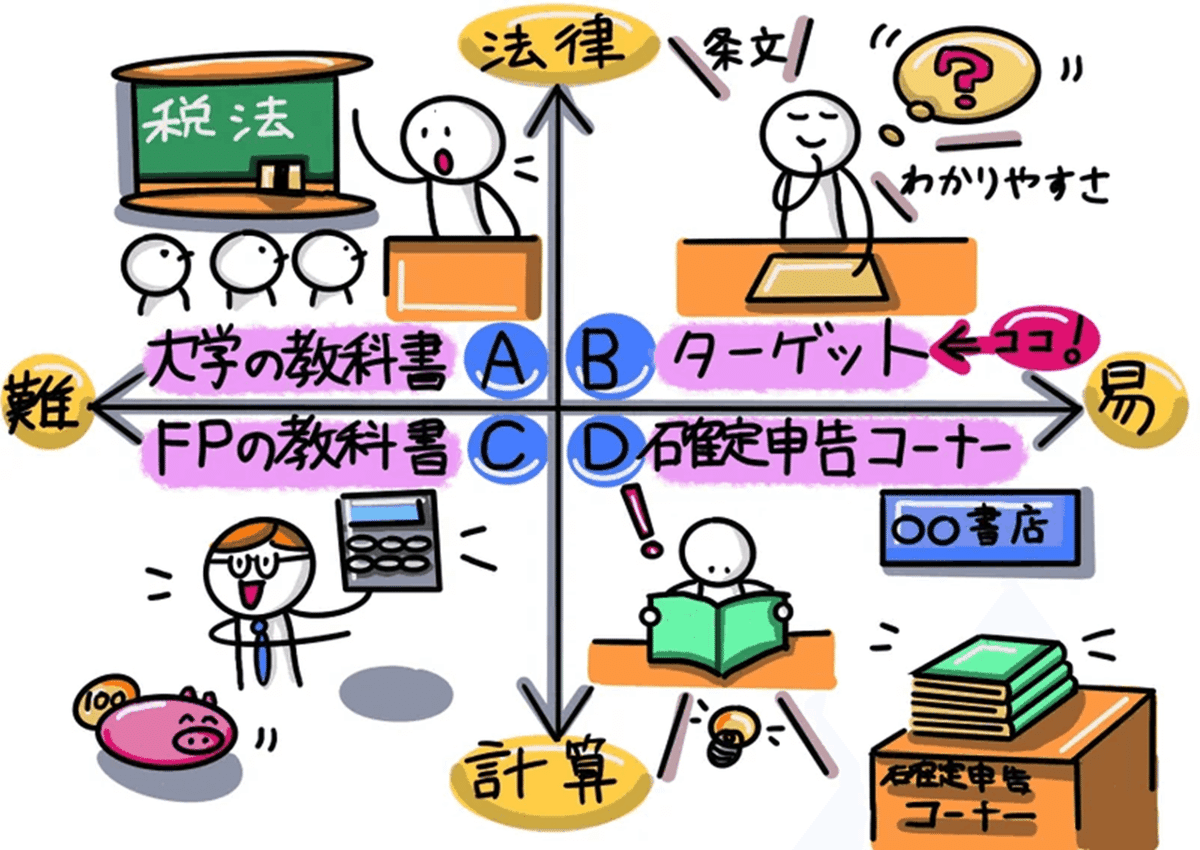

まず当記事の構成について説明します。下図①のように、縦軸は「法律か計算か」横軸は「易しいか難しいか」の4象限にマッピングしました。そして「易しい法律=B領域」から時計回りに一つのテーマを徹底解説行ってまいります。「B→D→C→Aの順」で見てまいります。

1.易しい法律=B領域

2.易しい計算=D領域

3.難しい計算=C領域

4.難しい法律=A領域

1.相続税法を知ろう(易しい法律)

1-1.相続税法とはどのような税法?

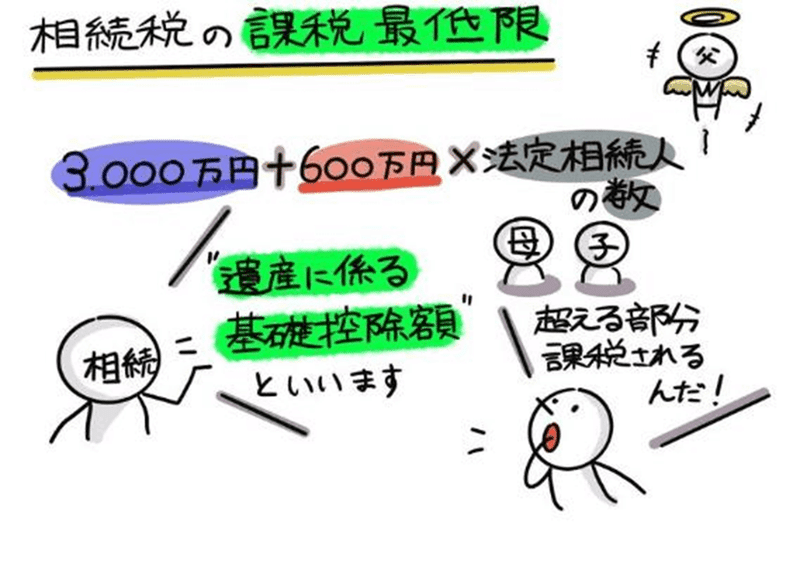

相続税とは、相続や遺贈によって財産を取得した場合にかかる税金です。また相続とは、死亡した人(被相続人)の財産を、残された人(相続人)が継承することをいい、遺贈とは、遺言によって財産が相続人等に移転することをいいます。下図②の場合、父が被相続人、母と子供A・Bの3人が相続人になり、父の遺産に相続税が課税される、という訳です。

相続税には、課税最低限が定められており、遺産が下図③の算式で計算した額(遺産に係る基礎控除額)以下である場合には、相続税は課税されない(相続税法第15条)こととなっています。

相続税には基礎控除額と呼ばれる非課税枠があります。課税価格の合計額が、基礎控除額を超えていた場合は相続税申告が必要になりますが、基礎控除額に満たなければ申告の必要はありません。税務署への手続きなども不要です。

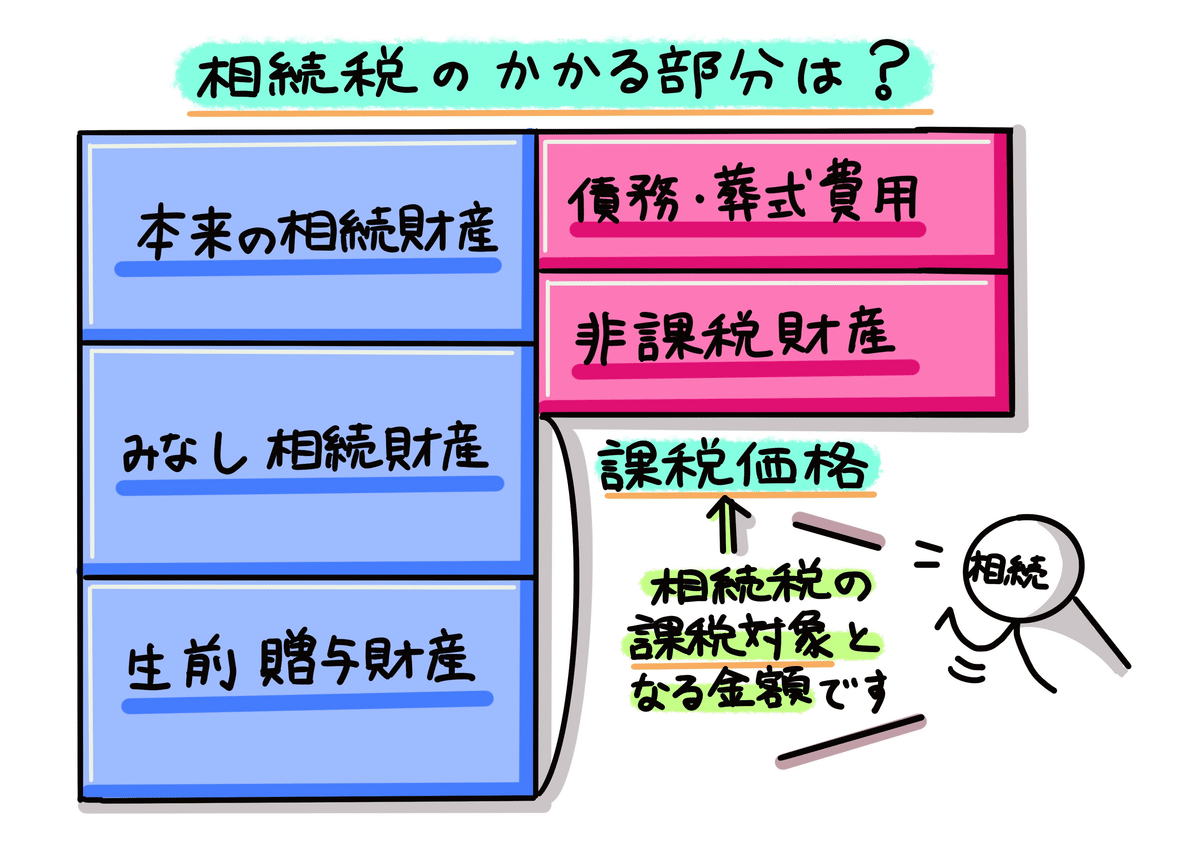

1-2.相続税のかかる部分は?

そしてこの「遺産に係る基礎控除額」と大小関係比較するのが「課税価格」になります。相続税のかかる財産の範囲を確認しましょう。

相続税は、実質的に亡くなった方の財産だと考えられる経済的に価値のあるものすべてに課税されます。相続税のかかる財産(プラスの財産)は大きく分けて次の3種類です。

➀本来の相続財産

土地、家屋、現金、預金や貯金、株式、国債や社債、投資信託、自家用車、家財道具、電話加入権、未収入金などのいわゆる普通の財産です。

②みなし相続財産

亡くなった方が保険料を支払っていた死亡保険金(相続税法第3条1項1号、第12条1項5号)、在職中に亡くなり勤務先から支払われた死亡退職金(相続税法第3条1項2号、第12条1項6号)などありますが、本記事タイトルにもありますように「みなし相続財産」はこの後じっくり解説していきます。

③生前贈与財産

相続人や受遺者が、亡くなった方から、亡くなる前の3年以内(令和5年改正により順次7年以内)に、暦年課税の方法でもらった贈与財産や、相続時精算課税の方法でもらった全ての贈与財産(令和5年改正後は基礎控除を除きます)が対象になります。実は、今回の税制改正で「生前贈与」の仕組みが非常に複雑化し「相続の常識」も大きく様変わりしている根幹部分になりますので、別の機会にでもじっくり解説「予定」です。

また相続税のかからない財産(非課税財産)もあります。財産の性質や国民感情などに配慮して、次の①~④には相続税がかからないことになっています(相続税法第12条等)。

➀死亡保険金の非課税(「みなし相続財産」はこの後じっくり解説)

②死亡退職金の非課税(「みなし相続財産」はこの後じっくり解説)

③墓地、仏壇、仏具など(投資目的のものを除く)

④国、地方公共団体、特定の公益法人などに寄付した財産など

さらに相続人や包括受遺者が、亡くなった方の債務や葬式費用を負担した場合、相続税のかかる財産から差し引ける(相続税法第13条、14条)ことになっています。

以上の内容をまとめたのが下図④です。課税価格が相続税の課税対象となる金額ですが、上図③の基礎控除額と大小関係を比較して、相続税申告の要・不要を判定することになります。

課税価格の算出において、基礎控除額を超える財産がありそうだと判断した場合、税務署は「相続税の申告等についてのご案内」と一緒に、場合により「相続税の申告要否検討表」を遺族宛に郵送してきます。国税庁HPでも入手できますので予めシミュレーションするのも手だと思います。

1-3.申告や納税ってどうするの?

申告書の申告期限は、相続人が相続開始を知った日(相続税法基本通達27-4)の翌日から10か月以内です(相続税法第27条)。期限の日が、土日祝日や年末年始の休日にあたるときは、これらの日の翌日が期限になります(国税通則法第10条第2項)。そして申告期限までに、全額を金銭で一時に納付することを原則とします。

また申告書は、亡くなった方の死亡時の住所地を所轄する税務署に提出します(相続税法第62条)。相続人自身の住所地を所轄する税務署に提出しないよう、気をつけましょう。以上をまとめましたのが、下図⑤になります。

2.相続税申告の手順とは(易しい計算)

2-1.ざっくり全体像を把握したい場合には

まず、ざっくり「相続税申告の手順と全体像」を把握されたい場合は、次のnote記事がおススメです。当記事は「みなし相続財産」に焦点を当てていますので。・・・とは言え、簡単に全体像をコチラでも説明します。

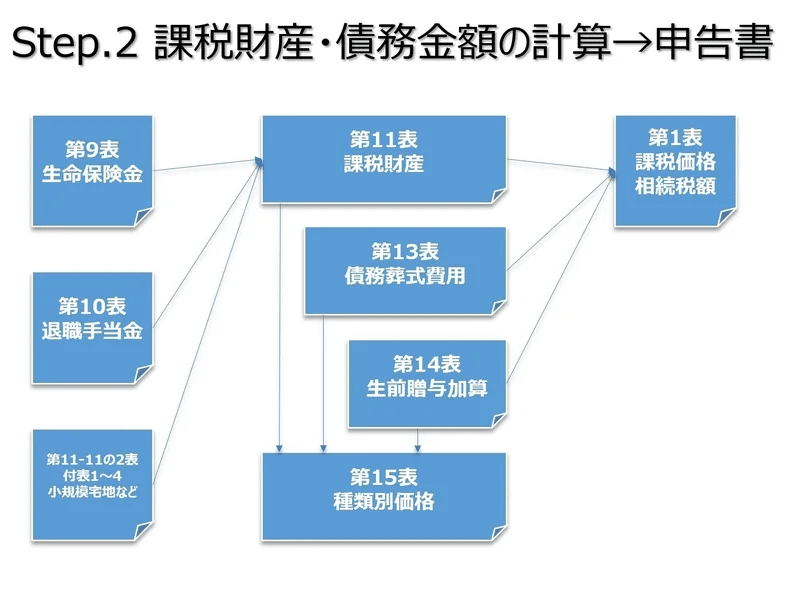

上のnote記事では、下図⑥の全3Stepで解説しています。『相続税の申告のしかた』ということで国税庁のホームページでも情報収集可能です。

税務署に提出するのは、国税庁が定めた様式による「申告書・評価明細書」と、自分で集めたり作成したりした「添付書類」との2種類があります。そして下図⑦のStep.1は「添付書類」の一覧になります。

上図⑦をご覧になられて、相続税申告の手順でStep.1が一番大変だと思われた方も多いのではないでしょうか。改めて添付書類を以下の3タイプに分けてみました。

①戸籍関係の書類(「戸籍謄本」や「法定相続情報一覧図」など)

②遺産分割に関する書類(「自筆証書遺言」か「公正証書遺言」かなど)

③相続財産に関する書類(「みなし相続財産」含む)

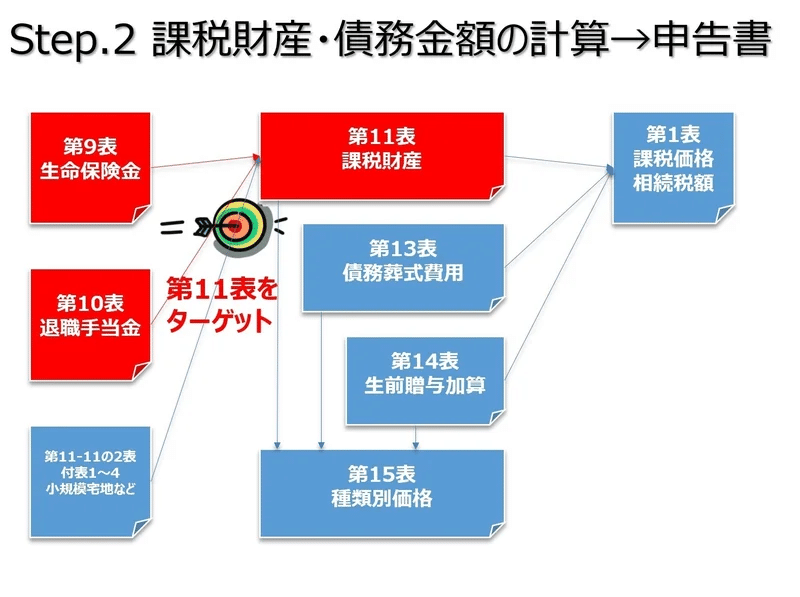

今回は「みなし相続財産」に絞っていきますので「③相続財産に関する書類」を適時紹介していきます。そして残り、Step.2とStep.3は下図⑧⑨の通りになりますが、「みなし相続財産」はStep.2の手順になります。

2-2.はじめに「みなし相続財産」をサラッと説明します

相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であると擬制して課税しようとする「みなし相続財産」が含まれます。主なものに生命保険金(相続税法第3条1項第1号)、退職手当金(相続税法第3条1項第2号)などがあります。

例えば、生命保険金(相続税法第3条1項1号)。保険金受取人の固有財産であり、被相続人から直接継承するものではないので、民法上の本来の相続財産では有りません。しかし被相続人による保険料振込みにより、保険金の取得という経済的便益を受けていることに着目し「みなし相続財産」とされます。他方で生命保険契約は、被相続人が自分の死後における家族等の生活保障を意図して加入していますので、一定額について課税しない、つまり非課税限度額(500万円×法定相続人の数)が設けられています(相続税法第12条1項第5号)。詳しくは後述します。

以下、国税庁のホームページで入手可能な『相続税の申告のしかた』に沿って、じっくり説明していきます。上図⑩の通り、「第9表」「第10表」を見ていきましょう。これらが記入終わると「第11表」に転記します。

2-3.生命保険金(第9表)に関する書類を取得しよう(Step.1)

Step.1の「添付書類」の詳細になります。既に説明しました図⑦中の「生命保険金等・退職手当金等の支払通知書・保険証書等」をより詳しく見ていきましょう。まずは家中の保険証券について、契約者(保険料負担者)・被保険者・受取人を確認しましょう。

保険は、相続税の対象になるか・ならないかの判断がとても難しいと言われています。保険金が支払われない保険契約も、相続税の対象になることがあるからです。生命保険・損害保険の必要書類を一覧化しました。

▢ 保険証券のコピー:契約者・被保険者・受取人の確認のため

▢ 保険金の支払通知書など:故人が被保険者だった保険がある場合

▢ 解約返戻金相当額等証明書、生命保険権利評価証明書など:故人が契約者(保険負担者)で、今回保険金が支払われない保険がある場合

▢ 受取人の通帳:入金確認のため

▢ 保険料負担者の通帳:保険料を支払った事実を確認するため

亡くなった方が「被保険者」だった保険は、保険金が支払われ課税対象になります。・・・とちょっと保険の用語は難解なので補足します

・契約者:契約の当事者となり保険料を支払う人

・被保険者:保険の対象になっている人

・受取人:保険金をもらう人

・保険料:契約者が保険会社に払い込むお金

・保険金:もしもの時に受取人がもらえるお金

他に難解で補足が必要なところをフォローします。まず「解約返戻金相当額等証明書」について、今回の相続では保険金が支払われなくても、亡くなった方が契約者(保険料負担者)である生命保険は、解約返戻金相当額が相続税の対象になります(相続税法第24条第1項、相続税法基本通達24-3)。

解約返戻金相当額とは、保険を解約した時に保険会社から戻るお金のことです。終身保険や養老保険など、保険期間が長い保険や掛け捨てでない貯蓄性のある保険には、解約返戻金があることが多いので、保険証券を持ち寄り確認することが必要です。

あと生命保険に課せられる税金の種類でも非常に迷うことがあります。例えば、受取人が被相続人の子の場合、亡くなった方(被相続人)の「どのような関係者が保険料負担者か?」で、ケース分けしてみましょう。

・保険料負担者=被相続人「本人」の場合 →子に「相続税」

・保険料負担者=被相続人の「子」の場合 →子に「所得税」

・保険料負担者=被相続人の「配偶者」の場合 →子に「贈与税」

・・・ちょっとややこしいですよね。ひとまず「みなし相続財産」ということで下図⑫をイメージの基本として、保険料負担者=被相続人「本人=父」の場合には「相続により取得したものとみなす」というポイントを抑えていただければ大丈夫です。

2-4.生命保険金(第9表)の記入をしよう(Step.2)

Step.2の「生命保険金(第9表)」の記入になります。相続税申告に含める必要のある生命保険金などの範囲は広く、考え方が難しいといえます。

亡くなった方が生命保険の被保険者で、受取人が死亡保険金を受け取った場合は、一括・分割・定期金などの受け取り方に応じた評価額に相続税がかかります。一般的には、一時金(一括)で受け取る場合や一時金を受け取れる保険金を分割で受け取る場合が多く、受け取った金額そのものが評価額になります。なお相続人が受け取った場合は「500万円×法定相続人の数」までの金額は非課税になり相続税はかかりません(相続税法第12条1項第5号)。

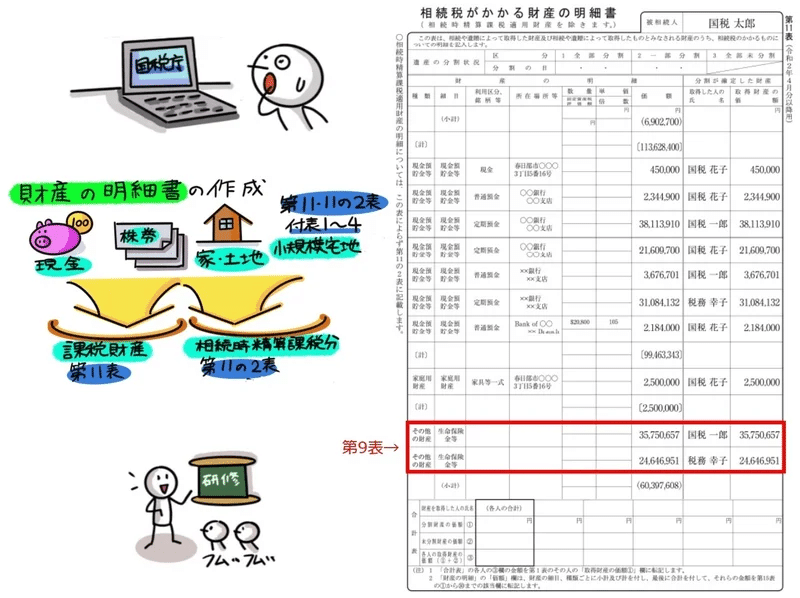

では国税庁のホームページの『相続税の申告のしかた』に沿って説明していきましょう。第9表はStep.1で準備しました保険証書等をもとに集計・記入していきます。保険金受取人の国税一郎さん35,750,657円、税務幸子さん24,646,951円を第11表に転記します。

2-5.退職手当金(第10表)に関する書類を取得しよう(Step.1)

Step.1の「添付書類」の詳細になります。既に説明しました図⑦中の「生命保険金等・退職手当金等の支払通知書・保険証書等」をより詳しく見ていきましょう。退職金以外の名目で支払われた場合も対象になる場合がありますので、勤務先などに確認しながら準備を進める必要があります。退職金などの必要書類を一覧化しました。

▢ 支払通知書や弔慰金・花輪代・葬祭料などの通知書や領収書:勤務先から入手しますが、実質的に退職金にあたるものがないか確認

▢ 受取人の通帳:入金確認のため

在職中に亡くなり、本人の代わりに遺族が退職金などを受け取った場合は、所得税ではなく相続税がかかります(相続税法第3条第1項第2号、相続税法基本通達3-18)。その場合、退職所得の源泉徴収票は発行されず、「退職手当金等受給者別支払調書」という別の書類が発行されることがあります。

また原則として、弔慰金・花輪代・葬祭料などに相続税はかかりません。ただし、それらの金額が下記の部分は相続税がかかりますので(相続税法基本通達3-20)、念のため通知書や領収書を確認しましょう。

・被相続人の死亡が業務上 :普通給与の3年を超える部分

・被相続人の死亡が非業務上:普通給与の6ヶ月を超える部分

ざっくりですが、下図⑮は相続税が課税される退職手当金等(相続税法第3条1項2号、第12条1項6号)のイメージ図になります。被相続人の死亡によって相続人等が、本来被相続人に支給されるはずであった退職手当金や功労金の支給を受けた場合には相続税が課税されます。

ただし、相続税が課税される退職手当金等は被相続人の死亡後3年以内に支給額が確定したものに限られます(相続税法第3条第1項第2号、相続税法基本通達3-30、3-31)。3年を過ぎて支給額が確定したものは相続税が課税されず、一時所得として所得税が課税される(所得税法基本通達34-2)ことになります。

2-6.退職手当金(第10表)の記入をしよう(Step.2)

Step.2の「退職手当金(第10表)」の記入になります。生命保険金同様、範囲は広く、考え方が難しいといえます。

在職中に亡くなり、遺族が死亡退職金を受け取った場合は、一括・分割・定期金などの受け取り方に応じた評価額に相続税がかかります。なお相続人が受け取った場合は「500万円×法定相続人の数」までの金額は非課税になり、相続税はかかりません(相続税法第12条1項第6号)。

では国税庁のホームページの『相続税の申告のしかた』に沿って説明していきましょう。第10表はStep.1で準備しました第10表は退職手当金の支払通知書等をもとに集計・記入していきます。手当金受取人の国税花子さん30,000,000円を第11表に転記します。

以上で前半は終了です。後半は今までの内容をベースに、CFP®試験問題や相続税法等の実際の条文を見ていきます。ゆえに前半は「基礎編」の位置づけで、後半は基礎編をベースとした「応用編」になりますので、後半はあくまで参照資料。ちょっと詰まりそうだったら読み飛ばしていただければと考えています。

3.解ける!CFP®本試験問題(難しい計算)

ここでは「みなし相続財産」関連の、CFP®本試験問題を計8問解法と併せてご紹介します。CFP®はファイナンシャルプランニング技能検定1級と並ぶFP(ファイナンシャルプランナー)の最高峰の試験。取り扱う科目は金融商品・不動産・年金等、多岐にわたるので難関試験ですが、毎回出題パターン傾向は安定しており、さらに「相続税の申告実務」の視点で絞ると、順を追って説明することで解けてしまうんですね。

2021年1回と2021年2回の「CFP®試験 相続・事業承継設計」では「みなし相続財産」の問題分析すると合計8問出題されています。そこで余すことなく「網羅的に&実況中継形式で」解説してまいります。

3-1.生命保険金の非課税金額・退職手当金等(1回目)

上図⑱の問3の中で「みなし相続財産」は「問題13」と「問題14」があります。問題を解く上で、上図⑱に時々戻ってきますので、ご留意ください。

この問題は「妻の相続税の課税価格に算入される金額」を求めます。

まず上図⑱より法定相続人の人数を求めてみましょう。相続税法上は、相続放棄した者がいても、その放棄がなかったものとして扱います。・・・すると法定相続人は、妻・長女・次男・養子A(孫A)の4人になります。

次に、生命保険金の非課税限度額。既に出てきました図⑩の公式通り、5,000千円×法定相続人数(4人)=20,000千円になります。・・・Ⓐ

そして上図⑲をご覧ください。「入院給付金」と「死亡給付金」がありますが、みなし相続財産となるのは「死亡給付金」のみです。よって入院保険であるTA保険とTC保険は除外されます。が、(注)にもありますようにTA保険の受取人は浅見さんで、遺産分割協議の結果受けっていますので「未収債権」として(みなし相続財産ではなく)「本来の相続財産」としてTA保険250千円を加算します。・・・Ⓑ

残りの「死亡保険」。そもそも図⑫のとおり「みなし相続財産」になるには保険料負担者=被相続人が必要条件なのでTB保険30,000千円のみ加算します。・・・Ⓒ

以上まとめますと、Ⓑ+ⒸーⒶ=250千円+30,000千円ー20,000千円=10,250千円。よって解答は「2.10,250千円」になります。

この問題も「妻の相続税の課税価格に算入される金額」を求めます。

前の(問題13)同様、まず上図⑱より法定相続人の人数が必要ですが、(問題13)の生命保険金の非課税限度額と同じく、退職手当金等の非課税限度額も5,000千円×法定相続人数(4人)=20,000千円になります。・・・Ⓐ

そして上図⑳をご覧ください。退職手当金30,000千円ですが、図⑮より相続税が課税される退職手当金等は、死亡後3年以内に支給が確定したものに限られ、この要件を満たしますので30,000千円が加算されます。・・・Ⓑ

で、弔慰金。浅見さんは上図⑳より「業務上の死亡」になっています。図⑮上の方で説明しました「被相続人の死亡が業務上:普通給与の3年を超える部分」は相続税がかかります。給与700千円/月×3年(36月)25,200千円を上回りましたら弔慰金の退職手当金相当額になりますが、5,000千円と下回りますので、弔慰金の退職手当金相当額は0円です。・・・Ⓒ

以上まとめますと、Ⓑ+ⒸーⒶ=30,000千円+0円ー20,000千円=10,000千円。よって解答は「3.10,000千円」になります。

次の問題を解いて見ましょう。本当に類題が繰り返し出題されていますよね。「浅見さん」が「北村さん」に登場人物が代わっていますが・・・。

3-2.生命保険金の非課税金額・退職手当金等(2回目)

上図㉑の問3の中で「みなし相続財産」は「問題14」と「問題16」があります。問題を解く上で、上図㉑に時々戻ってきますので、ご留意ください。

この問題は「妻の相続税の課税価格に算入される金額」を求めます。

まず上図㉑より法定相続人の人数を求めてみましょう。相続税法上は、相続放棄した者がいても、その放棄がなかったものとして扱います。・・・すると法定相続人は、妻・次男・長女・孫の4人になります。

次に、生命保険金の非課税限度額。既に出てきました図⑩の公式通り、5,000千円×法定相続人数(4人)=20,000千円になります。・・・Ⓐ

そして上図㉒をご覧ください。「入院給付金」「手術保険金」と「死亡給付金」がありますが、みなし相続財産となるのは「死亡給付金」のみです。よって入院保険・手術保険金であるKC保険とKD保険は除外されます。が、(注)にもありますようにKD保険の受取人は北村さんで、遺産分割協議の結果受けっていますので「未収債権」として(みなし相続財産ではなく)「本来の相続財産」としてKD保険200千円を加算します。・・・Ⓑ

残りの「死亡保険」。そもそも図⑫のとおり「みなし相続財産」になるには保険料負担者=被相続人が必要条件なのでKA保険25,000千円のみ加算します。・・・Ⓒ

以上まとめますと、Ⓑ+ⒸーⒶ=200千円+25,000千円ー20,000千円=10,250千円。よって解答は「2.5,200千円」になります。

この問題も「妻の相続税の課税価格に算入される金額」を求めます。

前の(問題14)同様、まず上図㉑より法定相続人の人数が必要ですが、(問題14)の生命保険金の非課税限度額と同じく、退職手当金等の非課税限度額も5,000千円×法定相続人数(4人)=20,000千円になります。・・・Ⓐ

そして上図㉓をご覧ください。退職手当金20,000千円ですが、図⑮より相続税が課税される退職手当金等は、死亡後3年以内に支給が確定したものに限られ、この要件を満たしますので20,000千円が加算されます。・・・Ⓑ

で、弔慰金。北村さんは上図㉓より「業務上の死亡ではない」になっています。図⑮上の方で説明しました「被相続人の死亡が非業務上:普通給与の6ヶ月を超える部分」は相続税がかかります。給与800千円/月×6月=4,800千円を上回りましたら弔慰金の退職手当金相当額になりますが、5,000千円と200千円上回ります(5,000千円ー4,800千円=200千円)ので、弔慰金の退職手当金相当額は200円です。・・・Ⓒ

以上まとめますと、Ⓑ+ⒸーⒶ=20,000千円+200円ー20,000千円=200千円。よって解答は「2.200千円」になります。

「生命保険金の非課税金額」と「退職手当金」につきまして、2021年1回目と2回目を見てきましたが、いかがだったでしょうか。最初は慣れないと思いますが、出題形式はほぼ同じ。おさえるべき論点も限られてきます。相続税の「知識を習得するのにコスパが良いのでは」と考えています。

次はいよいよ「相続対策」・・・つまり「節税」論点になります!

3-3.生命保険による相続対策(1回目)

この問題は「生命保険契約締結による課税遺産総額の引き下げ額」を求めます。このような相続対策(節税対策)は、下図のようにBeforeとAfterの金額を漏れなく並べてパターン化した上で計算すると効果的です。

課税遺産総額 Before After Net

・現金 +27,000 0 -27,000 ・・・Ⓐ

・死亡保険金 +10,000 +30,000 +20,000 ・・・Ⓑ

↑非課税額 -10,000 -20,000 -10,000 ・・・Ⓒ

・解約返戻金 0 +8,000 +8,000 ・・・Ⓓ

合計 +27,000 +18,000 -9,000 千円

これからⒶ~Ⓓの計算根拠を個々に説明していきます。なおⒶ~Ⓓを合計は-9,000千円。よって解答は「3.9,000千円」になります。

Ⓐ・・・現金

一時払いの保険料の支出なので、上図㉕の「一時払い保険料」17,000千円+10,000千円=27,000千円減少します。

Ⓑ・・・死亡保険金

上図㉔より、もともと死亡保険金は10,000千円ありました。これに上図㉕の被保険者=被相続人である上段の「死亡保険金額」20,000千円増加することになります。

Ⓒ・・・非課税額(=死亡保険金の非課税金額)

上図㉕より、法定相続人は、妻・長男・次男・長女の4人になり、変化ありません。既に出てきました図⑩の公式通り、5,000千円×法定相続人数(4人)=20,000千円になりますが「Ⓑ・・・死亡保険金」の金額が上限になります。ゆえにBefore=-10,000千円、After=-20,000千円で非課税金額につき-10,000千円増加します。

Ⓓ・・・解約返戻金

上図㉕の被保険者=相続人である下段の「一時払い保険料」10,000千円に問題の指示通り80%乗じて、10,000千円×80%=8,000千円増加することになります。

3-4.生命保険による相続対策(2回目)

この問題は「生命保険契約締結による課税遺産総額の引き下げ額」を求めます。このような相続対策(節税対策)は、下図のようにBeforeとAfterの金額を漏れなく並べてパターン化した上で計算すると効果的です。

課税遺産総額 Before After Net

・現金 +9,000 0 -9,000 ・・・Ⓐ

・死亡保険金 +18,000 +18,000 0 ・・・Ⓑ

↑非課税額 -12,000 -18,000 -6,000 ・・・Ⓒ

・解約返戻金 0 +6,300 +6,300 ・・・Ⓓ

合計 +15,000 +6,300 -8,700 千円

これからⒶ~Ⓓの計算根拠を個々に説明していきます。なおⒶ~Ⓓを合計は-8,700千円。よって解答は「3.8,700千円」になります。

Ⓐ・・・現金

一時払いの保険料の支出なので、上図㉗の「一時払い保険料」9,000千円減少します。

Ⓑ・・・死亡保険金

上図㉖より、もともと死亡保険金は18,000千円ありました。これに上図㉗では被保険者=被相続人である保険が追加されていませんので、変化なし(増減額0円)です。

Ⓒ・・・非課税額(=死亡保険金の非課税金額)

上図㉖より、法定相続人は、妻・長男・二男・長女の4人になり、変化ありません。既に出てきました図⑩の公式通り、5,000千円×法定相続人数(4人)=20,000千円になりますが「Ⓑ・・・死亡保険金」の金額が上限になります。さらに上図㉖より当初、相続人にはあたらない孫の受け取り割合(1/3)を除いた2/3が非課税既定の適用対象でした。しかし受取人を孫から長男に変更することで全額が非課税既定の適用対象になります。

ゆえにBefore=-18,000千円×2/3=-12,000千円、After=-18,000千円で非課税金額につき-6,000千円増加します。

Ⓓ・・・解約返戻金

上図㉗の被保険者=相続人である「一時払い保険料」9,000千円に問題の指示通り70%乗じて、9,000千円×70%=6,300千円増加することになります。

「生命保険による相続対策」につき2021年1回目と2回目を見てきましたが、いかがだったでしょうか。市販の問題集の解答解説と随分異なるやり方をしてきましたが、相続対策(=節税対策)の問題はBeforeとAfterの金額を漏れなく並べて計算するという「自分の型」を決めておくと便利です。

3-5.生命保険契約に関する権利の相続税評価(1回目)

解答・解説に入る前に、前提知識の補足をします。相続開始に時において、まだ保険事故が発生していない生命保険契約(解約返戻金のない保険契約を除きます)につきましては、生命保険契約に関する権利が相続税の課税対象となります。その価額は解約返戻金の額(前払保険料の金額、剰余金の分配等がある場合は加算し、源泉徴収されるべき金額を減算します)によって評価します。

なお、被相続金が生命保険契約の契約者である場合に、契約者に対する貸付金があるときは債務控除の適用があります(財産評価基本通達214等)。

では、解答・解説に入っていきましょう。

上図㉘より、契約者貸付金の金額(1,000千円)を除く各金額を集計し、7,000千円+1,500千円+30千円=8,530千円。よって解答は「4.8,530千円」になります。

2021年1回目を見てきましたので、次は2021年2回目です。登場人物が「西岡さん」から「木内さん」に代わっていますが殆ど一緒・・・。

3-6.生命保険契約に関する権利の相続税評価(2回目)

上図㉙より、契約者貸付金の金額(500千円)を除く各金額を集計し、6,000千円+50千円+1,000千円=7,050千円。よって解答は「4.7,050千円」になります。

登場人物が「西岡さん」から「木内さん」に代わっただけなので瞬殺できる問題でした。以上、CFP®本試験問題(全8問題)で「みなし相続財産」の問題は全て網羅しています。最後に実際の相続税法の条文に触れながら、法律面からアプローチしていきます。

4.Q&A方式で法律に触れる(難しい法律)

私は租税法の学者ではありませんので学説や判例というより、今まで説明してきました「みなし相続財産」において、実務に関係する法律の原文を交えて、Q&A方式で紹介していきます。

4-1.相続放棄のあった法定相続人数はどのように扱いますか?

相続放棄のあった場合であっても、法定相続人数に含めます。その放棄がなかったものとした場合における相続人とされています(相続税法第15条第2項)。基礎控除額や相続税の総額を算出するための相続人と同様に計算することになります(相続税法第15条第1項)。

(遺産に係る基礎控除)

第十五条 相続税の総額を計算する場合においては、同一の被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格(第十九条の規定の適用がある場合には、同条の規定により相続税の課税価格とみなされた金額。次条から第十八条まで及び第十九条の二において同じ。)の合計額から、三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(以下「遺産に係る基礎控除額」という。)を控除する。

2 前項の相続人の数は、同項に規定する被相続人の民法第五編第二章(相続人)の規定による相続人の数(当該被相続人に養子がある場合の当該相続人の数に算入する当該被相続人の養子の数は、次の各号に掲げる場合の区分に応じ当該各号に定める養子の数に限るものとし、相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人の数とする。)とする。

一 当該被相続人に実子がある場合又は当該被相続人に実子がなく、養子の数が一人である場合 一人

二 当該被相続人に実子がなく、養子の数が二人以上である場合 二人

また「みなし相続財産」の非課税限度額は、500万円に法定相続人の数を乗じて計算しますが、この相続人数にも相続放棄した者を含めます(相続税法第12条第1項第5号・第6号)。

(相続税の非課税財産)

第十二条 次に掲げる財産の価額は、相続税の課税価格に算入しない。

五 相続人の取得した第三条第一項第一号に掲げる保険金(前号に掲げるものを除く。以下この号において同じ。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分

イ 第三条第一項第一号の被相続人のすべての相続人が取得した同号に掲げる保険金の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「保険金の非課税限度額」という。)以下である場合 当該相続人の取得した保険金の金額

ロ イに規定する合計額が当該保険金の非課税限度額を超える場合 当該保険金の非課税限度額に当該合計額のうちに当該相続人の取得した保険金の合計額の占める割合を乗じて算出した金額

六 相続人の取得した第三条第一項第二号に掲げる給与(以下この号において「退職手当金等」という。)については、イ又はロに掲げる場合の区分に応じ、イ又はロに定める金額に相当する部分

イ 第三条第一項第二号の被相続人のすべての相続人が取得した退職手当金等の合計額が五百万円に当該被相続人の第十五条第二項に規定する相続人の数を乗じて算出した金額(ロにおいて「退職手当金等の非課税限度額」という。)以下である場合 当該相続人の取得した退職手当金等の金額

ロ イに規定する合計額が当該退職手当金等の非課税限度額を超える場合 当該退職手当金等の非課税限度額に当該合計額のうちに当該相続人の取得した退職手当金等の合計額の占める割合を乗じて算出した金額

ただし、生命保険金等や退職手当金等の一定金額の非課税既定は、被相続人死亡後の相続人の生活の安定等のために設けられたものですから、その適用が受けられるものは、相続を放棄した者や親族権を失ったもの以外の相続人に限られています(相続税法基本通達12-8)。つまり相続放棄をした者自身は非課税の規定を受けられないということです。

(相続を放棄した者等の取得した保険金)

12-8 相続を放棄した者又は相続権を失った者が取得した保険金については、法第12条第1項第5号に掲げる保険金の非課税金額の規定の適用がないのであるから留意する。(昭46直審(資)6、昭57直資2-177改正)

4-2.保険事故未発生の生命保険契約の課税関係って?

今までも記載してきました通り、このような生命保険契約に関する権利については、本来の相続財産ではありませんが、実質的には相続財産と同様の経済効果があることから「みなし相続財産」として相続税の課税対象としています(相続税法第3条第1項第3号)。

(相続又は遺贈により取得したものとみなす場合)

第三条 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。

三 相続開始の時において、まだ保険事故(共済事故を含む。以下同じ。)が発生していない生命保険契約(一定期間内に保険事故が発生しなかつた場合において返還金その他これに準ずるものの支払がない生命保険契約を除く。)で被相続人が保険料の全部又は一部を負担し、かつ、被相続人以外の者が当該生命保険契約の契約者であるものがある場合においては、当該生命保険契約の契約者について、当該契約に関する権利のうち被相続人が負担した保険料の金額の当該契約に係る保険料で当該相続開始の時までに払い込まれたものの全額に対する割合に相当する部分

そして、この場合の生命保険契約に関する権利の価額は、相続開始の時におけるその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価することになります(財産評価基本通達214)。

(生命保険契約に関する権利の評価)

214 相続開始の時において、まだ保険事故(共済事故を含む。この項において同じ。)が発生していない生命保険契約に関する権利の価額は、相続開始の時において当該契約を解約するとした場合に支払われることとなる解約返戻金の額(解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等がある場合にはこれらの金額を加算し、解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額がある場合には当該金額を減算した金額)によって評価する。(平15課評2-24追加)

ちなみに「3-5.生命保険契約に関する権利の相続税評価(1回目)」と「3-6.生命保険契約に関する権利の相続税評価(2回目)」でも解約返戻金の評価額を計算しましたよね。ここで「契約者貸付金のある生命保険金」を含めないのがポイントだったかと思います。

相続財産としてみなされる保険金の額は、契約者貸付金等の額が控除された後の金額であり、契約者貸付金等の額に相当する債務はなかったものとして相続税を計算することになります(相続税法基本通達3-9)。

(契約者貸付金等がある場合の保険金)

3-9 保険契約に基づき保険金が支払われる場合において、当該保険契約の契約者(共済契約者を含む。以下「保険契約者」という。)に対する貸付金若しくは保険料(共済掛金を含む。以下同じ。)の振替貸付けに係る貸付金又は未払込保険料の額(いずれもその元利合計金額とし、以下3-9及び5-7においてこれらの合計金額を「契約者貸付金等の額」という。)があるため、当該保険金の額から当該契約者貸付金等の額が控除されるときの法第3条第1項第1号の規定の適用については、次に掲げる場合の区分に応じ、それぞれ次による。(昭57直資2-177追加)

(1) 被相続人が保険契約者である場合

保険金受取人は、当該契約者貸付金等の額を控除した金額に相当する保険金を取得したものとし、当該控除に係る契約者貸付金等の額に相当する保険金及び当該控除に係る契約者貸付金等の額に相当する債務はいずれもなかったものとする。

(2) 被相続人以外の者が保険契約者である場合

保険金受取人は、当該契約者貸付金等の額を控除した金額に相当する保険金を取得したものとし、当該控除に係る契約者貸付金等の額に相当する部分については、保険契約者が当該相当する部分の保険金を取得したものとする。

4-3.死亡退職金及び弔慰金の取り扱いどうしますか?

退職手当金等で、被相続人の死亡後3年以内に支給が確定した場合、受給者が相続人である場合はその退職手当金等を「相続」により、相続人以外の者である場合は「遺贈」により、それぞれ取得したものとみなされます(相続税法第3条第1項第2号)。

(相続又は遺贈により取得したものとみなす場合)

第三条 次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。この場合において、その者が相続人(相続を放棄した者及び相続権を失つた者を含まない。第十五条、第十六条、第十九条の二第一項、第十九条の三第一項、第十九条の四第一項及び第六十三条の場合並びに「第十五条第二項に規定する相続人の数」という場合を除き、以下同じ。)であるときは当該財産を相続により取得したものとみなし、その者が相続人以外の者であるときは当該財産を遺贈により取得したものとみなす。

二 被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであつた退職手当金、功労金その他これらに準ずる給与(政令で定める給付を含む。)で被相続人の死亡後三年以内に支給が確定したものの支給を受けた場合においては、当該給与の支給を受けた者について、当該給与

また原則として、弔慰金・花輪代・葬祭料などに相続税はかかりませんが、それらの金額が下記の部分は相続税がかかります(相続税法基本通達3-20)。

・被相続人の死亡が業務上 :普通給与の3年を超える部分

・被相続人の死亡が非業務上:普通給与の6ヶ月を超える部分

3-20 被相続人の死亡により相続人その他の者が受ける弔慰金、花輪代、葬祭料等(以下「弔慰金等」という。)については、3-18及び3-19に該当すると認められるものを除き、次に掲げる金額を弔慰金等に相当する金額として取り扱い、当該金額を超える部分の金額があるときは、その超える部分に相当する金額は退職手当金等に該当するものとして取り扱うものとする。(昭57直資2-177改正)

(1) 被相続人の死亡が業務上の死亡であるときは、その雇用主等から受ける弔慰金等のうち、当該被相続人の死亡当時における賞与以外の普通給与(俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当等の合計額をいう。以下同じ。)の3年分(遺族の受ける弔慰金等の合計額のうち3-23に掲げるものからなる部分の金額が3年分を超えるときはその金額)に相当する金額

(2) 被相続人の死亡が業務上の死亡でないときは、その雇用主等から受ける弔慰金等のうち、当該被相続人の死亡当時における賞与以外の普通給与の半年分(遺族の受ける弔慰金等の合計額のうち3-23に掲げるものからなる部分の金額が半年分を超えるときはその金額)に相当する金額

以上、いかがだったでしょうか。何かと気になる相続税の知識。ざっくりと全体を見た上で誤りやすい「みなし相続財産」を中心に多面的な視点から見てきました。冒頭でも触れましたように「相続税申告は自分でできる!」と思われた方もいらっしゃるかもしれません。

ご参考までに、下図㉚のように「相続人間で争いが起きている(=いわゆる「争族」)場合」や「資産評価が複雑な場合」には専門家に頼んだ方が良いかもしれません。つまり相続税申告を自分でするにしても、その人それぞれの状況に応じて「難易度」が変わってきます。

ぶっちゃけ専門家に頼むにも、税理士報酬額が高い等・・・ハードルを感じますよね。よって今回の記事で「相続税の申告。どこまで自分でできそうか?」と考えるきっかけにもなればと考えています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?