米株は企業収益減速や米大統領選が重荷か

8月は米雇用統計などをきっかけに乱高下する展開で始まりました。特に日本株は令和のブラックマンデーと言えるほどの大幅下落でしたが、その後、米景気への過度な懸念が後退する中、株価は回復基調にあります。

7月の米物価指標はインフレ鈍化を示し、米小売売上高は市場予想を上回り、市場は再度、ソフトランディング期待を高めています。

Fed Watchを見ると、年末の米政策金利は425~450bpsで25bpsで3回の利下げを予想をしています。具体的には11月に25bps、12月に50bpsの利下げ予想になります。インフレ鈍化が進む中で雇用は軟化しつつあるので、これくらいの利下げであれば正当化される可能性が高そうに思えます。8月23日に予定されているジャクソンホール・シンポジウムでのパウエル議長講演も物価指標がインフレ鈍化を示ている中、それほどタカ派に出る必要はなさそうです。金融政策面での波乱の心配はそれほど大きくなさそうです。

マクロではGDP成長予想は直近3%近かったものが、7月の住宅着工件数の低下を受けて2%に低下していますが、ハリケーンの一時的影響が大きかったことや米潜在成長率が2%くらいであることを思えば、まだそれほど心配する必要はなさそうです。

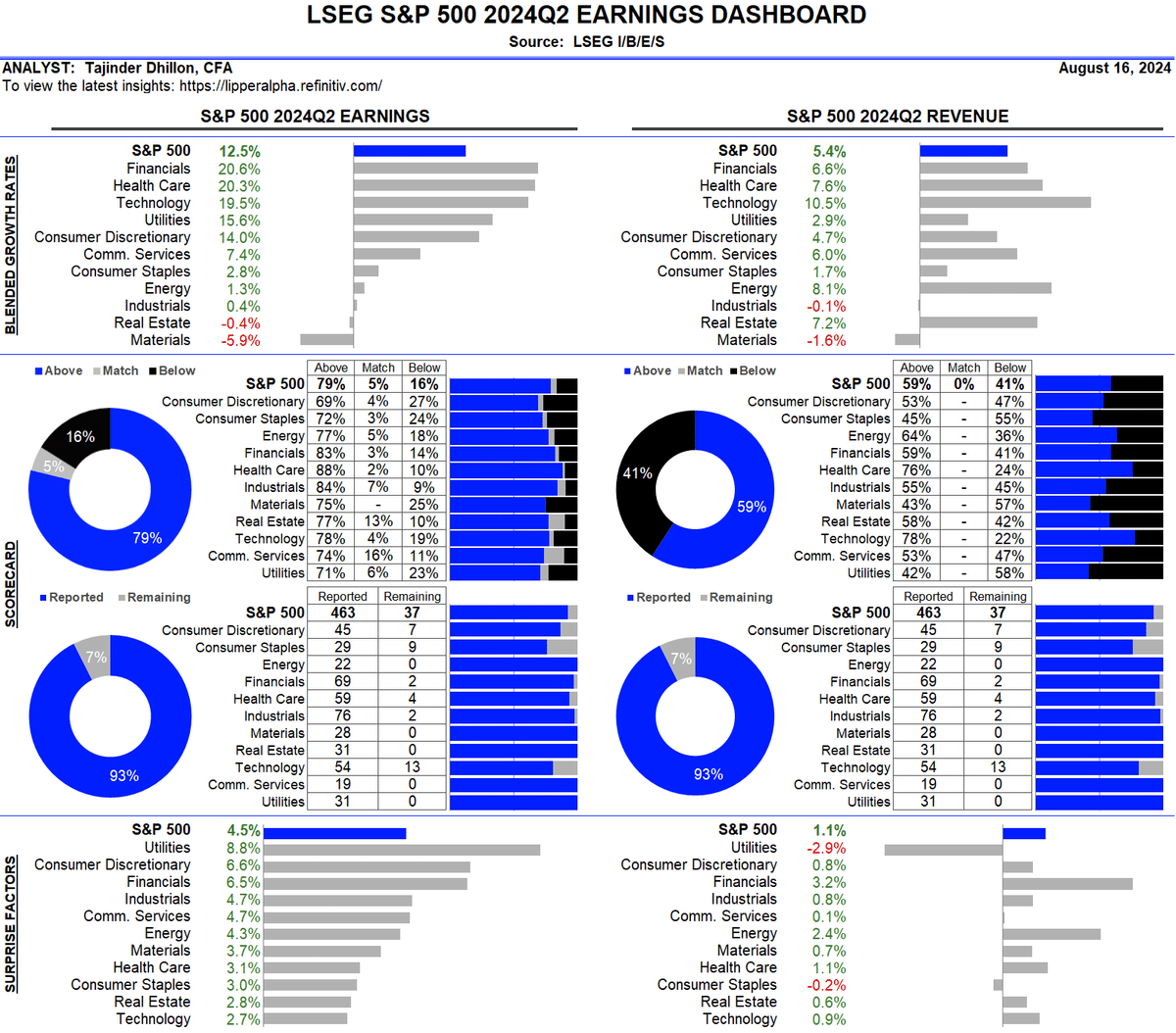

最後の米企業収益を確認すると、2024年4-6月期のEPS成長は12%程度の堅調を維持しており、約8割の企業が予想を上回っています。

2024年10-12月期のEPS成長率予想は年初から低下基調にありますが、まだ13.6%と底堅く推移しています。景気は減速しつつあるが、企業収益が極端に悪化する兆しはまだうかがえません。

しかし、米株は年初来から18%も上昇しています。企業収益が鈍化する中でこれ以上の株価上昇は米利下げを背景としたバリュエーションの上昇に期待するしかないこころですが、バリュエーション面でも米株は割高な水準にあります。

今後、米利下げは株価を下支えする要因にはなるものの、米景気減速を背景とした企業収益の鈍化や米大統領選のイベントが重荷となり、米株は上値の重い展開が予想されそうです。

※本投稿は情報提供を目的としており投資を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?