「リボ払い」という名の悪魔

キャッシュレス決済が普及しだしてから、現金ではなくクレジットカードを利用する機会が増えました。

クレジットは計画的に使うことができればとても便利なのですが、お金を使っている実感があまりないので、あとから請求書を見てびっくりするという経験も少なくないですよね。

特に「 リボ払い 」という返済方法は、お金の知識をもっていない消費者をおとしいれるためのワナとも言えます。

今回は

・リボ払いの仕組みが分からない方

・毎月定額で返済しているが、内容がイマイチ分からない方

・リボ払いと分割払いの違いが分からない方

に向けて、リボ払いの仕組みと恐ろしさについて解説していきます。

結論からいうと

・リボ払いは利用しないようにしましょう

・現在利用している方は、最優先で返済をしていきましょう

という事になります。

1.リボ払いって何?

リボ払いとはリボルビング払いの略称で、クレジットカードの支払方法の一つです。

リボ払いについては日本クレジット協会のホームページで詳しく紹介されていますので、そちらを参考にします。

リボ払いの特徴は、

・月々の支払額が定額である

・利用枠の範囲内であれば自由に利用することができる

という点です。

まず、リボ払いは返済額を定額にするという点が大きな特徴で、個人に設定された利用枠の範囲内であれば自由に利用することができるのですが、月々の返済額は基本的に変わりません。(※一方、分割払いとは支払回数を〇回と最初に決めるものです。)

例えば、支払残高が10万円でも返済額は1万円。30万円でも返済額は1万円、といった具合です。この特徴だけ見るととても便利なように思えるかもしれませんね。

ただ、怖いところは

・手数料(金利)が高額である

・出口が見えない

・借金をしている実感がなくなっていく

という点です。

まずリボ払いの一般的な手数料率は約15%と高額です。また、返済方式は一般的には「元利均等方式」になるので、月々の返済額は金利が優先され、そこから差し引いたものが元金として返済されていくことになります。そのため、金利の支払いがかさみ、いつまでたっても返済が終わらないという事があります。

また、返済額が定額であるという事は、いつ返済が終わるのか出口が見えないという事です。住宅ローンや分割払いのように支払回数〇回と決めてしまえば、いつまでに終わるという実感はあるので計画的な返済が可能になるのですが、リボ払いの場合は残高がある限り支払は永遠に続きます。

さらにどれだけカードを切っても返済額は変わらないので、これがクセになっていくと感覚がマヒしていき、無自覚に使ってしまうようになります。それが積もり積もって最終的には返済することができなくなり、自己破産をするというケースはよくあります。

このように、リボ払いはメリットがある反面、デメリットがとても大きく、まさに悪魔のような存在です。

2.リボ払いの恐怖

それでは実際にリボ払いの返済シミュレーションをしていきます。

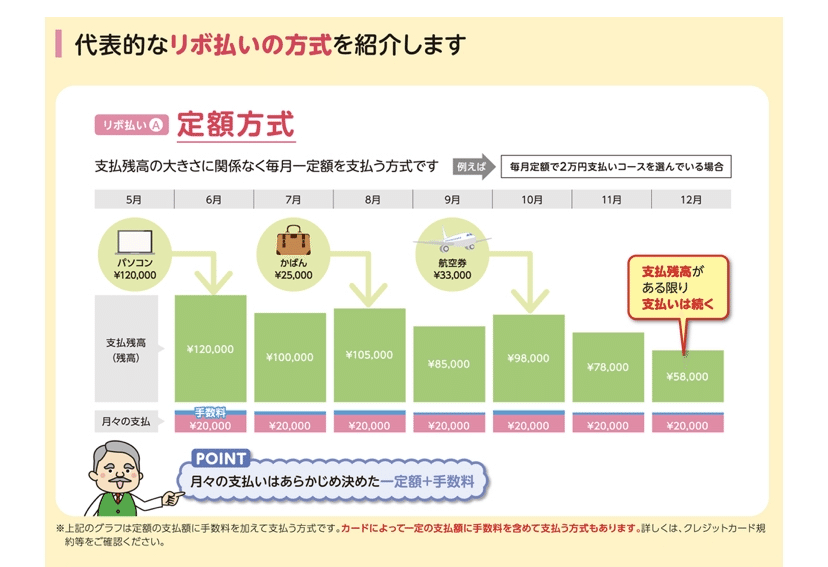

返済方法はさまざまあるのですが、ここでは代表的な「 定額方式 」を使います。定額方式とは、支払残高の大きさに関係なく毎月一定額を支払う方式です。

シミュレーションにあたっては、手数料は一般的な率である「 15% 」と設定しています。また、それぞれの返済方法については、残高に応じた一般的な返済額を想定し、元利均等方式としています。

※なお、返済シミュレーションはイオンHPで提供している計算ソフトを使用しています。

🍝ケース1

10万円の借入 月々の返済額10,000円の場合

このケースの場合、返済回数は11回、手数料は7,383円となりました。これを見る限りは「そんな大したことないかな」とも思うかもしれませんね。

🍝ケース2

50万円の借入 月々の返済額15,000円の場合

このケースの場合、返済回数は44回、手数料は147,882円となりました。ケース1と比べると、手数料がはね上がりましたね。

仮に50万円を1万5千円の分割払いであれば、34回で終わるところが、返済回数は10回分増加しています。これが元利均等返済の特徴で、元金がなかなか減らないことにより支払回数が伸びてしまうのです。

🍝ケース3

100万円の借入 月々の返済額20,000円の場合

このケースの場合、返済回数は79回、手数料は564,016円となりました。仮に100万円を2万円の分割払いであれば、50回で終わるところが、返済回数は約29回(2年と5か月)増加しています。

また、100万円の残高が残っている場合、返済額2万円の内訳は、元金分は約7,500円、利息は約12,500円です。借入額が高額になればなるほど、返済額の内、利息の返済に占める割合が大きくなるのです。これが、返済期間が長引く主な要因です。

ここまで見てきたようにに、金額が小さければ大したことはないと思いがちですが、残高が増えるにつれてどんどん支払いが過酷になっていくことがお分かりいただけたでしょうか。

裏を返すとクレジット会社は、消費者にリボ払いを利用してもらうとボロ儲けできてしまうのです。そのため、なんとかリボ払いを利用してもらおうと、ポイントを付与したり、テレビCMで宣伝するのです。

また契約内容によっては返済が自動的にリボ払いになっているケースも少なくありません。クレジットを使われている方は、一度ご自分の返済方法を確認してみることをオススメします。

3.さいごに

結論としては、

・リボ払いは利用しない

・現在利用している方は、最優先で返済をしていく

ということでした。

現在リボ払いを使用していない方であれば、これからも利用はしないようにしましょう。自分の手持ちのお金の範囲内で買うのが一番です。

リボ払い以外にもお金の知識がない消費者を狙った金融商品が世の中には沢山あります。自分でお金の知識を身に付け、お金の守りを固めていきましょう。

最後まで記事をご覧いただき、ありがとうございました。😁

ではまた。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?