【口座使い分け】 口座を3つの用途に使い分けてお金の流れを見える化する

こんにちは。

本日のテーマは、『口座を3つの用途に使い分けてお金の流れを見える化する』です。

貯金できない人、月々の生活費をコントロールするのが苦手な人、月々のお給料の中から投資資金を捻出したいと考えてる人必見です。

あなたは、口座をいくつ持っていますか?

口座をどうやって使い分けていますか?

大きく3つに分けて、お金の見える化をはかり、日々の生活費をコントロールしていきましょう。

3つの口座を準備する

普段使い口座

・生活費の支払い

・家賃やクレジットカード等の各種引き落とし

・給料の振り込み口座

貯蓄用口座

・生活防衛資金

・老後の貯蓄

・急な出費などに備える

投資用口座

・iDeCoやNISAなど積み立て投資用

・簡単には引き出さない

・証券口座を使用

私の場合は、普段使い口座と貯蓄用口座は銀行口座、投資用口座は証券口座を利用しています

普段使い口座

普段使い口座は現状使っている口座を使用、もしくはこれを機にネット銀行などの振り込み手数料などがかからない利便性の高い口座の使用をおすすめします。

おすすめ口座 楽天銀行

https://www.rakuten-bank.co.jp/

・ランクに応じてATM手数料、振り込み手数料が無料

・コンビニのATMで24時間利用できる

・スマホのアプリで残高をリアルタイムで確認できる

・楽天カードとの連携で高倍率のポイント還元される

・投資用口座の楽天証券と連携できる

おすすめ口座 住信SBIネット銀行

・ランクに応じてATM手数料、振り込み手数料が無料

・コンビニのATMで24時間利用できる

・スマホのアプリで残高をリアルタイムで確認できる

・投資用口座のSBI証券と連携できる

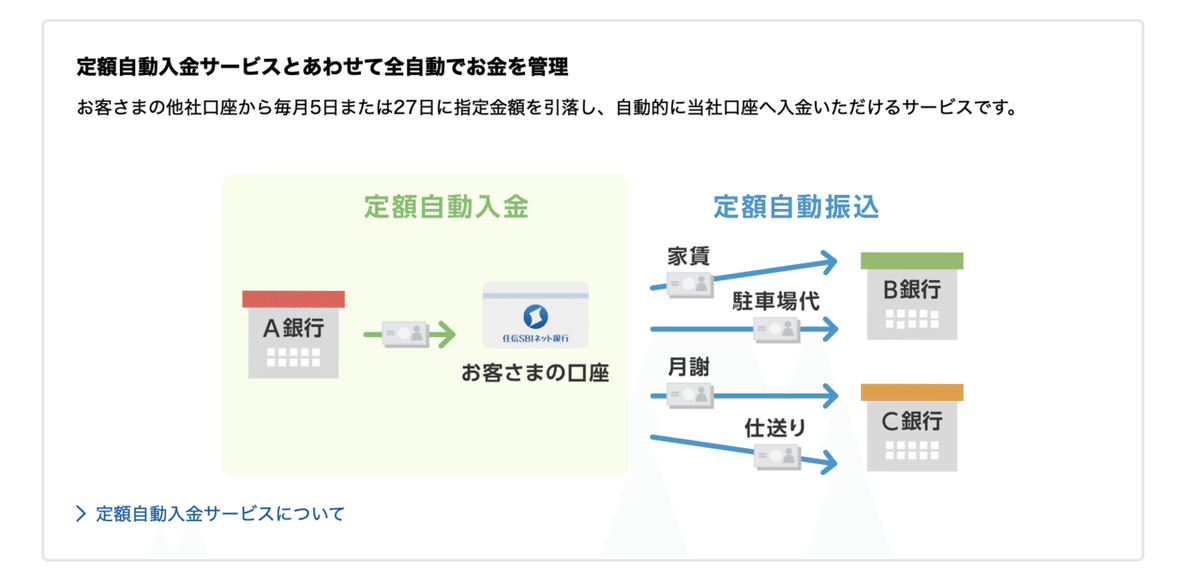

・定額自動振込・入金サービスが便利

住信SBIネット銀行の定額自動振込、入金サービスは非常に便利です。

一度設定すると無料で自動振込、入金をしてくれます。

給料振込の口座から自動入金設定をして、毎月決まった額を貯蓄用口座に振込することができます。

例) 給料口座A銀行→住信SBI銀行に定額入金(20万)、普段使い口座として利用→貯蓄用口座B銀行に毎月3万円自動振込設定

こうすると、普段使いとして住信SBI銀行を利用しながら、半強制的に貯蓄用口座に毎月定額で貯蓄ができます。

貯蓄が苦手な人におすすめの方法です。

貯蓄用口座

生活防衛資金を管理する口座として使用する

・生活費の最低6ヶ月分は用意する

・毎月決まった割合の入金をするように支出をコントロールする

突然の大きな支出に備えて月々の生活費の最低でも6ヶ月分は用意しておくと安心です。

生命保険やスマホ代、余計に払っている定額サービス(サブスクなど)を見直して、こちらの口座に入金できる仕組みを作ることをおすすめします。

貯金は月の収入の10〜15%と言われています。

貯蓄用口座は金利を優先する

基本的には動かさない口座なので、置いておいて増える仕組みが必要。

メガバンクの普通預金金利は0.001%ほど。

100万円を1年間預けておいた場合に0.001%だと10円の利息(税引前)

多少金利の高い定期預金(それでも0.002%程度)は、すぐに引き出せないなど流動性が低いので注意が必要。

おすすめ口座 あおぞら銀行 BANK支店

普通預金金利0.2%とメガバンクの20倍の金利。

上と同じく100万円を1年間預けた場合、2000円(税引前)の金利になる。

ゆうちょ銀行以外でのATM手数料が有料なので、普段使い口座としては不向き。

滅多に動かさない貯蓄用口座として専念させる。

おすすめ口座 楽天銀行

楽天証券口座との連携(マネーブリッジ)で金利0.1%になる。

金利は悪くないし、ATM手数料もランクに応じて数回無料なので使い勝手は良い。

カードの引き落としなどでポイント倍率を上げればお得だが、普段使い口座と貯蓄口座がごちゃごちゃになってしまうので、私としては普段使い用にしました。

投資用口座

お金がお金をうむシステムを利用して、投資用口座を使用する。

投資のシステム 複利の力

・毎月3万円積み立て

・年利5%

・投資期間20年

できた場合の総額は12,227,098円。

合計投資額自体は720万だが、複利の力を利用すると約1200万にもなります。

毎月コツコツと長期に渡って積み立てないと意味がないので、途中でやめたりしないよういつでも引き出せる現金としてもつ、貯蓄用口座と併用することがポイント。

投資用口座は証券口座を利用する

投資用口座は基本的には証券口座を利用。

銀行でも証券を買えるが手数料が高い。

加えて同じく手数料の高い窓口の証券会社を利用することも避ける。

とにかく手数料を抑えることがポイント。

現状では楽天証券とSBI証券の2択

おすすめ口座 楽天証券

・iDeCo、NISA口座を使えて優良な投資信託の銘柄を多数揃えている

・楽天銀行ほか楽天サービスと連携することでポイント還元が多い

・楽天ポイントを使ったポイント投資ができる

個人的な感想はSBI証券よりもネットの画面が見やすい

iDeCoを使うならSBI証券の方が良い(eMAXIS Slim米国株式 S&P500がラインナップされているため)

おすすめ口座 SBI証券

・iDeCo、NISA口座を使えて優良な投資信託の銘柄を多数揃えている

・ネット証券口座開設数No1

・Tポイントを使ったポイント投資ができる

iDeCoを使っていくならSBI証券がおすすめです。

私は両方使っています。

口座開設はどちらも無料なので、開設しておいて今後の用途に合わせて使い分けていくのが最適解。

まとめ

・3つの口座を使い分けてお金の見えるかをはかる

・普段使い口座、貯蓄用口座、投資用口座を開設する

・自動入金などの自動で設定できる便利なサービスを利用する

最初が面倒ですが、1度設定してしまえばあとはシステムが自動でやってくれるので非常に便利です。

貯蓄用口座、投資用口座に定額でお金が流れるシステムを作ると、月の生活費が見える化します。

必要分のお金が見えるので、無駄な支出や浪費をカットできます。

何より、投資によって資産を買うことで、無駄な出費をするマインドが変わってきました。

あなたもお試しあれ。

実際にトライしてみようと思うけど、証券口座ってどうやって作るの?などは、『合わせて読みたい』にまとめておきます。

最後までお読みいただきありがとうございます。

あなたにとって有益な情報になれば幸いです。

関連記事

この記事が気に入ったらサポートをしてみませんか?