【経営者の手取りを最大化】受け取り方を変えるだけで手取りは変わる

手取りを最大化するとは?

経営者の方100人に「手取り増やしたいですか?」と聞けば、よほどの変わった方でない限り、「増やしたい」と回答されるでしょう。つまり「手取りを増やす」というキーワードは関心を持ってもらいやすいという事です。

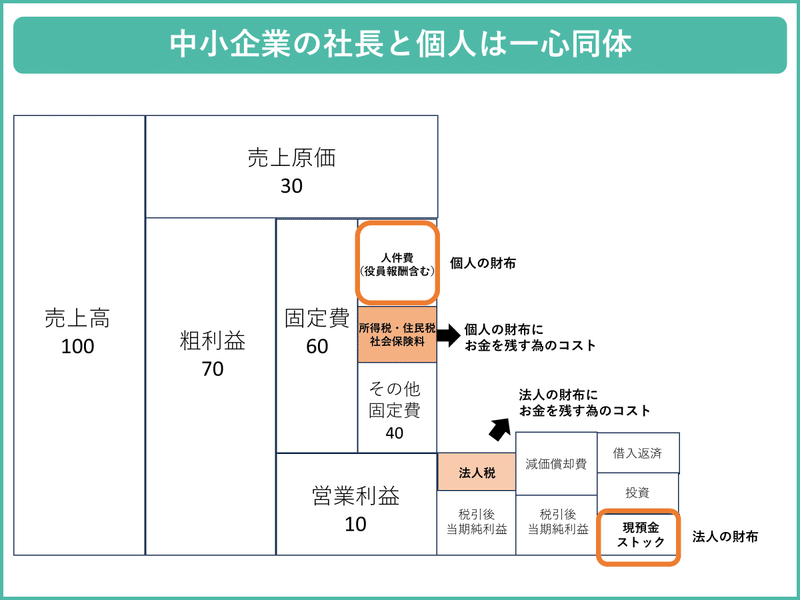

「手取り」というと、社会保険料や税金などを差し引いた個人に振り込まれる金額をイメージされるかもしれませんが、法人経営者にとっては、個人の「手取り」と法人の「手取り」を最大化する必要があるわけです。

今日は個人の「手取り」を話しますが、上記の前提を経営者の方に伝えておく必要がございます。

役員報酬1500万円の場合、どれほどコストがかかる?

役員報酬1500万円の経営者の手取りはいくらでしょうか?

社会保険料が約144万円、所得税・住民税が約323万円かかりますので、

合計で467万円のコストが掛かります。つまり経営者の方に残る手取りは1500万円-467万円=約1033万円となります。

サラリーマンの方であれば、これで良いんですが法人経営者は違います。その理由は「法人で社会保険を支払う必要があるから」です。社会保険料の支払いは労使折半ですので、上記の例だと法人も約144万円のコストが発生するわけです。

つまり467万円+144万円=約611万円のコストがかかるわけです。

法人から個人にお金を動かす「だ」「け」でこんなに「コスト」がかかるのです。もちろん公的サービスを受けているわけですから、払わないなんて事は出来ませんが、もう少し何とかならないかな…と思うのが経営者の(私も)本音かと思います。

給与所得と退職所得の違い

保険営業をされている方であれば、さすがにご存じだと思いますが、給与所得と退職所得の違いをまとめています。退職所得が圧倒的に税優遇があるわけですが、ポイントは以下の3つです。

①退職所得控除:給与所得控除よりも圧倒的に優遇されます

②2分の1課税:(源泉徴収前の収入金額ー退職所得控除額)×2分の1で計算します。

③分離課税:総合課税ではなく、退職所得のみで税額算出します。

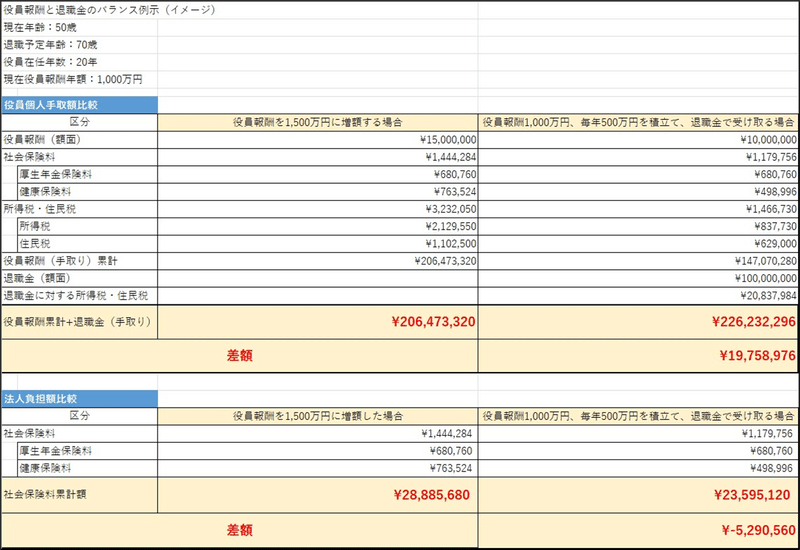

手取りシミュレーション

下記が役員報酬1500万円を20年受け取った場合と役員報酬1000万円を20年受け取り、退職金を1億円受け取った場合の比較シミュレーションです。

個人の手取りで約1976万円、法人でも約529万円変わってくるわけです。受け取り方を変える「だ」「け」で、こんなにも異なるのです。経営者の方は知らない方も多いです。皆様がぜひ伝えてあげてください。もちろん退職金を作る時は「生命保険」を提案して、「保障」も一緒に作りましょう。

退職金を1億円受け取った場合の比較シミュレーション

ここから先は

¥ 2,000