40年来のインフレを受けての今週の利上げはどうなるか

マネックス証券 岡元兵八郎(ハッチ)

先週のS&P500は5.05%下落と1月来の大幅な下げを、ナスダック100も5.7%と大きく下げた週となりました。

先週のハイライトは金曜日に発表されたCPI(消費者物価指数)です。市場予想の8.3%に対し発表されたのは8.6%と1981年12月来の高い数字でした。3月にマーケットを驚かせた8.5%を上回るインフレ指数が発表されたことでインフレは暫く続きそうだという見方が支配的となりました。

また、ガソリン価格も週末には一ガロンあたり5ドルを超えそうだという見通しもあり、根強いインフレに対する警戒感も高まっています。このような状況下金曜日には米国債10年利回りも3.16%へ上昇、2018年10月来の高いレベルに到達しました。この日S&P500は2.91%、ナスダック100は3.56%と市場は大きく下げる展開となりました。

S&P500の金曜日の引値は3,900.9ですが、要注意の下値抵抗線は3,858-3,810、3,500となります。 一方、上値抵抗線は4,114-4,160です。

ナスダック100は11832.8で終えていますが、次の下値抵抗線は11,692-11,492となっています。一方、上値抵抗線は13,020-13,065となっています。

このような悲観的な状況下のマーケットのセンチメントは最悪です。直近のブルベア指数を見てみるとブル(強気)指数は21ポイントと1989年来のネガティブなセンチメントとなっています。

このような状況下ですが、先週金曜日引け後には、テスラ(TSLA)が3対1の株式分割を発表し、引け後株価は1.8%上昇しています。8月4日の株主総会で承認後実施される見込みです。これは前回2020年8月31日に5対1の株式分割を行ってからほぼ2年振りにとなります。

インフレについて記すと暗い話題になりがちですので、視点を変え二つのポジティブなデータを紹介してみたいと思います。

S&P500は先週水、木、金はそれぞれー1.08%、ー2.38%、ー2.91%と3日連続で1%以上下落しました。実はこのように3日連続で1%以上下がるのは長い米国株の歴史の中でも珍しいことなのです。ビスポークの調査によると1945年からこれまで13回しか起きておらず、今回で14回目となっています。さてその後ですが、翌日は46.2%の確率でプラス、平均の変化率は−0.32%なのですが、翌週は53.8%の確率でプラスとなり、平均変化率は+0.07%となります。その半年後はというと84.6%の確率でプラスとなり、平均では

9.78%のプラスとなっているのです。毎回の状況は現在とは違うものの、事実は事実としてご紹介しておきたいと思います。

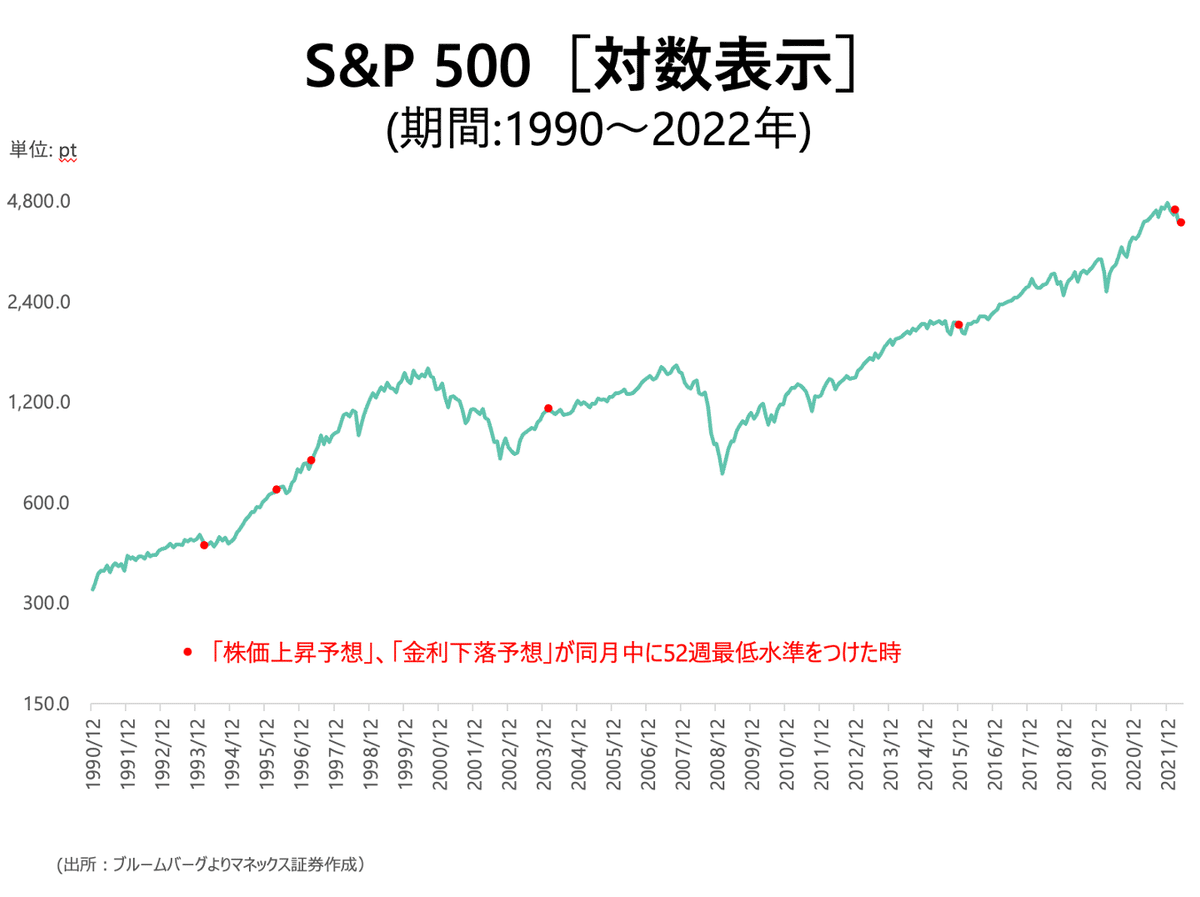

直近のコンファレンスボードが発表するデータから興味深い結果が散見できます。

コンファレンスボードは、月に一回今後株価の見通しと金利の見通しについてアンケートの結果を「株価が上昇すると思う指数」と「金利が下がると思う指数」として月に一回発表しています。

実はこの二つの指数が共に同月中に52週間の安値をつけたのは1987年からこれまでに5回しかなく、今年の2月28日で6回目のこととなります。

理由は何にせよこのようなことが起きるのは稀なことなのです。

こちらはS&P500と10年債利回りでそれが起きた時を赤丸で示しています。

その5回の後S&P500のパフォーマンスは以下の通りとなっています。

これをみると3ヶ月後はまちまちなのですが、半年後には毎回プラスになっておりそのリターンは9.55%、1年後も毎回プラスとなっており、そのリターンは20.69%なのです。

株価が上がると思っている人が少なくなり、金利も下がると思っている人が同時に減ってからのリターンは株式市場にとっては悪くないというのがこれまでのところなのです。

勿論これらのデータを持ってこのようになるというものではないのですが、マーケットの状況が悪化する中、過去にはこのようなことが起きたという紹介です。

今週のハイライトは水曜日のFOMC

今週火、水曜日には市場が注目するFOMCが予定されています。マーケットのコンセンサスでは0.5%の利上げが予想されていますが、先週の予想を上回ったCPI(消費者物価指数)が40年来の8.6%となったことを受けて、0.5%でなく0.75%の可能性も出てきました。

発表は日本時間木曜日の朝3時で、その後3時半にはパウエル議長の記者会見の予定です。

月曜日にはオラクル(ORCL)また、木曜日にはアドビ(ADBE)の決算発表が予定され

ています。企業のテクノロジー支出についての洞察が伺えるかもしれません。

この記事が気に入ったらサポートをしてみませんか?