お金の話をすると投資、資産運用で如何に利回りを上げていくかだけに注目しがちだが、目的に応じて資産移転/資産分散/資産保全/資産防衛/資産承継などの考えも出てくる。これら全てに適した貯蓄型保険商品がオフショア金融センター香港にある! ⇒ https://investor-brain.com/archives/12541

海外永住者は30年間で約2倍に増加!富裕層やリタイア生活を送る人が多いと思うが、最近は若者が日本の仕事環境に嫌気が差して海外に移住したがる傾向にある。5フラッグ理論を基に世界中の国や地域をどう活用していくかを考える時代と言える。 ⇒ https://investor-brain.com/archives/19138

広域強盗事件で日本で得た犯罪資金を女が渡航してフィリピンに運んでいたようだ。所謂、地下銀行である。合法的に得た日本円の余裕資金は銀行送金やクレジットカードで引き落とし可能な香港の貯蓄型保険商品で堂々と資産移転・資産保全すれば良い。 ⇒ https://investor-brain.com/archives/12485

長期国際分散積立投資を行う際には出口戦略を考えておく必要がある。その為に、満期後に契約している商品がどのように扱われるかを把握しておかなくてはならない。インベスターズトラスト社(ITA)の積立商品の場合はどのようになるのだろうか? ⇒ https://investor-brain.com/archives/11308

円安ドル高の進行で「資産フライト」「国家破綻」「預金封鎖」など一部の海外オフショア投資好きだけが知っていたようなオタク的言葉が一般的ワードになりつつある。日本円リスクを感じる人が増えているのだろう。リスクと感じたのなら即対応! ⇒ https://investor-brain.com/archives/11460

年々国際送金が難しくなっている。また、国はNISAやiDeCoをゴリ押ししている。背景として、日本円の海外流出を防ぎたい思惑があるのでは?日本円の力が落ちているという証拠でもあり、海外への資産逃避を急いだ方が良いのではなかろうか? ⇒ https://investor-brain.com/archives/11150

RL360°等の海外積立投資商品の最大拠出額は資産状況や年収によって決定されるので個々によりけり。クレジットカードでの引き落としの場合、クレジットカードの限度額が上限となるかもしれない。正規代理店と相談して拠出額を決めていこう。 ⇒ https://investor-brain.com/archives/9949

海外には自国通貨を持ち出す際に厳しく制限されている国もあるが、日本人は資産移転して国際分散投資ができる。いつまでこの環境が続くかは分からないので、資産移転や資産保全、国際分散投資がしたい人には早めの行動をお勧めしたい。 ⇒ https://investor-brain.com/archives/6746

円安抑制対策で日本企業が保有する外貨を国内へ送金する際の法人税を減免させるレパトリ減税を検討中?海外に資金を流しているのはビジネス目的や投資・資産運用、節税等の理由だと思うが、そうした目的があれば簡単に日本に資金還流しないと思う。 ⇒ https://investor-brain.com/archives/19482

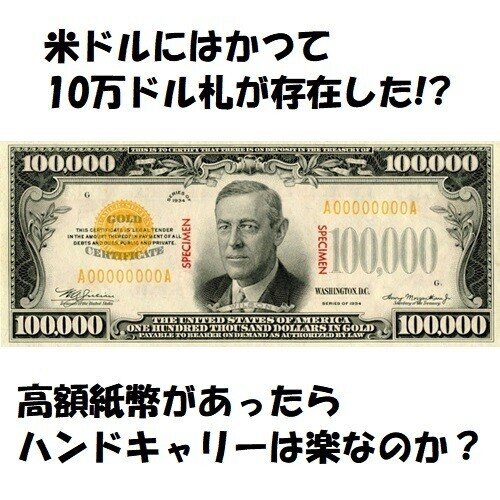

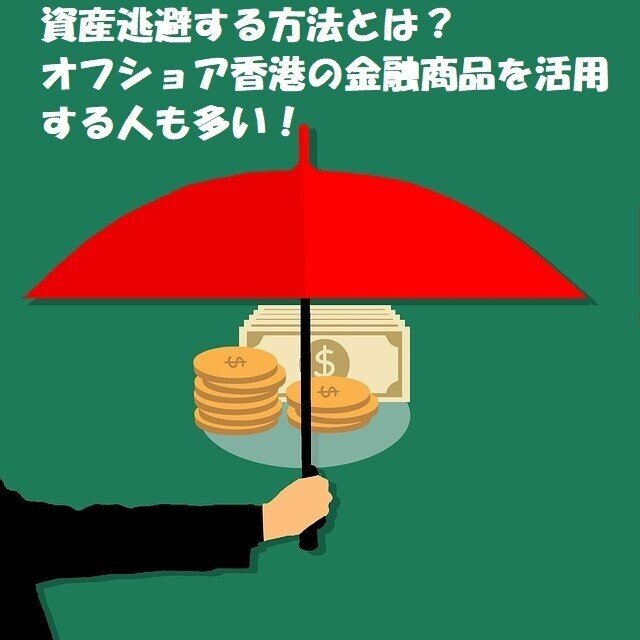

資産保全させるには国境を越えた資産逃避・資産移転術が一つのキーファクターとなる。その方法はハンドキャリーや海外の保険会社の商品を活用したクレジットカードでの引き落としや銀行送金がある。こうした方法に熟知した日本人はとても少ない。 ⇒ https://investor-brain.com/archives/18921

海外のランドバンキングや不動産投資はお勧めの投資法なのだろうか?ギャンブル的要素が強かったり不安定な部分が多く私はお勧めできない。それなりの資産があるのなら、利回り6~7%で複利運用される貯蓄型保険商品を契約した方が良いと思う。 ⇒ https://investor-brain.com/archives/18589

海外への資産フライトが年々厳しくなっている。海外銀行口座の開設自体が困難で、窓口での多額の入金は出所元の証明が必要。オフショア保険商品ならクレジットカード支払いや銀行間送金ができ、サンライフ香港は直接現金納付が一定額まで可能。 ⇒ https://investor-brain.com/archives/17971

資産逃避・資産移転・資産保全の為に、海外オフショア籍の金融商品を活用していち早く海外にキャピタルフライトをしたい人と考えている人もいる事だろう。日本にいながら契約できる商品で一括や短期間で支払い可能な商品についてまとめてみた! ⇒ https://investor-brain.com/archives/11456

キャッシュレス化が進む現代社会、高額な買い物はクレジットカードを使う人が多い。クレジットカードは年齢や職歴、年収等の与信で利用限度額が決まるが、限度額以上に利用したい時の対処方法はあるのだろうか?いくつの方法についてご紹介したい。 ⇒ https://investor-brain.com/archives/10746

ロシアのウクライナへの軍事侵攻に対し、各国がSWIFT遮断で経済制裁を行っている。スイフトって何?って人もいるようだが、国際送金で使用される銀行コードと覚えておこう。SWIFTが遮断されたりコードがない銀行への国際送金は困難だ。 ⇒ https://investor-brain.com/archives/10775

HSBC中国ではパスポートの有効期限が切れると新規のパスポート情報の登録の為に窓口に来るように促される。放置すると口座凍結となるので要注意。HSBC中国にあるお金は何らかの金融商品で運用した方が良いと思う。 ⇒ https://investor-brain.com/archives/10712

海外金融資産が5000万円以上あると国外財産調書の提出が求められる。CRSの普及で国税も情報を入手しやすくなっているので無視すべきではない。海外資産の内、現金が多いのであればオフショア投資商品を活用して時価総額を下げる事は可能。 ⇒ https://investor-brain.com/archives/10386

日本円リスクを危惧する人は資産移転させて資産保全させるべきだ。海外の金融商品を活用すれば、同時に資産価値向上も図れるが、銀行やクレジットカードを使っての国際送金・海外送金は年々厳しくなっているので、資産移転をお考えの方はお早めに。 ⇒ https://investor-brain.com/archives/9960

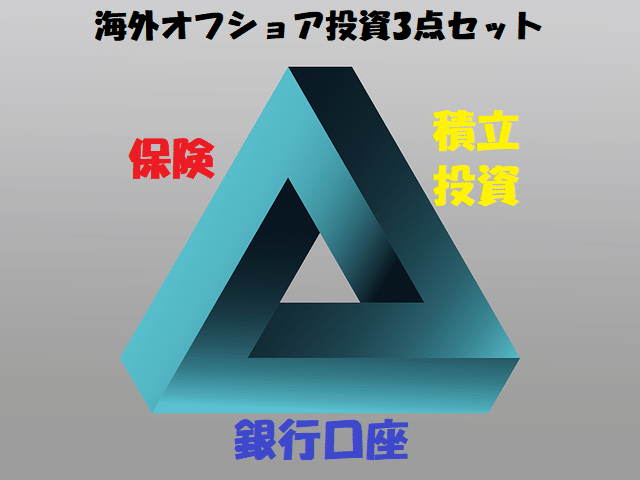

日本に余裕資金を貯め込んでもリスクが増すばかりと思い、資産移転させて資産保全・資産運用を考える人が増えているようだ。保険等の一括投資商品、積立投資商品、そして海外銀行口座を3点セットと呼ぶ人もいるが、とても有用なツールと言える。 ⇒ https://investor-brain.com/archives/9933

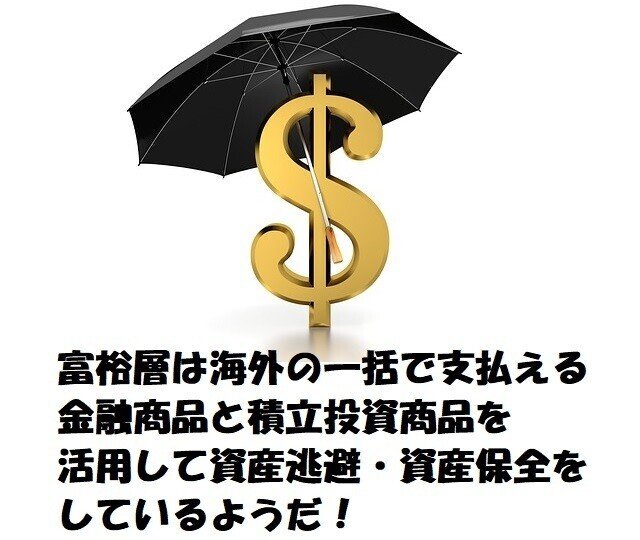

富裕層の人ほど余裕資金を日本に貯め込く事にリスクを感じるようだ。先ずは一括で支払える海外の金融商品で資産を移転させ、その後のビジネス等で生み出される新たな余裕資金は毎月拠出の海外積立投資商品を活用して、海外に資産を移転させている。 ⇒ https://investor-brain.com/archives/9902

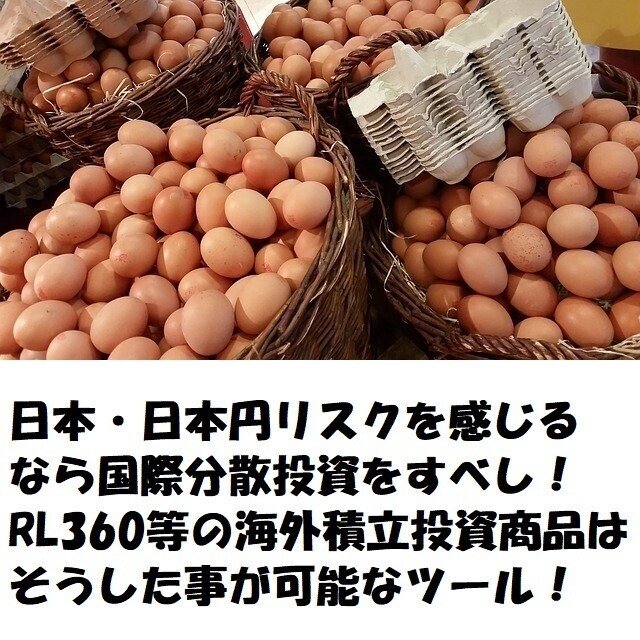

資産保全の為に分散投資をするのは基本であるが、今の日本の政治経済を見ていれば、日本に余裕資金を置いておくことは大きなリスクとなる為、単なる分散投資ではなく、国際分散投資を考える必要性がある。海外の金融商品を活用している人も多い。 ⇒ https://investor-brain.com/archives/9816

日本政府の動向や人口動態(人口ピラミッド)から、日本・日本円に危機感を覚えている人が増えている。資産保全の為に余裕資金は海外に逃避させるべきだが、行動している人は少ない。国際分散投資が出来るツールを活用できる間に活用すべきと思う。 ⇒ https://investor-brain.com/archives/9737