「4か月&独学」で簿記論に合格した新卒1年目社会人③~【テクニック編】~

こんにちは。あおです。

前回に引き続き簿記論合格体験記を書いていきます。

今回は試験時間(2時間)以内に解き終わることができないと言われている簿記論に挑んだ際に自分なりに編み出したテクニックと、個別問題・総合問題に対するアプローチについて詳しく書いてみようと思います!

前回の記事をご覧になっていない方はこちらからお願いします!↓

最初に目次を書いておきますので、気になる部分だけでも読んでいただけると嬉しいです!

【総論】

・時間配分と問題の解く順番

【総合問題】

・自分なりの集計方法を確立する

・単発の問題と複数の設問に関連する問題を区別する

・落としてはいけない問題と捨て問を明確にする(A~Cランクをつける)

・自分だけがわかる書き方で構わないので勘定科目を短縮する

【個別問題】

・個別問題の解き方を極める

・「プロ簿記」というサイトを見る

【総論】

まずは個別問題・総合問題かかわらず、簿記論という試験全体におけるテクニック(というか考え方?)のご紹介です。

簿記論の試験時間は2時間です。

TOEICと同じ時間なのですが、ある程度問題が解けるようになると気づきます。

「恐ろしいくらい時間が足りない・・・」

大丈夫です。全受験生が同じことを思っています。

簿記論というのは2時間ですべての問題が解けるようには作られていません。

これ、とても大事な前提条件です。

全部解こうとする姿勢は素晴らしいですが、最短合格を狙うならやめましょう。(理由は後程くわしくご説明します。)

時間配分

結論から申し上げますと、

総合問題60分・個別問題30分×2=60分、計120分が標準です。

しかし個別問題は難易度のばらつきがすごかったり、設問丸ごと捨てたほうが合格につながる可能性もあるので、その時には時間配分は変わりますが、基本的には上記の考え方で問題ないと思います。

問題の解く順番

これは人によってもちろん違いますし、その時の問題の難易度にもよるのですが、僕はまず総合問題から解き始めていました。

理由としては、毎回決まったパターンの問題が存在し、確実に取れる設問があるためそこで点数を稼ぐことによりメンタルを安定させたかったからです。

個別問題は奇問が出ることが割とあります。

出鼻をくじかれてしまうと試験時間のほとんどを焦ってしまうため、まずは総合問題の解けるところから解いて気持ちを落ち着かせることをおすすめします。

総合問題は一気に60分かけて解いてもいいのですが、大体1回読んだだけじゃわからない設問がちらほら出てきます。

そのときに「うーん」と悩むよりは、一旦個別問題を解いてから戻ってきたほうが頭が整理された状態で問題を見ることができるので、理想としては30分くらいで問題文を見た瞬間答えまでの道筋が見えるところを一通り解きましょう。そしてちょっと考えないといけない問題は、個別問題を解いてから戻ってきましょう。(ここでもう30分を使って合計60分)

いったん整理します(上から下に向かって解く順番です)

・総合問題のすぐに解けそうな問題(30分)

・個別問題のすぐに解けそうな問題(45分)

・総合問題のちょっと考えれば解けそうな問題(30分)

・個別問題のちょっと考えれば解けそうな問題(15分)

【総合問題】

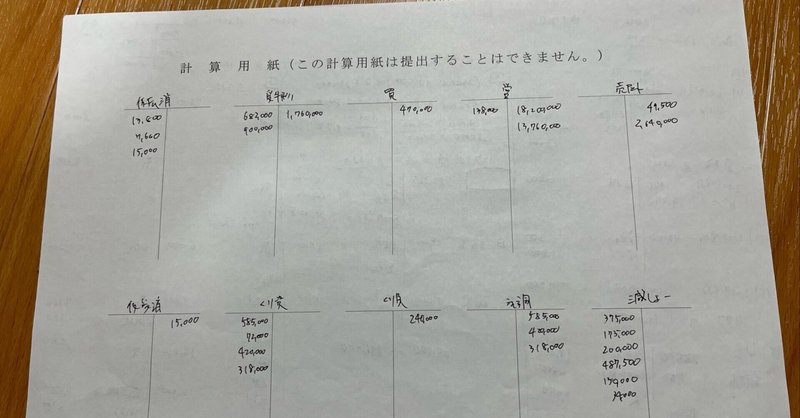

自分なりの集計方法を確立する

画像が小さくてすみません・・・

ここでお伝えしたいことはシンプルなのですが、非常に大切です。

自分がミスをしにくくて、かつ一番短い時間で集計できる方法を確立しましょう。

特に、総合問題では各設問の答えはあっていても集計作業のミスで0点になることが最初のうちは多々あるかと思います。

同じミスを繰り返さないようにするためには、

①自分のミスの癖を見つける

②ミスをなくせるような集計方法をいろいろ試してみる

この2つが大事です。

ちなみに僕の場合は写真のように、計算用紙に最初から記入されているT字勘定を活用して、集計を行いました。

おそらくこれを見て一瞬で「そういうことね」ってなる人は少ないと思うので補足をしますが、例えば上の段の左から2番目は「受取手形」で、T字勘定の左側がプラス、右側がマイナスを表しています。

「受取手形」は資産なので、仕訳をするときに借方(左側)に記載されていたらBSの「受取手形」は増えますよね。その要領です(笑)

自分なりのルールで直感的にわかる集計方法であればなんでもいいです。

とにかく集計漏れによる減点を0点にすることを目指しましょう。

単発の問題と複数の設問に関連する問題を区別する

これは特に総合問題を解くときに重要な考え方になります。

総合問題といってもすべての設問が複雑に絡み合っているわけではなく、単発で解ける問題というものが結構存在します。

(例えば、賞与引当金や退職給付引当金など)

単発問題は取り掛かりやすいですし、ミスをしても被害を最小限に抑えることができるので、先に解くことをおすすめします。

逆に、複数の設問に関連する問題というのは要注意です。

例えばある勘定科目を答える際に①~③の設問の仕訳をすべて答える必要があるとします。

その時に、もし②だけ仕訳がわからないとなってしまうと、①・③を解いた時間が無駄になってしまいます。

これを防ぐためにも、複数の設問に関連する問題だなと思ったときは、関連しそうな設問を一通り眺めましょう。(超大事です!!!)

それを行った後に、「よし、これなら全部解けそうだな」と確信が持てたなら取り組むのはありですが、1つでも解けなさそうな設問があるなら捨てるべきです。

落としてはいけない問題と捨て問を明確にする(A~Cランクをつける)

簿記論は2時間で解ききれない試験のため、解ける問題から確実に解いていくスキルを持っている人が合格すると僕は思っています。

また、税理士試験は絶対評価ではなく相対評価です。

例えばFP(ファイナンシャル・プランニング)の試験は60点以上で合格ですが、これは絶対評価の試験です。

一方で、税理士試験には○○点以上で合格というラインはありません。

受験者の中で上位○%の人を合格にするという基準を持っています。

これが相対評価の試験です。

極端な例を挙げると、税理士試験の場合、100点満点中40点でも合格する年があります。

それは、試験の難易度が難しすぎて平均点が極端に落ちてしまうからです。

このときに60点以上で合格というラインを設けてしまうと、合格率がかなり下がってしまいます。

上記の例のように、問題の難易度によって合格率が30%になったり5%になったりしてしまい、運ゲーになることが懸念されていることから税理士試験は相対評価を採用しています。(まぁ実際運ゲーではあるのですが・・・(笑))

前置きが長くなりましたが、結局のところ鬼ムズ問題が多い年は、簡単な問題で確実に点数を稼いだ人が合格するのです。

あと、これは確かな情報ではないので補足レベルで紹介しますが、税理士試験は受験者の多くの人が解ける問題に高めの点数を配分するらしいです。(=簡単な問題)

難しい問題を解けたら大幅点数アップ!だったらいいのですが、実際はその真逆で、かなりの時間を割いて受験者のほとんどが解けない問題を解いても点数は全然稼げないのです。

要は難しい問題はコスパが最悪ってことです(笑)

以上のことから問題を見たときに瞬時に3種類の難易度に分類できるように訓練しましょう

・Aランク

→問題文を読んだ瞬間解法が浮かんでくる(絶対正解しないといけない)

・Bランク

→Aランクほどすぐには答えが出せそうにないが、ちょっと時間をかければ解けそう(半分くらいは確実に正解しておきたい)

・Cランク

→全然見たことない形式の問題。聞いたことない単語が入ってる(解けそうかも?という希望を捨てて一切手を付けない)

この感覚を養うことが簿記論合格においては特に重要です。

じゃあ具体的にどう訓練すればいいのか?

「残念ながら裏道はなく、ひたすら問題を解くしかありません」

なぜかというと、人によって得意な問題と苦手な問題があり、問題を解くにつれて自分の中での難易度の分類も変わってくるからです。

根性論にはなりますが、できるだけ多くの問題に触れましょう。

そして言語化できなくてもいいので感覚的に

「この問題はいける」

「この問題は絶対誰も解けないから捨てるべき」

と思えるようになりましょう。

この領域に到達すれば、2時間という限られた時間を最大限生かして点数を稼ぐことができます。

自分だけがわかる書き方で構わないので勘定科目を短縮する

時短という意味で実は意外と大事な項目です。

例えば「退職給付引当金」を全部書くと時間がかかるので、僕は「退引」と略していました。

これだけでも10秒くらい短縮されるので、重要さがわかると思います。

1点注意しないといけないのが、略した文字は自分が直感的にわかるようにしなければならないということです。

略すのはいいんですが、その結果「これってなんの勘定科目だ?」となってしまうと思い出すのに時間がかかって本末転倒です(笑)

また、集計ミスがおこらないような略し方にするのも心がけましょう。

ご参考までに僕の略し方をいくつかまとめておきます

(思い出しながら書くので順番がめちゃくちゃなのはご容赦ください(笑))

・売掛金:売掛

・買掛金:買

・受取手形:受手形

・支払手形:支手形

・受取利息:受利

・支払利息:支利

・退職給付引当金:退引

・退職給付費用:退費

・貸倒引当金繰入:貸くり

などなど

【個別問題】

個別問題の解き方を極める

個別問題対策はとりあえず市販の参考書の「個別問題の解き方」を極めておけばいいと思います。

以前の記事でもとりあげましたが、この参考書は本当に良書です。

間違いなく買って損はないですし、試験ぎりぎりまでやりこむ価値があると思います。

(参考書の紹介については以下の記事をご参照ください。)

簿記論の問題って正攻法で解くとものすごく時間がかかるものが多いのですが、グラフや表を用いることで点数に結び付く数字だけを簡単に出せる方法が結構あります。

数学のように計算過程の数式が点数に結び付くわけではないので、裏技的な開放を身に着けておくことは非常に大切です。

なんでもいいからとりあえず答えを出せればいいんです!

・・・と言いたいところですが、裏技解法を使いながらでいいので、正攻法も覚えておくことは大事です。

簿記論の問題を作る人は結構意地悪で、裏技が使いにくいように問題を作ったりすることもあるからです。

その時に、「あ、これは正攻法で解くしかないな。時間はかかるけど仕方ないか~」ってなれたら無敵です。

「プロ簿記」というサイトを見る

無料で見れるサイトなのですが、非常にわかりやすくて何度もお世話になっていました。

とくに税効果会計の分野はためになったのでリンクを載せておきます。

問題を解いている中で、解法はなんとなくわかったけど理屈がピンとこないな~と思ったときは「○○ プロ簿記」と検索してみることをおすすめします。

最初は解法丸暗記でもいいのですが、そのうち丸暗記じゃ太刀打ちできなくなる問題が出てくると思うので、そのときに調べるサイトとしてとてもおすすめです!

4000字以上も書いて長くなってきたので、ここらへんにします。

次回はちょっと番外編で筆者のプロフィール的なことをメインに記事を書いてみようと思います。

ではまた!

この記事が気に入ったらサポートをしてみませんか?