「PLに5つも利益があるけど、どれが一番大事なの?」という人にお伝えしたい話

前回の記事では、

「資金繰り表ってどう作ればいいの?」

という声にお応えする形で、資金繰り表テンプレートのご紹介をさせていただきました。

今回はちょっとテーマを変えて、PL(損益計算書)の話をさせていただきたいと思います。

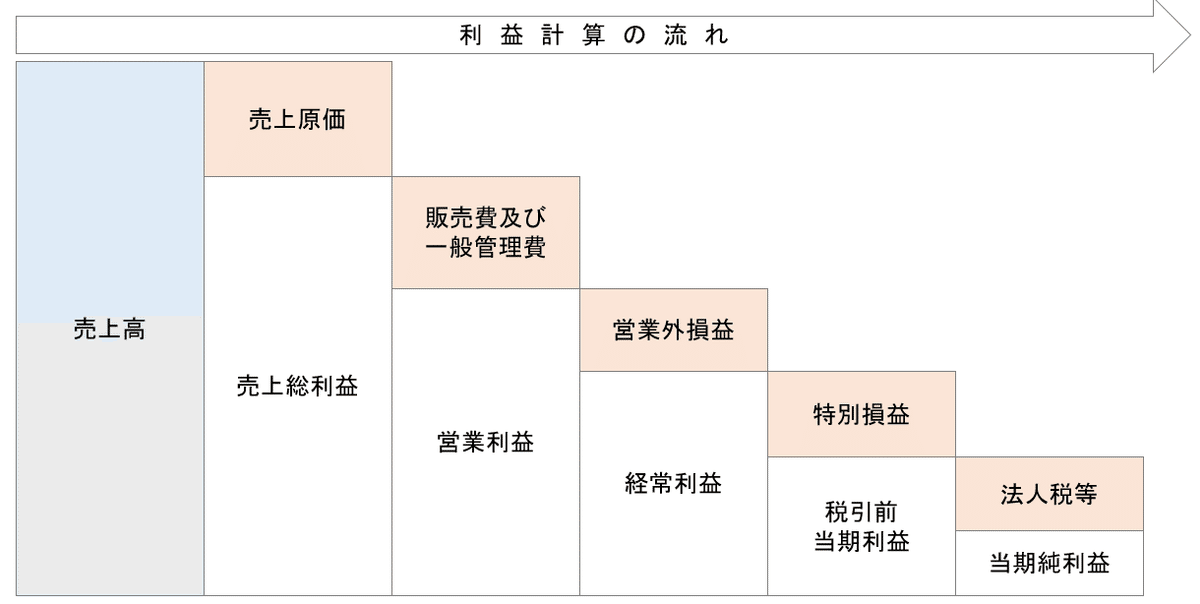

PLは売上から始まり、最後に当期純利益を表示して、1年間にどれだけの売上をあげたのか、利益が残ったのかを表す資料です。

こんなやつですね。

https://gentosha-go.com/articles/-/12034 より

PLを見ているときに思うのって

「なんで5つも利益があるの?」

じゃないですか?

5つの利益とは・・・

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

です。

わたしも、最初PLを見たときに思いました。

「いろんな利益がたくさんある・・・どう使い分けるの?」って。

実は、それぞれに意味があってこうなっているのですが、

今回はそれをご説明させていただき、「じゃあ、どれが一番大事なの?」という話をさせていただきます。

5つの利益の中身とその存在意義

まずは、下の図でこの5つの利益の関係性を押さえてしまいましょう。

1:売上総利益

売上 - 売上原価 で計算される利益のことで、会社の販売成績を表しています。「会社が生んだ付加価値」ともいえるでしょう。

2:営業利益

売上総利益 - 販売費及び一般管理費 で計算される利益のことで、「本業での儲け」を表しています。

販売費とは、商品や製品を販売するために直接かかる費用(販売手数料・広告宣伝費など)のこと。一般管理費とは、会社全般の業務の管理活動にかかる費用(交際費・間接部門の人件費・減価償却費など)のことです。

営業部長さんは、この数字が気になるのではないでしょうか?

3:経常利益

営業利益 - 営業外損益 で計算される利益のことで、「会社の儲けの実力」を表しています。

営業外損益とは、営業外利益と営業外費用を合わせた用語です。

営業外利益とは、企業が本業以外の活動で経常的に得ている収益(不動産賃料や受取配当金など)のこと、

営業外費用とは、企業が本業以外の活動で経常的に必要となる費用(支払利息・支払手数料など)のことです。

4:税引前当期純利益

経常利益 - 特別損益 により計算される利益で、「節税にダイレクトにかかわる利益」です。なぜなら、この利益をベースに税額が計算されるからです。節税を気にする経営者の方は一番関心がある利益だと思います。

特別損益とは、特別利益と特別損失を合わせた用語です。

特別利益とは、臨時的な利益や収入(固定資産の売却益や保険金など)のこと、

特別損失とは、臨時的な損失や費用(火災損失・リストラ費用など)のことです。

5:当期純利益

税引前当期純利益 - 法人税等 により計算される利益で、最終的な利益のことです。この金額が内部留保に回ります。

じゃあ、どれが一番大事な利益なの?

5つの利益をご紹介したところで、

「じゃあ、どれが一番大事な利益なの?」

ってことです。

これは、いろんな立場あると思いますが、わたしは

「経常利益」

がもっと大事だと考えます。

なぜなら、会社の儲けの実力を表す利益だからです。

売上総利益も営業利益も大事ですが、支払利息で利益が消えたらどうしようもないですよね。

また、税引前当期純利益や当期純利益はコントロールしにくい要素があります。

なので、経常利益を重視する姿勢が大事だと考えております。

ということで、今回は「PLの5つの利益」と「どれが最も大事な利益」かという話をさせていただきました。

まとめると、以下の図になります。

最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?