24年相場は前半上昇・後半警戒

裏返る?米景気

2023年の米景気は生産不調+消費好調というミックスであった。結果、インフレ率は低下し市場はゴルティロックスをエンジョイしている。他方で足元では生産復調+消費軟調の兆しが出始めている。果たして米景気のトレンドは丸々ひっくり返ってしまうのか。

生産復調の兆しとしては、以前から述べてきた台湾カンニングがピックアップしていることが挙げられる。1月3日深夜のISM製造業は上向きに転じる可能性が高いとみる(図表)。

また、企業の設備投資(の代替指標として非防衛資本財除く航空機)も11月は前年比で上向きに転じた(図表)。銀行の貸出態度は9月時点で緩和方向に転じており、利上げの重力から解き放たれた企業が設備投資に動き出している。

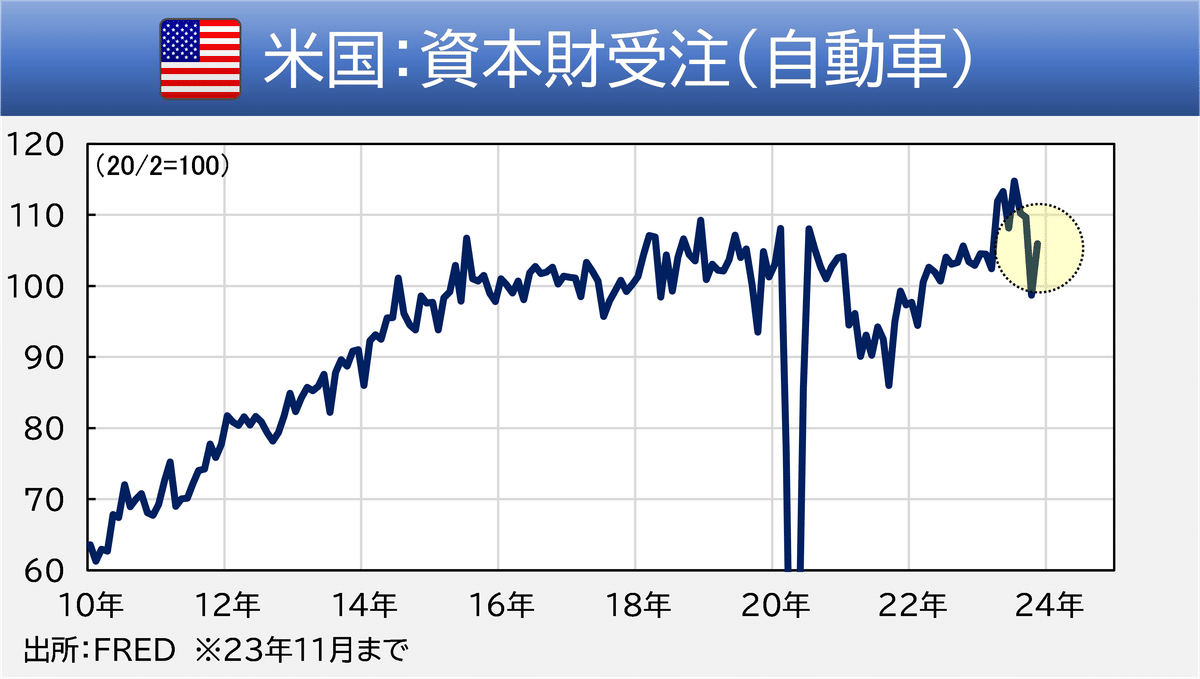

その他、Twitterで煽り気味に語った自動車受注の急減も11月には持ち直した(図表)。10月はストライキの影響だったのかもしれない。

以上、生産には復調の兆しが増えてきた。他方で消費にはやや減速感が出ている。

当NOTEおよびTwitterでウォッチしているクレジットカード消費だが、23年12月に入り水準が低下している(図表)。また、クレジットカード残高のデータも週次で伸び率が落ちてきた。消費(フロー)と残高(ストック)がそれぞれ落ちていることで、23年12月の小売パチンコは下目に見ておいたほうがいいだろう。

企業の認知ラグ

米景気動向を俯瞰すると、23年初に企業側がリセッションを予想し生産を抑制したものの、消費は意外な堅調が長らく続いた。結果として企業の在庫も減少が続き、そこで企業側も消費の堅調を認知、増産に動いたのが足元である。おそらく来年の生産計画も上方修正しているだろう。

他方で消費にはやや減速感が出ており、仮に消費減少がトレンド化するなら、企業が認識を改めるのは在庫が溜まってくる来年中頃だろう。裏を返すと来年前半は市場の景気堅調・インフレ鈍化のストーリーは崩れにくいとみられる。

難しいのは足元の消費減速が一時的かどうかの判断だ。前掲のクレカ消費、クレカ残高も年末には減る季節性が窺える。来年からまた増加傾向に移ることも否定できない。株高や不動産高による資産効果が衰えていないならば、消費が裏返るとみることはなお難しい。金利低下でクレカ金利が下がるならなおさらである。

なお、インフレについては減速に疑いの余地はないが、家賃の減速もこれまた年前半で終わる可能性が高まっている。CPI家賃と住宅価格の連動からは、家賃が来年5月を底に再加速する様子が窺える(図表)。

まとめると、来年前半にかけて消費はやや減退の兆しが出るかもしれないが企業の需要堅調との認識は変わらず、インフレも家賃主導で下がり、足元のゴルティロックス的展開は続くとみる。変調をきたすとすれば年後半に企業の認識が需要軟調に変わり、インフレも家賃主導で再度底堅くなり、足元で過度に織り込まれている利下げ回数も上方修正(さほど利下げしない方向)を余儀なくされる展開である。日本株も円安で堅調が見込まれるなか、来年の相場は前半堅調、後半警戒、で臨みたい。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?